.png?w=728&h=90)

暗号資産(仮想通貨)のステーキングは、暗号資産を保有し、ブロックチェーンの安定稼働に貢献したことの対価として報酬(暗号資産)を得る仕組みです。暗号資産交換所(暗号資産取引所)が提供しているステーキングサービスでは、ステーキングの複雑なプロセスを暗号資産交換所が実施するため、ユーザーは暗号資産交換所に暗号資産を預けておくだけで報酬が得られる魅力的なサービスとして、中長期の投資において注目すべき運用方法となっています。

ただし、ステーキングをはじめとした暗号資産取引による所得は原則として雑所得になり、「総合課税」の対象になっています。住民税とあわせると最大55%の税金がかかるので、しっかりと内容を理解しておくことが大切です。この記事では、暗号資産のステーキングの税金について詳しく解説します。

■目次

・ステーキングとは

・1、ステーキング報酬は暗号資産(仮想通貨)の「インカムゲイン」

・2、ステーキングとレンディング(貸コイン)の違い

・暗号資産(仮想通貨)におけるステーキングの税金は?

・1、ステーキングによる所得は原則として雑所得

・2、ステーキングの税金は報酬を受け取った年に発生

・3、ステーキングの所得の計算方法と必要経費

・4、ステーキングは二重課税?

・5、暗号資産(仮想通貨)の所得計算方法

・暗号資産(仮想通貨)のステーキングの利益を確定申告しなければどうなる?

・1、確定申告とは

・2、雑所得が年間20万円を超えたら確定申告が必要

・3、確定申告しなかった場合のペナルティ

・SBI VCトレードのステーキングサービス

・まとめ

ステーキングとは

暗号資産のステーキングの仕組みと、マイニングやレンディングとの違いについて解説します。

ステーキング報酬は暗号資産(仮想通貨)の「インカムゲイン」

ステーキングとは、暗号資産を保有し、ブロックチェーンの安定稼働に貢献したことの対価として報酬を受け取ることができる仕組みのことです。すべての暗号資産がステーキングに対応しているわけではなく、プルーフ・オブ・ステイク(Proof of Stake)、略してPoSと呼ばれるコンセンサスアルゴリズムを採用している暗号資産のみステーキングを行うことができます。例えば、イーサリアム(ETH)やソラナ(SOL)などが該当します。

ステーキングを実施するには複雑なプロセスが必要となります。しかしながら、暗号資産交換所(暗号資産取引所)が提供しているステーキングサービスでは、ステーキングに必要なプロセスをユーザーに代わって暗号資産交換所が実施するため、ユーザーは暗号資産を暗号資産交換所に預けておくだけでステーキング報酬を得ることができます。※

※取引所によっては、預ける前にステーキングサービスへの申し込みが必要になる場合もあります。

暗号資産を売買することなく収入を得られるステーキングは、暗号資産におけるインカムゲインと考えることができます。インカムゲインとは、預貯金の利息や株式の配当、不動産投資の家賃収入などのように、保有し続けることで継続的な収入を期待できる資産のことです。

一方、世界初の暗号資産で、世界で最も流通している暗号資産であるビットコインは(BTC)、プルーフ・オブ・ワーク(Proof of Work)、略してPoWと呼ばれるコンセンサスアルゴリズムを採用しています。ビットコインは、およそ10分程度で解けるように自動的に調整される数学的な問題を解くことでブロックチェーンへの記録権を獲得し、報酬をもらえる仕組みとなっていて、これを「マイニング」と呼びます。

暗号資産を保有することでブロックチェーンの稼働に貢献するのが「ステーキング」、数学的な問題を解き取引内容を承認することでブロックチェーンに貢献するのが「マイニング」という違いがあります。

ステーキングとレンディング(貸コイン)の違い

暗号資産交換所(暗号資産取引所)が提供している暗号資産の運用サービスとしては、ステーキングの他にレンディングというサービスがあります。レンディングはユーザーが暗号資産交換所に暗号資産を貸し出して報酬を得る仕組みです。ステーキングはPoSのコンセンサスアルゴリズムを採用している銘柄のみ対象となりますが、レンディングは全ての銘柄が対象となりえます。年率は、一般的にはステーキングの方がレンディングよりも高い傾向にあります。

SBI VCトレードにおけるステーキングとレンディングの商品性の違いは、以下の表をご確認ください。ステーキングは中途解約できますが、レンディングは中途解約ができないという点も注意が必要です。

出典:SBI VCトレード「ステーキングとレンディング(貸コイン)の違い」

暗号資産(仮想通貨)におけるステーキングの税金は?

ステーキングの税金について、詳しく解説します。

ステーキングによる所得は原則として雑所得

税制上、ステーキング、マイニング、レンディングにより生ずる利益は同じ扱いになり、所得税の課税対象です。国税庁は、「報酬として獲得した暗号資産(仮想通貨)は取得した価額(時価)を基準に総収入額に算入すべき」としています。その後の値動きにかかわらず報酬を受け取った時の暗号資産の時価が総収入額に算入されます。

暗号資産取引により生じた損益は、原則として雑所得に区分されます。そして、雑所得は総合課税の対象となるので、給与所得などその他の所得と合算した金額に対して税率がかけられます。

ただし、その年の暗号資産の収入金額が300万円を超え、帳簿書類がある場合は事業所得とみなされる場合があります。

・ 暗号資産取引に係る帳簿書類の保存がある場合・・・原則として、事業所得

・ 暗号資産取引に係る帳簿書類の保存がない場合・・・原則として、雑所得(業務に係る雑所得)

暗号資産(仮想通貨)に関わる税金の基礎知識については、以下エアリアルパートナーズ社の記事を参考にしてください。

仮想通貨(暗号資産)にかかる税金と確定申告の基本|税理士がわかりやすく解説!【2023年最新】

ステーキングの税金は報酬を受け取った年に発生

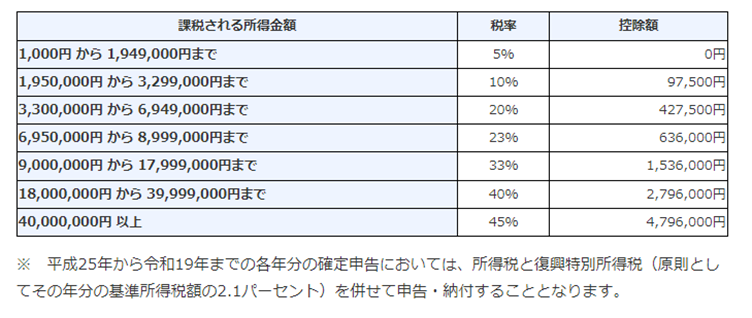

現行の税制では暗号資産は原則として「雑所得」に分類され、給与所得など他の所得とあわせて「総合課税」の対象となっています。総合課税は課税所得額にあわせて変化する「累進課税」となっており、最大45%の税率となります。さらに、住民税が10%かかります。所得金額が4,000万円を超えると、暗号資産に係る税金は所得税と住民税あわせて最大55%となります。

出典:国税庁「所得税の税率」

暗号資産のステーキングの報酬による利益が税金になるのは、報酬を受け取った年になります。雑所得の収入とすべき時期は、「その収入の態様に類似する、他の所得の収入とすべき時期に準じて判定した日」とされているからです。

つまり、ステーキング期間が2023年12月で報酬を受け取ったのが2024年1月15日だった場合、税金が発生するのは、報酬を受け取った2024年になります。

ステーキングの所得の計算方法と必要経費

ステーキング報酬を受け取った時の所得の計算方法は、以下の通りです。

● 売上高(総収入額)-必要経費=利益(雑所得)

売上高はステーキング報酬として受け取った暗号資産の時価になります。暗号資産の報酬が日本円で20万円だったとすると、売上高は20万円になります。国税庁は、ステーキングとレンディングがマイニングと同じ扱いになるとした上で、報酬として獲得した暗号資産は、取得時点の価格を基準に売上高(総収入額)に算入するべきとしています。

つまり、報酬が発生したときは、暗号資産のその後の値動きにかかわらず売上高(総収入額)に算入されます。また、必要経費に関してはステーキング手数料ぐらいで、必要経費はほとんどありません。ステーキング報酬によって得た利益は、ほとんど税金の対象になると考えられます。※

※ステーキング報酬で得た暗号資産を売却したり、その他の種類の取引を行ったりする場合は、最終的な所得金額に影響を与えるため一概には言えません。

ただ、インターネットやスマートフォンの回線利用料、パソコン等の購入費用などに関しても暗号資産売却に必要な支出と認められれば必要経費に参入できるので、税理士や税務署に尋ねるようにしてください。

ステーキングは二重課税?

ステーキングは、「二重課税」といわれることがあります。まず、ステーキングの報酬で得た収入に課税されます。ステーキング報酬を計算するには、ステーキング報酬獲得時の市場価値を求めなければいけません。市場価格のデータは、取引した取引所など信頼できるデータを利用するようにしましょう。

また、獲得したステーキング報酬の暗号資産が値上がりし、売却した場合は課税対象となる所得が発生するため、「二重課税」と呼ばれることがあります。たとえば、暗号資産のステーキングで20万円のイーサリアム受け取った後、30万円で売却したとします。

すると、まずステーキング報酬の20万円が所得となり、売却益の10万円(30万円-20万円)の所得が発生するので、合計した30万円が課税対象となります。

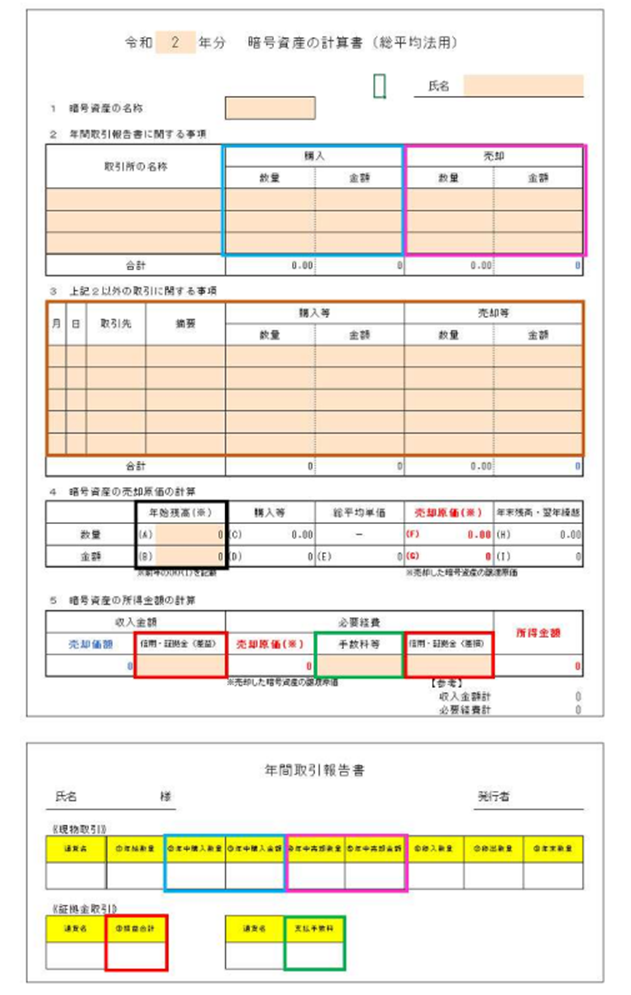

ステーキング報酬の所得計算は、手作業では困難です。ただ、国税庁は以下のように暗号資産の計算書を作成しており、

暗号資産に関する税務上の取扱い及び計算書について(令和4年12月)

この計算書を利用して暗号資産とステーキングの収入を計算できます。暗号資産取引所から提出される年間取引報告書を使い計算書に入力し、それを使って国税庁に暗号資産に係る収入を申告できます。

確定申告書は、国税庁の「確定申告書等作成コーナー」で作成できます。ステーキング報酬の受け取りや売却、その他の暗号資産取引を含めた雑所得の金額を算出して確定申告を行う必要があります。

また、年末調整済みの給与所得者で暗号資産の取引をしている場合は、以下のサイトでスマートフォンから確定申告する方法が確認できます。

出典:国税庁「スマホで確定申告(暗号資産編)」

スマホで確定申告の入力手順は次のとおりです。

1. 年間取引報告書の記載項目を⼊⼒【青・ピンク・赤・緑の枠囲み】

2. 暗号資産での決済等があれば必要事項を入力【茶色の枠囲み】

3. 前年末の残高があれば年始残高に入力【黒の枠囲み】

4. 売却価額・売却原価・所得金額が自動計算【青字・赤字】

このように、スマートフォンで簡単に確定申告ができるので便利です。

暗号資産(仮想通貨)の所得計算方法

暗号資産の所得計算を行う際には原価の計算が必要になりますが、原価の計算方法は2種類あります。まず一般的に用いられるのが「総平均法」です。この方法では、基準期間内の暗号資産の平均購入価格を算出し、売却価格との差額を所得として計上します。個人の場合、1年間に購入した暗号資産の総費用を算出し、購入数量で割ることで年間の平均購入価格を求めます。

そして、もう1つの方法は「移動平均法」です。移動平均法では暗号資産を購入するたびに、平均単価を算出する必要があります。

暗号資産の所得計算方法については、納税地の税務署長に届出が必要です。届出をしなかった場合は、「総平均法」によって評価することとなっています。

暗号資産(仮想通貨)のステーキングの利益を確定申告しなければどうなる?

ステーキングの利益の確定申告と、確定申告しなかった場合のペナルティについて解説します。

確定申告とは

確定申告とは、年間(1月1日~12月31日)の所得と所得税を計算し、源泉徴収や予定納税の過不足を調整する手続きです。所得金額が所得控除を超え、税額が配当控除や住宅借入金等特別控除を超える場合は、確定申告が必要です。ただし、給与収入が2,000万円以下で1つの会社から全額源泉徴収され、その他の所得金額が20万円以下の場合は、確定申告は不要になります。

雑所得が年間20万円を超えたら確定申告が必要

暗号資産を取得し、保有しているだけなら課税対象にはなりません。保有している暗号資産の決済・交換、ステーキングやマイニング、レンディングによって報酬や利益が確定し、1年間の雑所得が20万円を超える場合は原則として、確定申告が必要になります※。

※給与所得と暗号資産による所得のみの会社員の場合

会社員など給与所得がある人の場合、原則として年末に会社から年末調整を受けるので、一定の条件に該当しない限り確定申告は必要ありません。ただし、雑所得の金額が20万円を超えた場合には、確定申告が必要になります。

つまり、ステーキングの報酬をはじめとした、暗号資産取引による所得が20万円を超えた場合には、原則として確定申告をしなければなりません。また、ステーキングの報酬を含めた暗号資産の所得が20万円を超えない場合でも、給与以外の副業のように雑所得に区分される所得との合計が20万円を超えた場合は、確定申告が必要になります。

確定申告しなかった場合のペナルティ

暗号資産取引で得た20万円以上の利益を確定申告せずにいると、追加の税金(無申告加算税)がかかります。税務署から指摘されると、令和6年1月1日以後に法定申告期限が到来するもの(令和5年分以降)は未納税分の50万円までには15%、50万円~300万円は20%、300万円を超える部分には30%の加算税が課されます。

ただし、税務調査前に自発的に申告すれば、無申告加算税は5%に軽減されます。また、調査の事前通知後に期限後申告をした場合は、加算税は50万円までは10%、50万円〜300万円は15%、300万円を超える部分は25%に軽減されます(令和5年分以降)。

SBI VCトレードのステーキングサービス

出典:SBI VCトレード「ステーキングサービス」

SBI VCトレードのステーキングサービスを利用するには、特別な申込みや手続きは必要ありません。対象となる暗号資産を保有しているだけでステーキングサービスの対象となり、平均保有量に応じて毎月自動的に報酬を受け取れる仕組みとなっています。

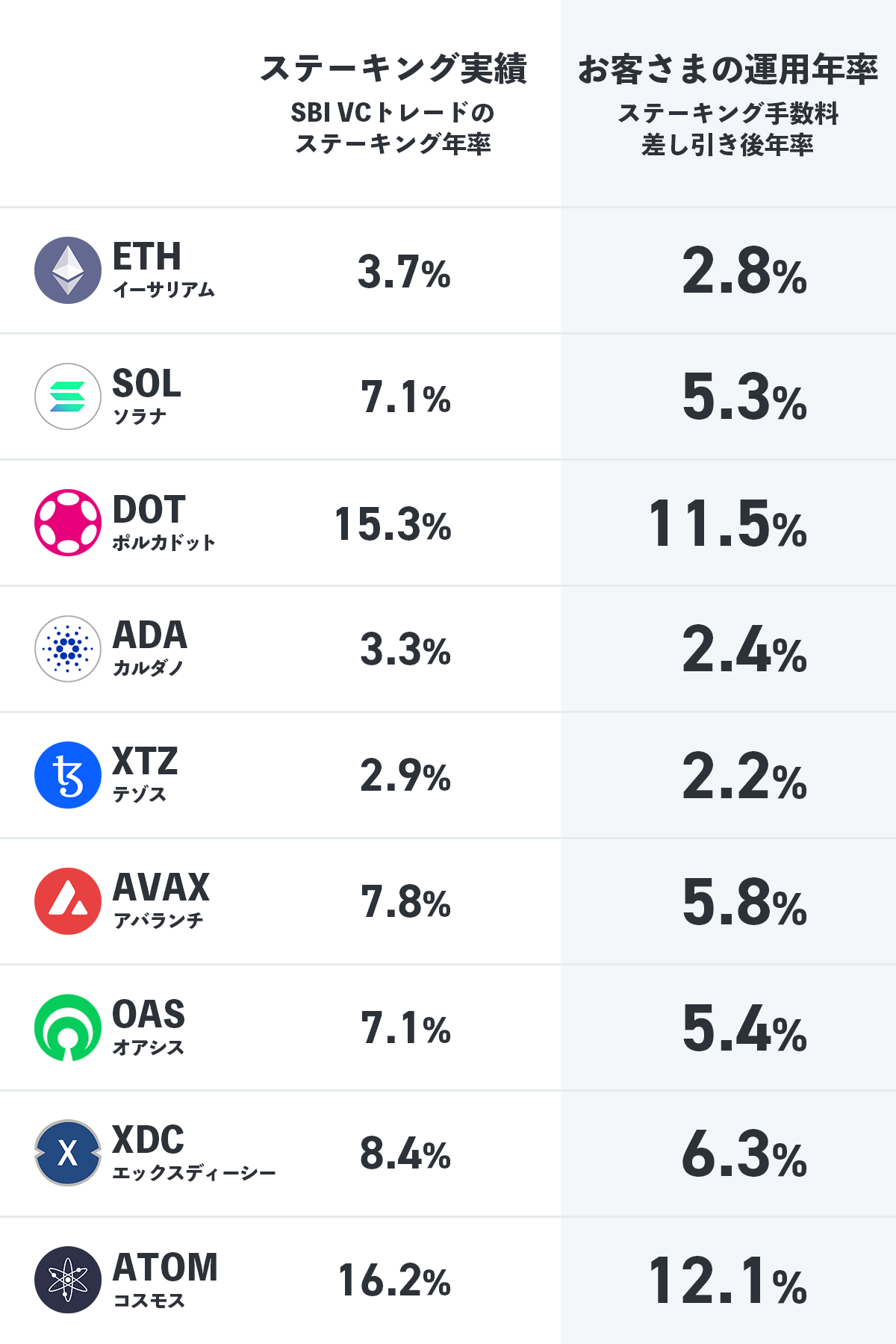

SBI VCトレードのステーキング対象銘柄は、

イーサリアム(ETH)、ソラナ(SOL)、ポルカドット(DOT)、カルダノ(ADA)、テゾス(XTZ)、アバランチ(AVAX)、オアシス(OAS)、エックスディーシー(XDC)、コスモス(ATOM)

の9銘柄です(2024年1月時点)。

また、ステーキングの実績は以下の通りです(2023年12月時点)。

出典:SBI VCトレード「ステーキング実績」

まとめ

ステーキングは、暗号資産でインカムゲインを得ることができる魅力的な運用方法です。しかし、税金に関するルールを理解し、適切に対応することが大切です。

今回の記事はステーキングの税金の考え方を紹介したもので、実際の課税所得や納税金額については専門家の見解が必要です。自己判断をせず、税理士や税務署の判断を仰ぐようにしましょう。

記事監修者:藤村大生

株式会社Aerial Partners

ビジネス開発部長

税理士・公認会計士

株式会社Aerial Partnersにて暗号資産投資家の確定申告サポート、暗号資産事業者に対する経理支援を行っており、暗号資産会計・税務の知見が深い。監査法人出身でデューデリジェンス、原価計算導入コンサルなどの業務を中心に従事。また、証券会社の監査チームの主査として、分別管理に関する検証業務を牽引。