2024/03/06

4年に1度のビッグイベント「ビットコインの“半減期”」(最終更新:2024/8/10)

.png)

(最終更新:2024/8/10)

2024年4月20日、史上4度目となるビットコインの「半減期」を迎えました。ビットコインの半減期は、暗号資産市場における4年に1度のビッグイベントです。本稿では、半減期の概要を解説し、暗号資産市場への影響を考察します。

ビットコインの半減期とは

ビットコインは、「マイニング」というプロセスを経て発行されます。マイニングでは、複雑な数学的問題を最初に解決したマイナー(採掘者)が、新しいブロックをブロックチェーンに追加する権利を得て、作業の報酬としてビットコインを受け取ります。

マイニング報酬は、ブロック報酬とトランザクション手数料で構成されます。ブロック報酬とは、あるブロックチェーンに新しいブロックが追加された際に、そのブロックを生成したノード(マイナー)に対して与えられる報酬(新規に発行された暗号通貨)のことです。

トランザクション手数料は、ユーザーがデータの送信(トランザクション)を行う際に支払う手数料です。マイナーはどのトランザクションをブロックに含むか選択できるため、高い手数料を支払われたトランザクションが優先されやすいという特徴があります。

ビットコインの半減期とは、ビットコインの「ブロック報酬」が半減するイベントです。ブロック報酬の半減は、ブロックごとに新規に発行されるビットコインの量が半分になることを意味しています。

半減期は約4年に1度発生します。これは、ビットコインのブロック報酬が210,000ブロックごとに半分になるようプログラムされているためです。1ブロックの生成にかかる時間は平均して約10分であり、(210,000ブロック * 10分) / (60分 * 24時間 * 365日) ≒ 3.995年であることからも、この期間を概算できます。

実際には、ハッシュパワー(ハッシュレート / 特定の期間におけるネットワークの計算能力)の増減や、ビットコインの難易度調整(マイニングの難易度が変更されること)などの要因により、ブロック生成速度は変動します。そのため、4年ちょうどにはなりませんが、大まかな周期の目安として参考になるでしょう。

過去の半減期とビットコイン価格

半減期はこれまでに4回(2012年、2016年、2020年、2024年)発生しました。ブロック報酬は、50BTC(2009年~2012年)から25BTC(2012年~2016年)、12.5BTC(2016年~2020年)、6.25BTC(2020年~2024年)、3.125BTC(2024年〜)と推移してきました。次回の半減期では1.5625BTCに減少します。

ビットコイン支持者たちは『半減期により新規供給量が減ることは、ビットコインの希少性を高めてインフレを抑え、ビットコイン価格の押し上げに寄与するメカニズムである』と考えています。実際に過去のビットコイン価格は、半減期前後に上昇トレンドを迎え、最高値を更新する値動きを繰り返してきました。今回も過去と同じ値動きが繰り返されるかは現段階では確実ではありませんが、参考とするために、これまでの値動きを振り返ります。

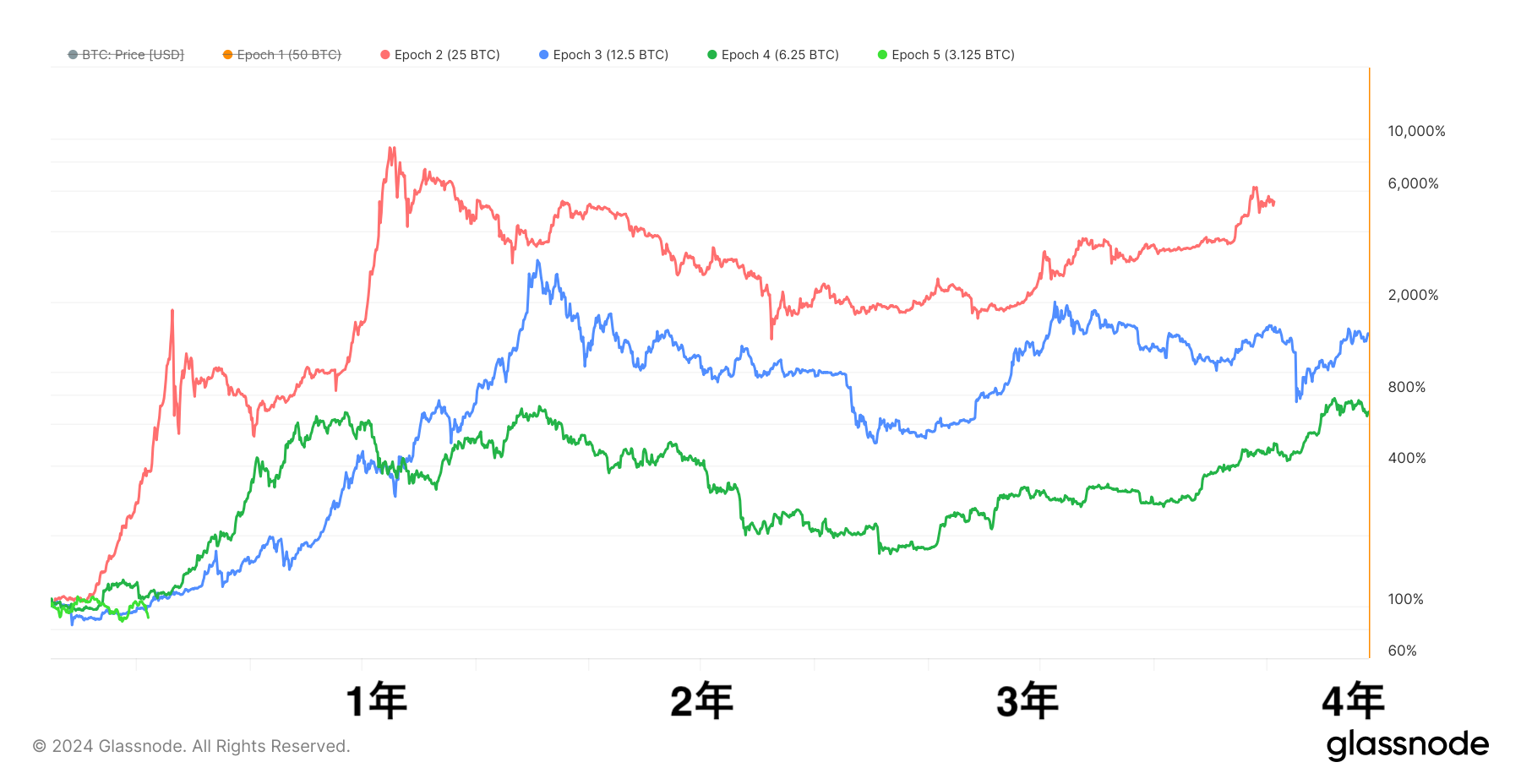

まずは「半減期から次の半減期まで」の価格(%)を観察します。

半減期以降の騰落(日足, 対数スケール)

(ピンク:1回目の半減期~2回目の半減期 / 青:2回目の半減期~3回目の半減期 / 緑:3回目の半減期~4回目の半減期 / 黄緑:4回目の半減期〜現在)

Glassnode提供のチャートにてSBI VCトレード株式会社 市場オペレーション部作成

半減期を過ぎると1年~1年半の上昇トレンドが開始。最高値を更新したのち1年数カ月程度の調整期間に入り、底を打った後は再び1年数カ月間の上昇トレンドに戻っています。これが一般に「半減期サイクル」と呼ばれるビットコインの周期的な値動きの概観です。

上昇トレンドは半減期の前後1年間、とされることもありますが、半減期前の1年間と半減期後の1年間を比べてみると、どのような結果になるでしょうか。

半減期“前”1年間の騰落(日足, 対数スケール)

(オレンジ:1回目の半減期までの1年間 / ピンク:2回目の半減期までの1年間 / 青:3回目の半減期までの1年間 / 緑:4回目の半減期までの1年間)

Glassnode提供のチャートにてSBI VCトレード株式会社 市場オペレーション部作成

半減期“後”1年間の騰落(日足, 対数スケール)

(ピンク:1回目の半減期からの1年間 / 青:2回目の半減期からの1年間 / 緑:3回目の半減期からの1年間 / 黄緑:4回目の半減期からの1年間)

Glassnode提供のチャートにてSBI VCトレード株式会社 市場オペレーション部作成

このように、同じ「上昇トレンド」と呼ばれる半減期前後の1年間を比較してみると、半減期“前”の1年間よりも、半減期“後”の1年間の方が、より強く上昇している傾向にあることがわかります。過去の値動きからは、半減期によってビットコインの新規供給量が減った“後”の方が、価格に対してポジティブな影響が表れているのではないかと推論することができるのです。

今回の半減期の供給減について

今回(2024年)の半減期におけるビットコインの供給減は、どの程度の規模なのでしょうか。複数の側面から考えてみます。

ブロック報酬が3.125BTCずつ減ると、1年あたり164,250BTC分の新規供給が減ることになります(3.125 * (60分 / 10分) * 24 * 365)。米国で上場開始以来、マーケットに大きな影響を与えてきている米ビットコイン現物ETFを基準に比較すると、米ビットコイン現物ETF11件のネットフロー(流入出の合計)は、2024年8月2日までの141営業日で1日平均2,112BTC程度の買い越しとなっているため(BitcoinTreasuriesのデータより算出)、新規供給減の数量は1年あたり米ビットコイン現物ETF換算で約78営業日分にあたります。

仮に1カ月の営業日を22日間とすると、1年あたり新規供給減の数量は米ビットコイン現物ETF換算で3カ月半以上の資金流入分と同程度であり、大きな規模であるといえるのではないでしょうか(ETFフローが現在までと同じ推移をたどる保証はなく、あくまで現在までの値をもとにした参考、という但し書きは必要です)。

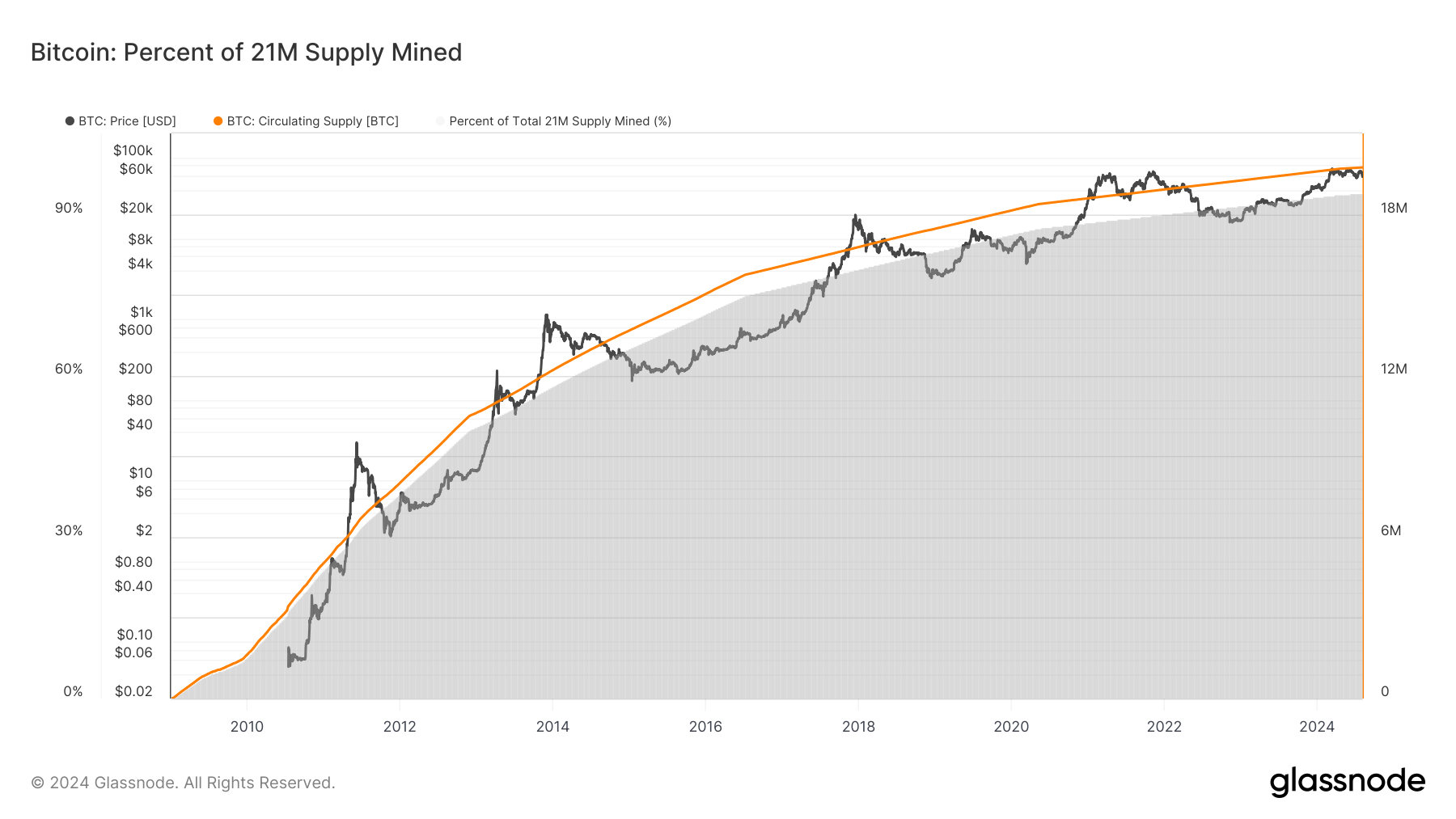

次に、ビットコインの発行済数量(供給量)を確認します。8月4日時点での発行済数量は約1,974万枚(Glassnodeより)であり、これはビットコインの最大発行数量である2,100万枚のうち93.98%にあたります。ビットコインの多くは既に発行済であり、今後の半減期で新規供給量が減ることは、全体への影響の観点で、今までの半減期ほど大きくならないだろうと考える人も存在します。

発行済数量(供給量)と最大発行数量に占める割合(日足)

(黒:ビットコイン価格 / オレンジ:発行済数量の推移 / グレー:最大発行数量に占める割合)

Glassnode提供のチャートにてSBI VCトレード株式会社 市場オペレーション部作成

一方で、市場(価格)への影響を考えるために別の観点を追加することで、より解像度を上げることができるのではないかと筆者は考えています。それは、調整済循環供給量(Adjusted Circulating Supply)です。

ビットコインのトランザクションは修正できないため、誤った宛先に送付してしまったビットコインが失われてしまうことや、管理しているウォレットの秘密鍵を失い、ビットコインを取り出せなくなってしまうことがあります。また、一度購入したビットコインを生涯持ち続けるケースも考えられます。このようなビットコインは、市場で二度と流通しないかもしれません。調整済循環供給量では、7年以上移動されていないビットコインを取り除いた供給量を計算します(5年以上移動されていないコインを取り除くFree Float Supplyという考え方も存在します)。

発行済数量(供給量)と調整済循環供給量(日足)

(黒:ビットコイン価格 /オレンジ:発行済数量の推移 / 黄緑:調整済循環供給量の推移)

Glassnode提供のチャートにてSBI VCトレード株式会社 市場オペレーション部作成

上のチャートのように可視化すると、発行済数量が徐々に増加しているのに対し、調整済循環供給量は横ばいになっていることがわかります。ここから、今回の半減期でビットコインの新規供給量が減ることで、調整済循環供給量は、少しずつ減少に転じるのではないかという仮説を立てられます。仮に今まで微インフレ~横ばい状態であった市中のビットコインがデフレ側に傾くようになるとしたら、価格に対しポジティブな影響が発生するかもしれません。

なお、拡大して見てみると、チャートの右端が少し盛り上がっており、心配になるかもしれません。これは、2014年に破綻した暗号資産取引所、Mt.Goxのビットコインが5月28日に移動され(債権者への弁済開始準備のためとされています)、調整済循環供給量における除外が解かれたための個別要因です。

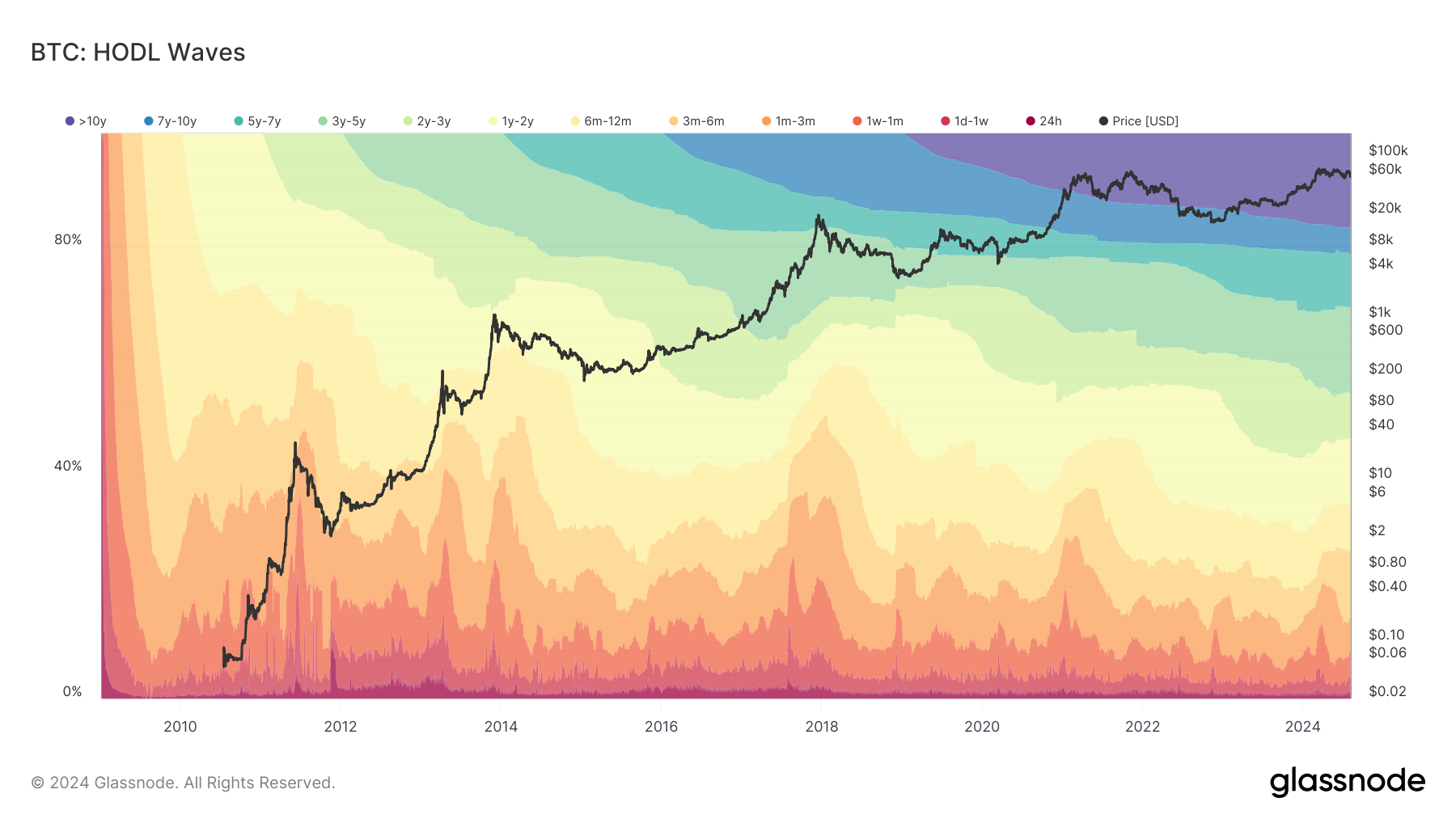

上述の仮説(循環ビットコインのデフレ化)を裏付ける資料として、ビットコインが最後に移動されたタイミングを基準に年代分けを行った「HODL Waves」というチャートが存在します。

HODL Waves(日足)

(チャート下部より1日未満、1日~1週、1週~1カ月、1カ月~3カ月、3カ月~6カ月、6カ月~1年、1年~2年、2年~3年、3年~5年、5年~7年、7年~10年、10年以上)

Glassnode提供のチャートにてSBI VCトレード株式会社 市場オペレーション部作成

チャート最上部の「10年以上移動されていないビットコイン」が全体に占める割合は、今回半減期後も徐々に増加している傾向にあることが読み取れます(Mt.Goxが保有していた7年〜10年の保有期間のビットコインは少し割合を減らしていることも同時に読み取れます)。市場で売買が行われるビットコインは、取引所間の移動や取引所と個人ウォレットの移動など、何らかの形で移動されるため、チャート下部の濃い赤色~オレンジ色の部分を形成します。

HODL Wavesからも、実際に市中で循環しているビットコインの総量は減っていく(そして、半減期は実循環供給量の減少に寄与する)のではないか、という仮説に一定の合理性があることがわかるのではないでしょうか。

マイナーについて

今回(2024年)の半減期はマイナーへの影響が大きいため、半減期がマイナーに与える影響や、半減期の影響を受けたマイナーの行動、マイナーの行動がもたらす暗号資産市場への影響についても考える必要があります。

半減期によってブロック報酬が半分になると、マイナーがマイニングから得ることができる報酬は大幅に減少します(マイナーはトランザクション手数料も受け取ることができるため、報酬がそのまま半分になるわけではありません)。マイニング報酬が減ると、コストの高い方法でマイニングを行っているマイナーは、効率化を進めるか、廃業を迫られる恐れがあります。

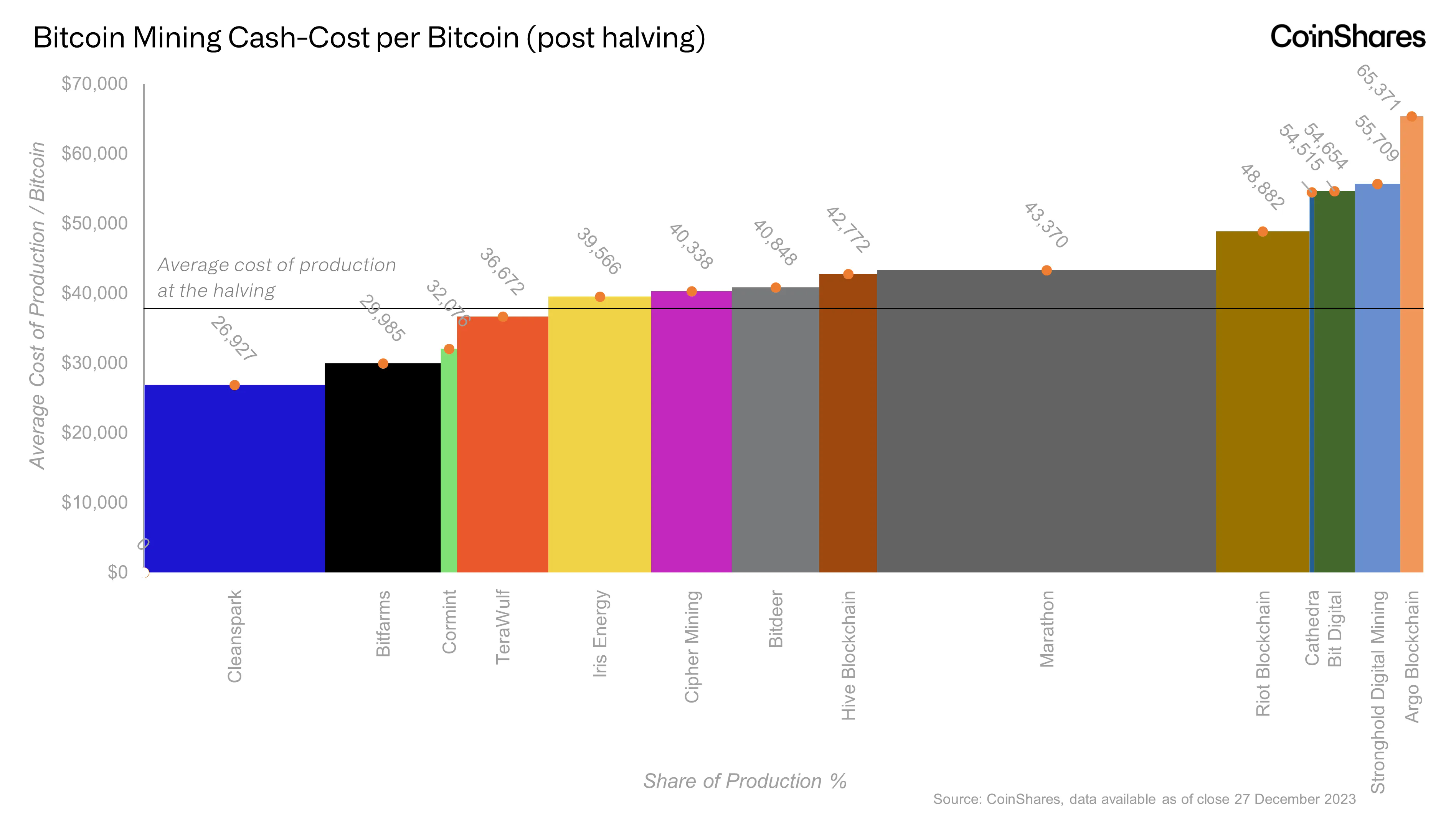

ヨーロッパ最大級のデジタル資産管理会社CoinSharesによる事前試算(https://blog.coinshares.com/coinshares-mining-report-the-halving-and-its-impact-on-hash-rate-and-miners-cost-structures-8646835d88ac)では、今回の半減期以降のマイニングにかかる平均コストは$37,856とされており、ビットコインの価格が継続的に上昇しなかった場合、苦境に立たされるマイナーが出現することは想像に難くありません。

マイナーごとの産出コスト予測(平均値は黒線)

CoinShares提供のデータより引用

上記の記事で、マイニング大手事業者の一角であるMarathon Digitalの産出コストが$43,370となっている点も注目に値します。米国株式市場に上場している大手企業は、マイニングコストをカバーするために株式を追加発行する道を選ぶのではないかとCoinSharesは指摘していました。

8月1日には同社の第2四半期決算が発表(https://ir.mara.com/investors/news-events/press-releases/detail/1364/mara-reports-second-quarter-2024-results)され、調整後EBITDAにおいて2023年第2四半期に3,580万ドルであった損失が、2024年第2四半期には8,510万ドルの損失に悪化したことが明らかになり株価は下落しました。減益の原因の全てが半減期によるものとは思われませんが、Marathon Digital自身も半減期の影響に言及しています。

マイナーの収益

マイナーの収益は大別して次の要素によって決まっています。

① マイニング報酬

ブロック報酬とトランザクション報酬から構成されるマイニング報酬です。

② 産出コスト

マイニングを行う際にかかる費用です。全ての構成要素(人件費など)を検討していくと複雑になってしまいますが、概略としては「電力費用」「計算能力(ASICという集積回路の性能など)」「ハッシュレート(特定の期間におけるネットワークの計算能力のこと / コスト決定要因は採掘難易度と書いた方がよいかもしれません)」によって決まると考えてよいのではないでしょうか。

③ ビットコイン価格

マイニングによって得たビットコインは、PCやASICの調達・電力費用の支払い等を行うために一定量をドルに交換する必要があります。ドルに交換する際のレートによって、収益性は大きく左右されます。

3回目の半減期からビットコイン価格は4倍以上になっており(要素③)、ASICの性能も徐々に向上している一方で、マイナーの産出効率は下がり続けています(要素②)。これは、マイニングの参加者が増え、ハッシュレートが上昇し、ビットコインの採掘難易度が上がっているためであると考えられます。

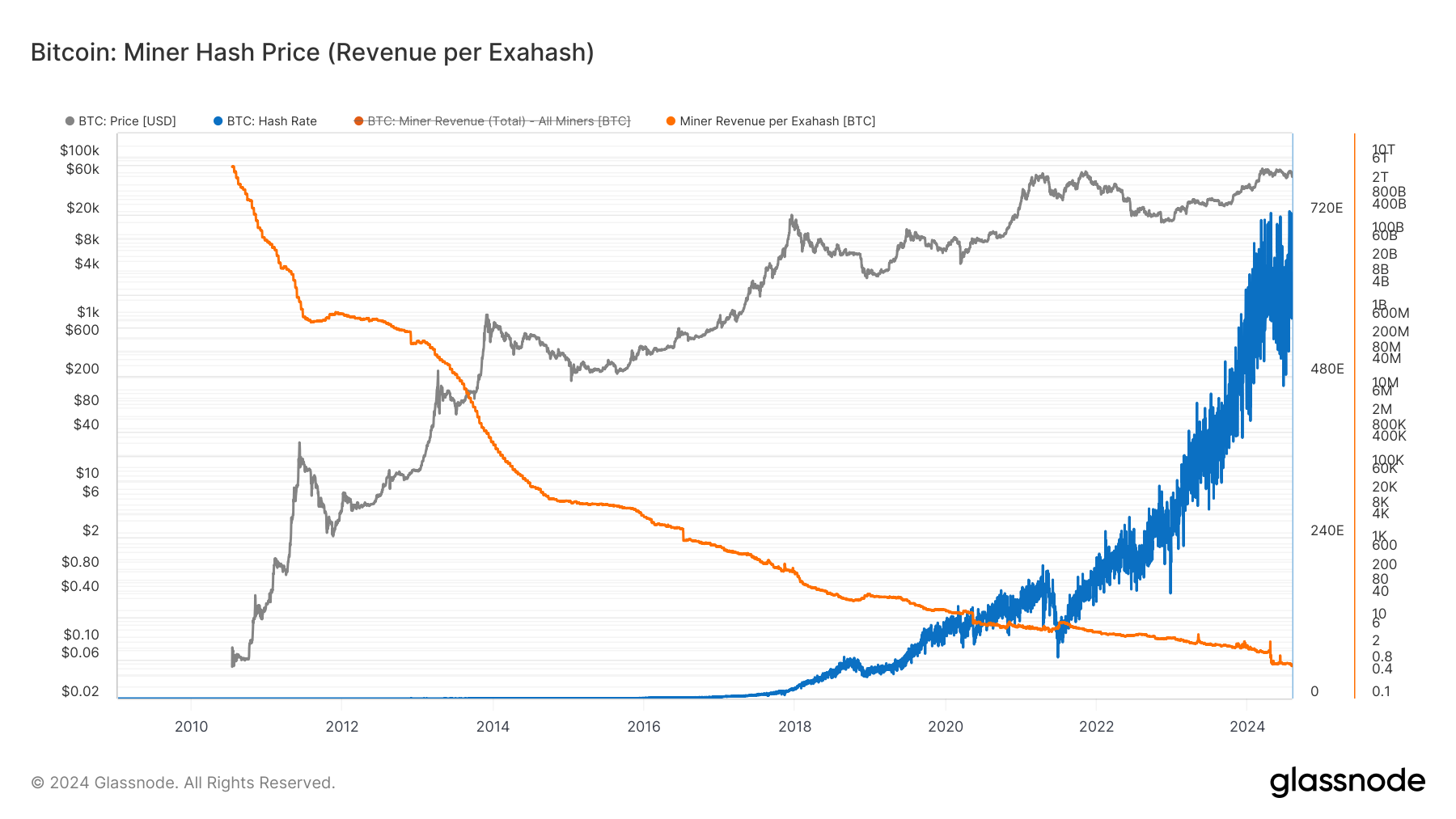

以下はハッシュレートと、マイナーが提供するハッシュパワーあたりの収益を可視化したチャートです。

ハッシュレートと提供するハッシュパワーあたりの収益

(青はハッシュレート、オレンジはマイナー収益とハッシュレートの比率)

Glassnode提供のチャートにてSBI VCトレード株式会社 市場オペレーション部作成

マイナーが産出を効率化する以上の速度でハッシュレートは歴史的に上昇傾向にあり、提供するハッシュパワーあたりの収益性は低下を続けていることが読み取れます。また、今回半減期以降、ハッシュレートの増加ペースが緩やかになり、マイナー収益はブロック報酬減の影響で格段に減少していることも観察されます。

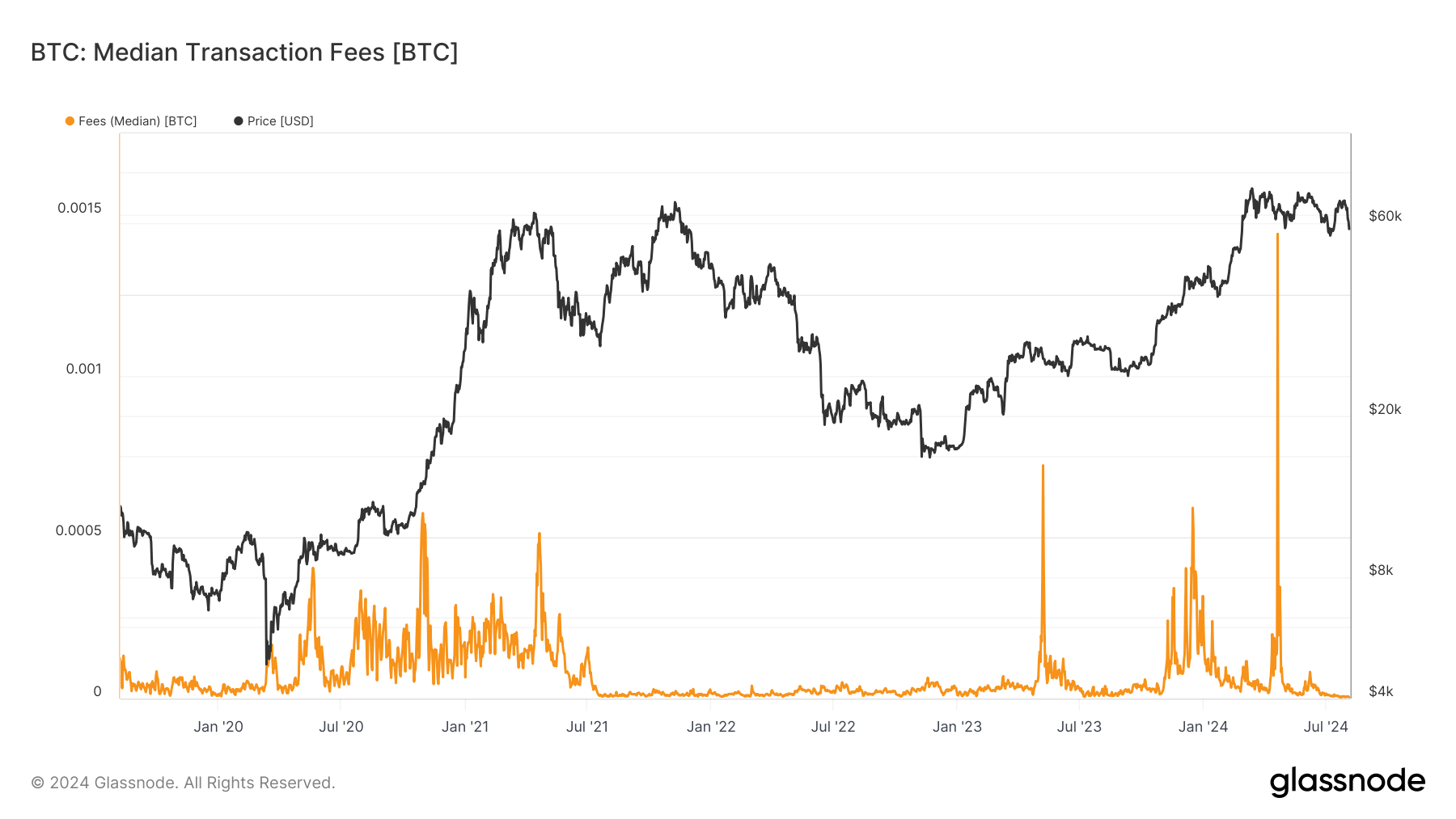

従来であれば、ここまでの議論が主だったのですが、2023年以降、マイナー収益を取り巻く状況が大きく変わりました。それが、トランザクション手数料(要素①)の変化です。以下のチャートは、直近5年間のトランザクション手数料推移です。

トランザクション手数料推移(直近5年間・中央値)

(黒はビットコイン価格、オレンジはトランザクション手数料)

Glassnode提供のチャートにてSBI VCトレード株式会社 市場オペレーション部作成

2023年5月に大きく盛り上がり、以降非常に高い水準で推移しています。トランザクション手数料はBTC単位で描画されており、直近5年間でビットコイン価格は10倍以上になっているため、チャートの見た目以上にドル価での収益差があります。

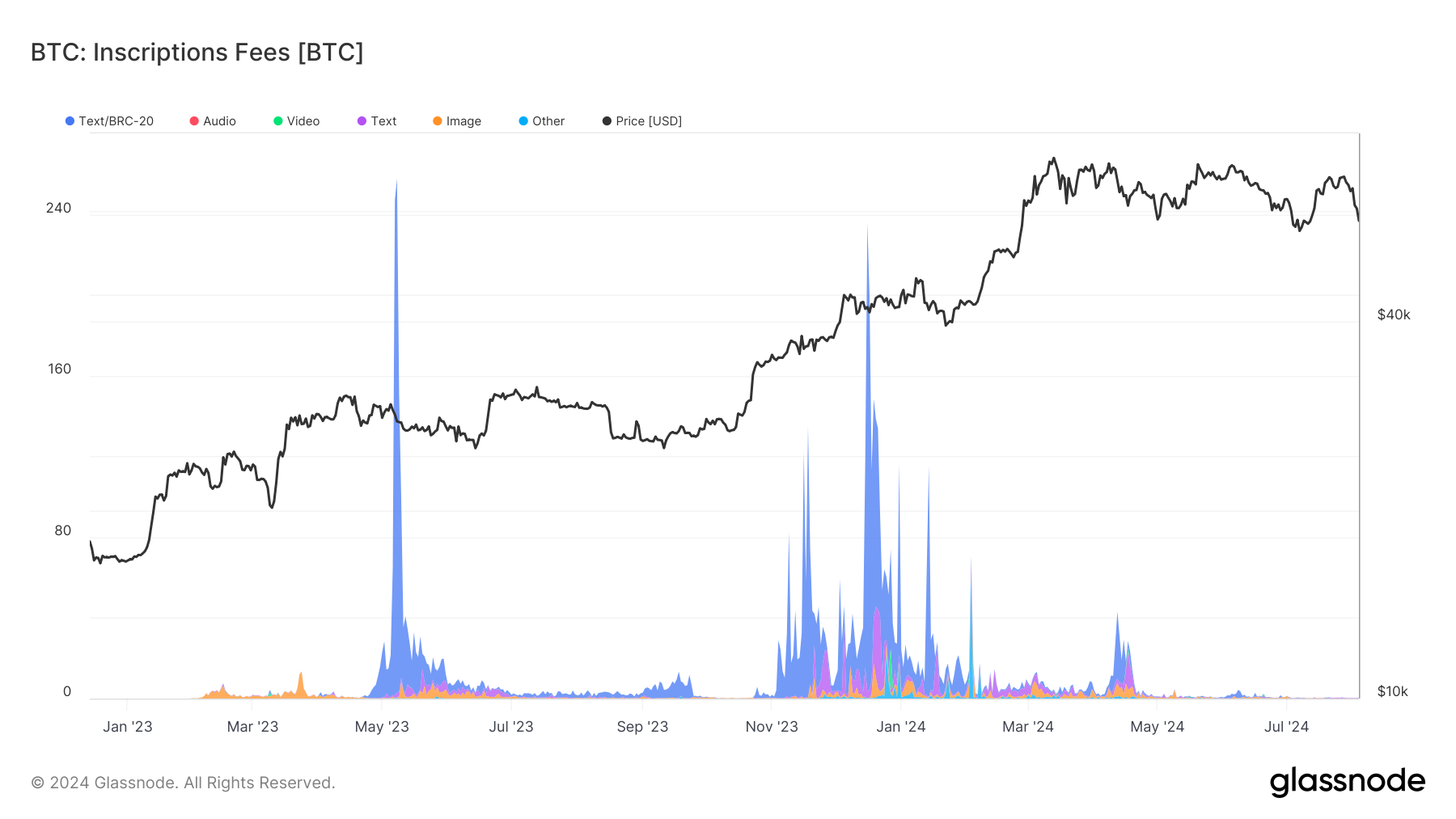

2023年5月に何が起こったのでしょうか。それは、Ordinalsの台頭です。Ordinalsとは、ビットコインのブロックチェーン上に情報を書き込むことができる技術を扱うプロジェクトであり、Ordinalsの技術を利用してテキストや画像などが埋め込まれたもの(Inscriptions)が「ビットコインNFT」と呼ばれています。

Inscriptionsの大流行によってビットコインのネットワークが混雑し、マイナーはより多くの手数料を支払ったトランザクションを優先してブロックに含めるため、送金を急ぎたい(またはNFTを早く入手したい)参加者がより多くの手数料を支払うことを選択し、手数料が高騰するという現象が起きるようになったのです。

Inscriptionのトランザクション手数料推移(開始以来)

(黒はビットコイン価格、着色部分はInscriptionのトランザクション手数料)

Glassnode提供のチャートにてSBI VCトレード株式会社 市場オペレーション部作成

上のグラフはInscriptionのトランザクション手数料推移です。先述した直近5年間のトランザクション手数料推移と比較すると、Inscriptionの影響力を伺うことができます(チャートの横軸が異なる点に注意してください)。

一方で、2024年4月以降は流行がおさまってしまい、Inscriptionがマイナーのトランザクション手数料獲得にあまり寄与しなくなってしまった状況も読み取れます。

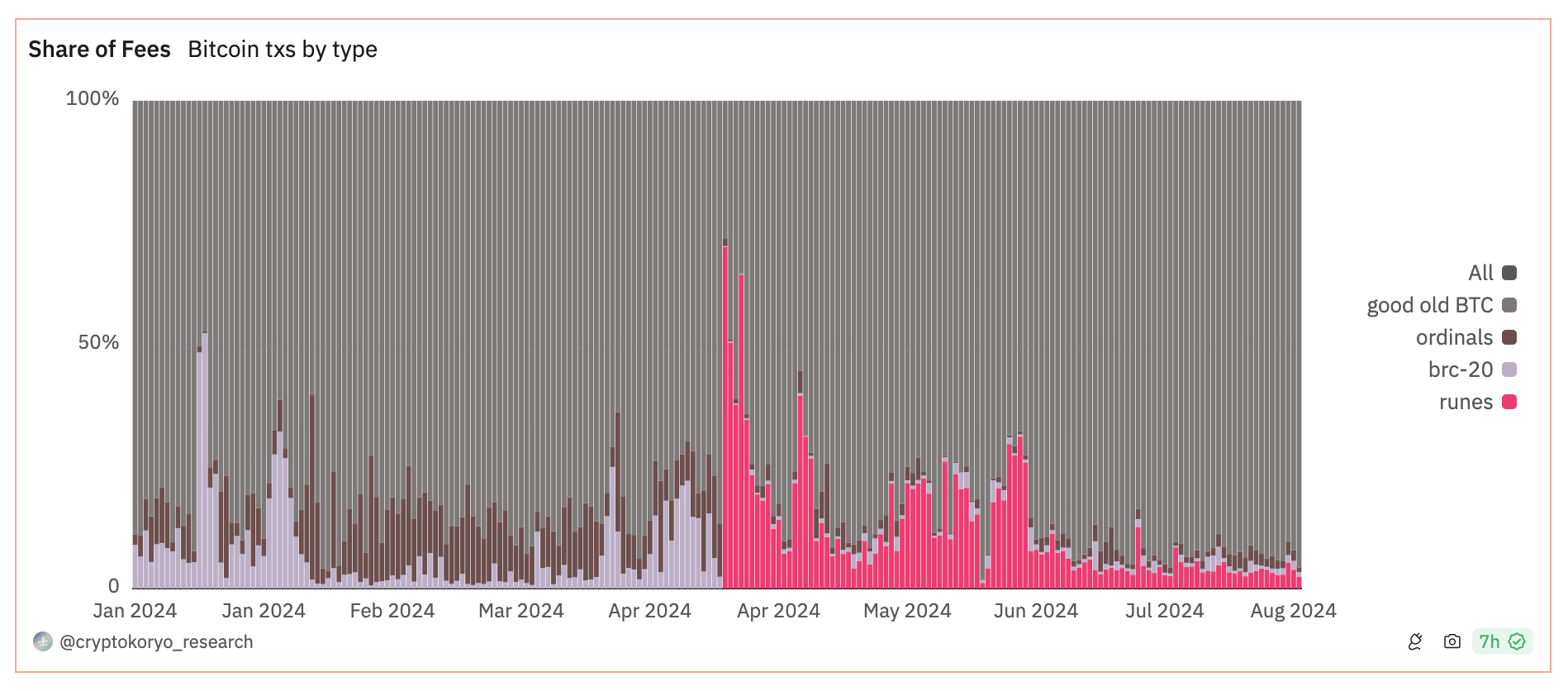

チャートを1つ遡り、「トランザクション手数料推移(直近5年間・中央値)」のチャートで最も高い(スパイクしている)手数料について補足します。これは、Ordinalsの開発者Casey Rodarmor氏が開発したRunesと呼ばれる「代替可能トークン」規格を用いたトークン発行によるものです(ビットコインネットワーク上で暗号通貨を発行できる規格、とイメージしてください)。

ビットコインのトランザクション手数料内訳(2024年)

(各色は手数料の要因)

Dune Analytics提供のチャートにてSBI VCトレード株式会社 市場オペレーション部作成

手数料のシェアを見てみても、4月20日のローンチ以降、Runesが存在感を示していることがわかります。

従来であれば、ブロック報酬の半減は、ただちにマイナーの存亡に直結する問題でしたが、今後はビットコインネットワーク上でのトークン発行(Runes)やビットコインNFT(Ordinals)の流行度合いが、マイナーの収益に対して、より大きな変数となっていくことが予測されます。

マイナーの売却圧力

このような状況の中でマイナーは、マイニング事業からの撤退や、最新の(採掘効率の高い)マイニング機器への投資のためにビットコインを売却しており、継続的な売却圧力が価格の重石となるのではないかとの報道がなされるようになりました。Glassnodeのデータをもとに、マイナーの動向や影響力を考察します。

まずは、全マイナーのウォレット残高推移を確認します。「全マイナーの」と表記してはいますが、Glassnodeが追跡しているウォレットに限られ、データベンダーによっては依拠するデータが異なる可能性がある点は付記しておきます。

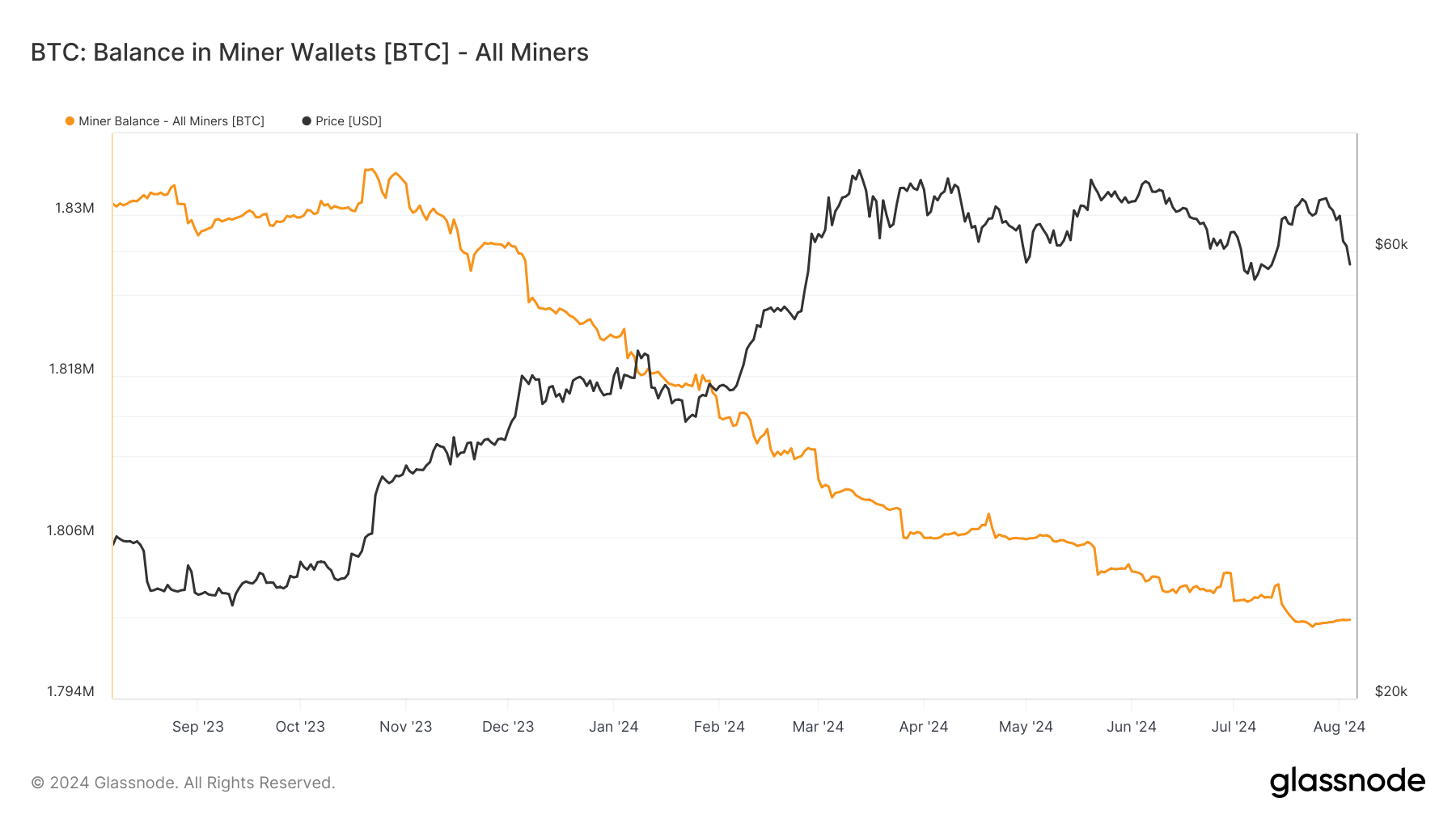

全マイナーのウォレット残高推移(直近1年間・日足)

(黒はビットコイン価格、オレンジは全マイナーのウォレット残高合計推移)

Glassnode提供のチャートにてSBI VCトレード株式会社 市場オペレーション部作成

データを確認すると、昨年10月22日を頂点に残高が減り始めており、マイナーによるビットコインの売却が行われているようです。減少ペースは2023年10月22日から2024年8月4日までで日量約116BTCペース(Glassnodeのデータより算出)であり、直近のETFフローの流入と比較すると、大きすぎて価格が下落してしまう、というほどではなさそうに思われます。

また、半減期以降は流出ペースが鈍化傾向にあり、マイナーの売却圧力は徐々に弱まってきていることもわかります。

マイナーの撤退や業界再編が進んだ場合に懸念されること

このように固定収入(ブロック報酬)が半減し、変動収入(トランザクション手数料)に依存する割合が大きくなっていく環境の中で、マイナーの統廃合(スケールメリットを活かすことのできる大規模事業者が小規模事業者を買収等)や撤退が進んだ場合、懸念されることが二つあります。

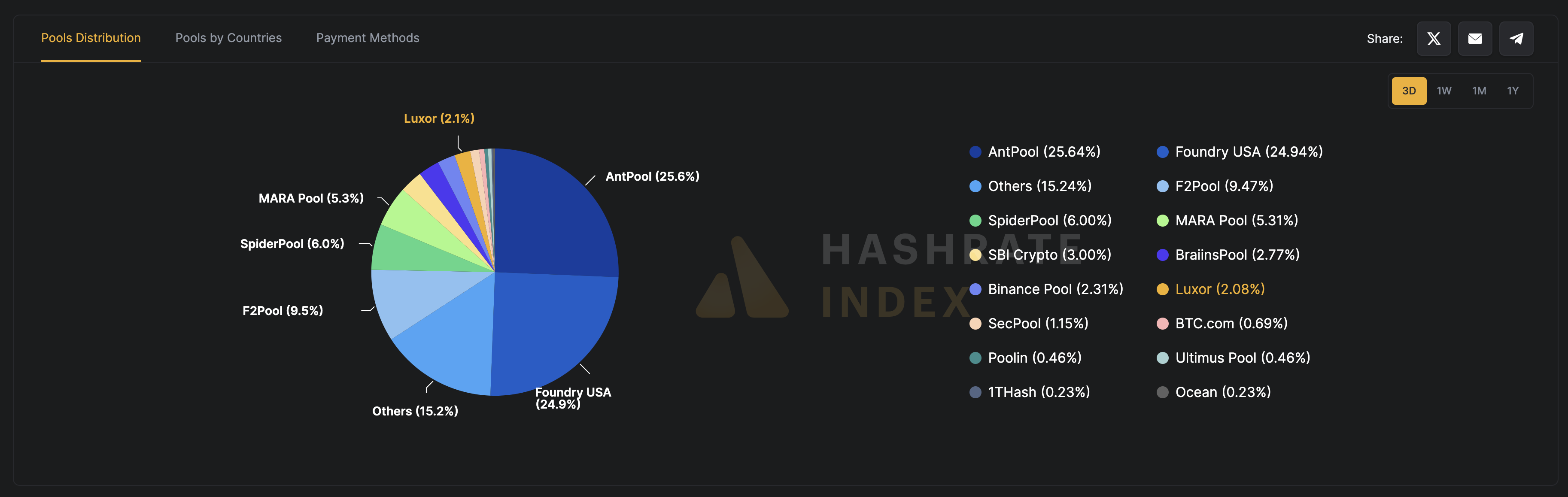

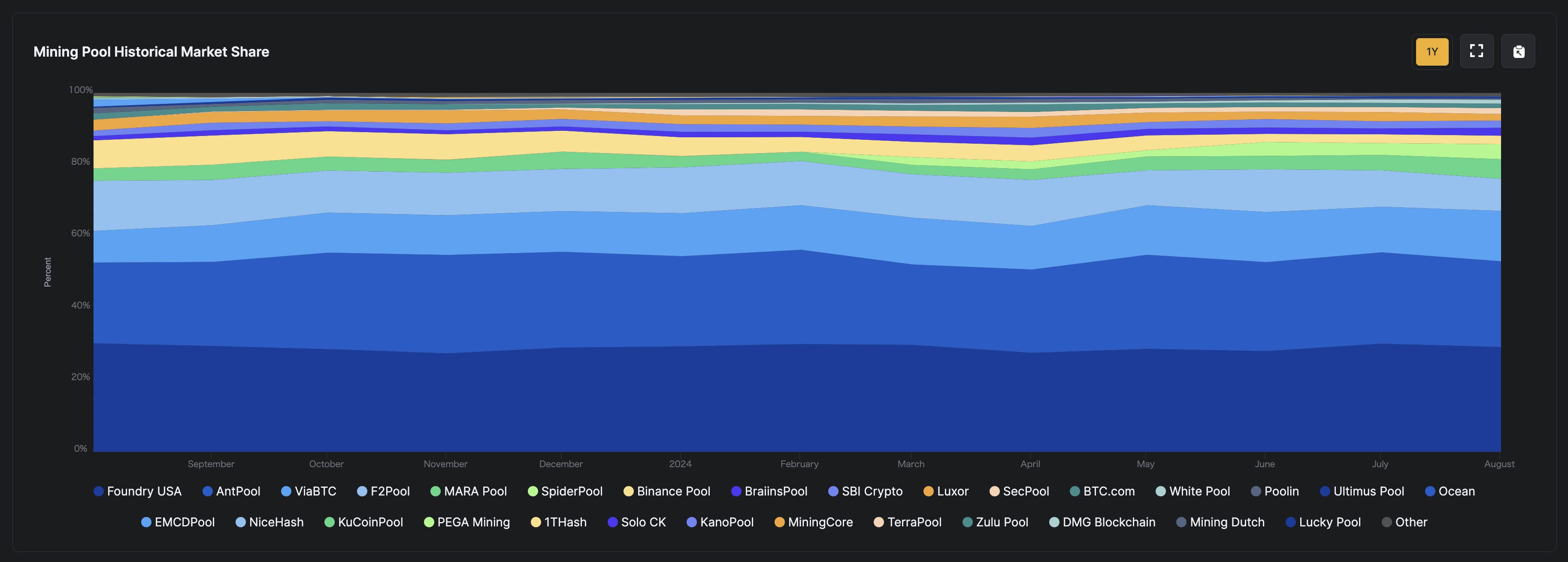

一つ目は、中央集権化の進行です。以下のグラフはハッシュレート全体に占めるマイニングプールの割合(直近3日間)・同割合の推移(直近1年間)を表しています(8月6日時点)。

ハッシュレート全体に占めるマイニングプールの割合(直近3日間)

Hashrateindex提供のチャートにてSBI VCトレード株式会社 市場オペレーション部作成

ハッシュレート全体に占めるマイニングプールの割合の推移(直近1年間)

Hashrateindex提供のチャートにてSBI VCトレード株式会社 市場オペレーション部作成

現時点では一定程度分散化されており、また、直近1年間の推移を観察しても、その傾向に大きすぎる変化はないことがわかります(国別に見ると中国のシェアが顕著に大きいですが、それは別の議論とします)。

統廃合によってマイナーの一極化が進んだ場合、現在の分散化されたバランスが崩れてしまう可能性があります。分散が損なわれた場合、CBDCに対するビットコインの優位性は現在よりも薄れるかもしれません。

二つ目は、収益性の低下したマイナーの撤退が進んだ場合です。現在までのビットコインはマイニング参加者の増加を背景にハッシュレートが上昇し続けてきました。マイナーの撤退が進み、競争が沈静化した場合、ハッシュレートの上昇は緩やかになるか、低下してしまうかもしれません(実際に、上部に掲載したチャートのように、ハッシュレートの上昇は直近半減期以降緩やかになってきています)。

ハッシュレートは、ブロックチェーンネットワークにおける特定の期間の計算能力であり、長期的にハッシュレートが低下し続けた場合、ネットワークセキュリティの毀損(51%攻撃や二重支払いのリスク)に繋がる可能性があると考えます。

米マクロ環境とビットコイン

米マクロ環境とビットコイン半減期サイクルの関連性については、従前から指摘されています。実際に、2012年の半減期と2020年の半減期における価格上昇は、米国における金融緩和の相乗効果も大きかったのではないかと筆者は考えています。本稿の締めくくりとして、半減期サイクルと米マクロ環境(全てを網羅するのは不可能なので、FEDのバランスシート・FFレート・M2に絞ります)の概観を作成し、振り返ります。

【用語解説】

用語を明確にした方がわかりやすいと思いますので、最初に用語の解説を挟みます。既にご承知の方は、この項目を飛ばしていただいて結構です。

・FED

連邦準備制度と呼ばれる米国の銀行システムです。物価の安定と最大雇用の2つを目標としており、これらを達成するために公開市場操作(国債の売買)によるマネーサプライの調節やFFレートの変更等を通じて政策を行います(準備預金付利等その他政策は割愛します)。

・FRB

連邦準備制度理事会と呼ばれ、FEDの意思決定を行なっている組織を指します。

・FFレート

FEDが設定する短期金利のレートで、米銀行同士が短期資金を貸し借りする市場で用いられます。FFレートの変更は、銀行の融資やローン金利に波及するため、一般にFFレートの引き上げは経済引き締め、引き下げは緩和的な政策とみなされます。

・M2

マネーストック(かつてマネーサプライと呼ばれていました)の1種で、経済全体の流動性を表す指標として用いられます。現金と預金通貨の合計である「M1」に定期預金や譲渡性預金(CD)等を加えた通貨供給量を表します。

・FOMC

FOMC(Federal Open Market Committee)とは、FRBの理事と米連邦準備銀行総裁によって構成される「米連邦公開市場委員会」の略語です。報道記事でFOMCという単語が登場する際は、主に同委員会が開催する金融政策決定会合を指す意味で用いられます。FOMCは年間8回の定例会合を開催し、米国の経済・金融状況を検討したうえで金融政策の方針を決定します。

・QE

量的緩和(Quantitative Easing)を指します。ここでは、FEDが金融市場において資金供給量を増やし、市中に流通する通貨供給量を増やす政策と理解していただければと思います。

・QT

量的引き締め(Quantitative Tightening)を指します。FEDの国債売却や償還、金利引き上げなどの政策です。

・テーパリング

中央銀行が金融緩和政策を段階的に縮小することを指します。資産買い入れの縮小を意味する場合が多いです(具体的には、新規国債購入を停止することで満期を迎えた国債が償還され、バランスシートが縮小していくようなケースを想定してください)。

米マクロ環境概観の振り返り

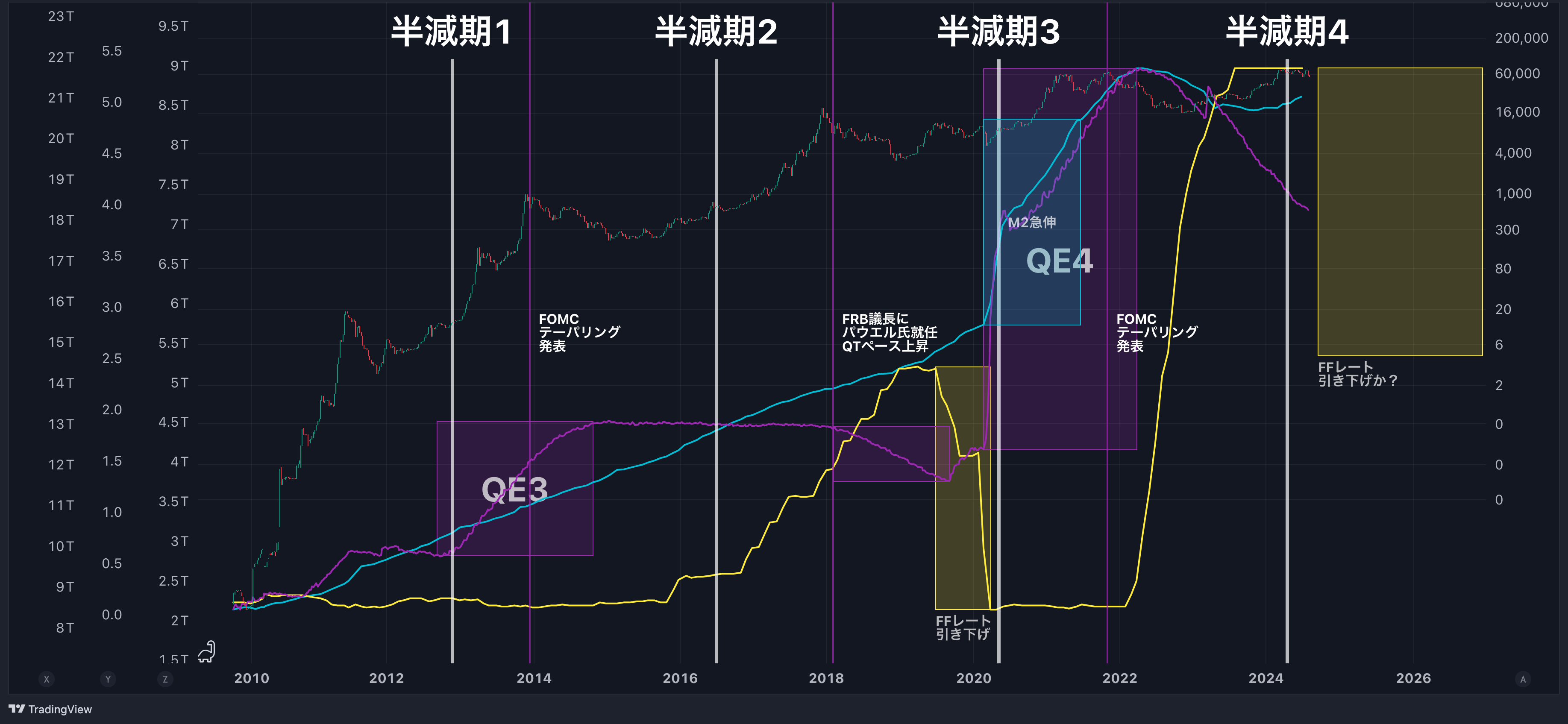

さて、ここまでの用語を踏まえた上で、ビットコイン価格とFEDのバランスシート・FFレート・M2をプロットした以下のチャートをご覧ください。

米マクロ環境とビットコイン

(ローソク足はビットコイン価格(対数チャート)、紫色はFEDのバランスシート、黄色はFFレート、水色はM2)

Tradingview提供のチャートにてSBI VCトレード株式会社 市場オペレーション部作成

2012年の半減期では、半減期直前にFEDが3回目のQEを行い、抵当証券および長期国債の買い入れを進めました。バランスシートが膨らみながら市中の流動性が増加・2013年12月FOMCでテーパリングが発表されたのと時をほぼ同じくしてビットコイン価格はサイクルトップを形成し軟調化している様子が読み取れます。

2016年の半減期では、利上げが進む環境の中で半減期による新規供給減を背景にビットコイン価格は伸長していましたが、2018年2月にジェローム・パウエル氏がFRB議長に就任・QTペースが加速し始めたタイミングをサイクルトップとし、調整に向かっている様子が読み取れます。

2020年の半減期では、COVIDショックを背景に、経済下支えのため、FFレートの引き下げに加え、FEDを含む各国中央銀行で大規模な金融緩和(米国においてはQE4)が行われました。M2への影響の大きさからも、QE3との規模感の違いは明らかです。今回の半減期でも、2021年11月FOMCにおけるテーパリング発表がサイクルトップとなっています。

2024年8月現在、米国のインフレ状況は沈静化しており、9月FOMCにおける利下げ開始が見込まれています。今後は、現在進行中のQT進捗(FEDのバランスシート推移)やFOMCの発表内容に注目しながら、金融環境の変化をウォッチしていくことが求められていくと思われます。

今回のレポートは以上となります。SBI VCトレードでは、各ディーラーが暗号資産のニューストピックをとりまとめた週間レポートを発行しています(あたらしい経済のサイトで読むことができます)。直近の暗号資産市場を振り返るのに最適ですので、ぜひご覧になってみてください。

<本記事について>

本記事は一般的な情報の提供のみを目的としたものであり、いかなる暗号資産、有価証券等の取得を勧誘するものではありません。また、株式会社幻冬舎及びSBI VCトレード株式会社による投資助言を目的としたものではありません。また株式会社幻冬舎及びSBI VCトレード株式会社が暗号資産の価値を保証するものでもありません。暗号資産投資やステーキングにはリスクが伴います。投資やステーキングを行う際はリスクを了承の上、利用者ご自身の判断で行ってください。

<暗号資産を利用する際の注意点>

暗号資産は、日本円、ドルなどの「法定通貨」とは異なり、国等によりその価値が保証されているものではありません。/暗号資産は、価格変動により損失が生じる可能性があります。/暗号資産は、移転記録の仕組みの破綻によりその価値が失われる可能性があります。/SBI VCトレード株式会社が倒産した場合には、預託された金銭及び暗号資産を返還することができない可能性があります。/SBI VCトレード株式会社の取り扱う暗号資産のお取引にあたっては、その他にも注意を要する点があります。お取引を始めるに際しては、「取引約款」、「契約締結前交付書面」等をよくお読みのうえ、取引内容や仕組み、リスク等を十分にご理解いただきご自身の判断にてお取引くださるようお願いいたします。/秘密鍵を失った場合、保有する暗号資産を利用することができず、その価値を失う可能性があります。/暗号資産は支払いを受ける者の同意がある場合に限り、代価の支払いのために使用することができます。

マーケット情報一覧へ戻る

SBI VCトレード株式会社

© SBI VC Trade Co., Ltd.