▼目次

JPYSCは、日本円と1対1の連動を目指す日本初※の信託型日本円建てステーブルコインです。

ビットコイン(BTC)やイーサリアム(ETH)のように価格上昇を期待する銘柄とは性格が異なり、「安定的に価値を移転・保管できるデジタルな円」として機能することが前提です。

※当社調べ(2026年6月18日時点)

そのためJPYSCの将来性を考える際は、価格そのものよりも、①円との安定性を支える裏付けの仕組み、②発行・普及の規模、③利用シーンの拡大、④SBIグループの販路と展開シナリオを総合的に見る必要があります。

JPYSCは2026年2月27日にブランド名とロゴが発表され、2026年度第1四半期(4〜6月)のローンチを目指す、まだ発行前のプロジェクトです。

本稿では日本円ステーブルコイン市場全体の構造を押さえつつ、JPYSCの現在地と今後を整理します。

JPYSCとは何か:仕組みと裏付け資産

![]()

JPYSCのブランドロゴ

(出所:SBIホールディングス/Startale Group プレスリリース「日本初の信託型日本円建てステーブルコイン『JPYSC』を発表」)

JPYSCは、SBIホールディングスとStartale Group(スターテイル)が共同で立ち上げる日本円建てステーブルコインです。

発行体は信託銀行であるSBI新生信託銀行、販売パートナーはSBI VCトレード。

技術開発はスターテイルがコアパートナーとして主導しています。

最大の特徴は、日本の資金決済法上で「信託型の3号電子決済手段」として発行される点にあります。

2023年6月施行の改正資金決済法は、ステーブルコインを暗号資産(仮想通貨)とは別カテゴリの「電子決済手段」と定義し、発行主体を銀行・信託会社(信託銀行)・資金移動業者の3類型に整理しました。

このうち信託型は、利用者からの資金を信託銀行が信託財産として保全する仕組みで、発行・償還に法定の金額上限がありません。

ここで効いてくるのが、この「上限なし」です。

信託銀行が利用者資金を信託財産として切り離して保全する設計のため、裏付けの透明性も担保されやすい――機関投資家や事業会社が扱うのに自然と向くステーブルコイン、というのがJPYSCの特徴です。

対応チェーンの詳細は現時点では公表されていません。

スターテイルが開発するトークン化資産基盤との連携も想定できますが、こちらもローンチ前の話で、詳細は今後の公式発表待ちになります。

トークノミクスは需要連動型で、供給上限はありません。

市場での需要に応じて発行・償還され、利用拡大が流通量にそのまま反映される構造――この点はUSDC(USD Coin/ユーエスディーシー)など海外のドル連動型ステーブルコインと同じ考え方です。

JPYSCの想定ユースケース:大口決済を起点に

では、JPYSCはどこで使われるのか。

発表時点でSBIホールディングスが掲げているのは、企業間の大口決済を軸にした用途展開です。

プレスリリースでは、実務決済、資金管理、クロスボーダー決済(国外送金)など幅広い用途での活用が期待されると説明されています。

加えて、機関投資家レベルの大規模取引やトークン化資産(RWA)の決済にも対応可能な設計とされ、従来の金融システムとブロックチェーン基盤をシームレスに統合する「グローバルな相互運用性」を狙いに掲げています。

ここから読み取れるのは、JPYSCが個人の少額決済ではなく、企業間の大口決済・資金管理・トークン化資産の決済という法人領域を主戦場に据えていること。

資金移動業型のJPYCが個人・ブロックチェーン利用を主な対象としているのと、はっきり対照的なポジショニングです。

信託型ゆえの「上限なし」という特性は、ここに直結してきます。

具体的なサービス内容や提供時期は、ローンチに向けて段階的に明らかになる見込みです。

日本円ステーブルコイン市場の現在地

そもそも、日本円ステーブルコイン市場はどうなっているのか。

JPYSCの位置づけを掴むには、まず全体の地図を広げる必要があります。

いま動いている、あるいは発行が予定されている日本円ステーブルコインは、ざっくり2系統に分かれます。

資金移動業者が出す「資金移動業型」と、信託銀行が出す「信託型」。

発行の類型次第でできることが大きく変わる――そこが日本のステーブルコイン制度の肝です(図表1)。

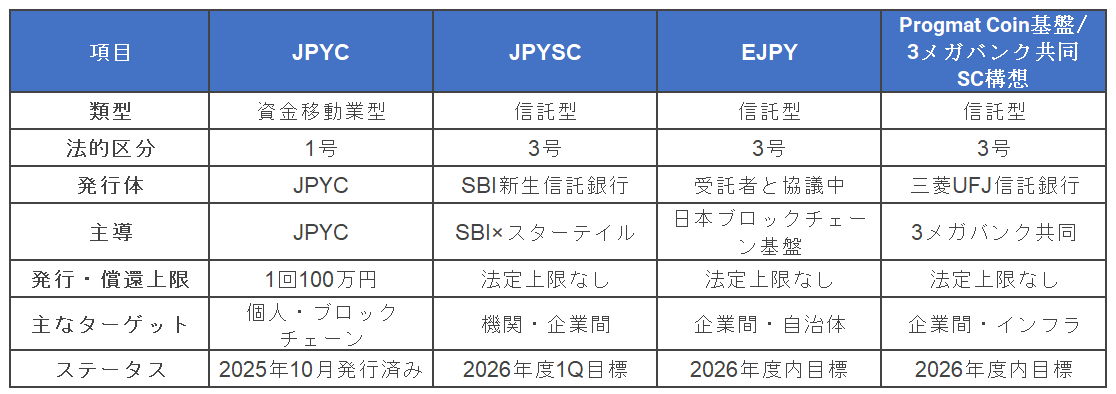

図表1:日本のステーブルコインの法的類型

(出所:改正資金決済法、各社発表をもとに作成)

では、この2系統に、実際にどんなプレイヤーが並んでいるのか。

資金移動業型で先行するJPYC、信託型ではJPYSC・EJPY・Progmat Coin(プログマコイン)――いま規制対応を進めている日本円ステーブルコインの例です(図表2)。

図表2:主要な日本円ステーブルコインの比較

(出所:日本ブロックチェーン基盤プレスリリース、金融庁 公表資料、各社発表をもとに作成)2026年6月10日時点

市場規模の観点では、規制に準拠して流通している唯一の日本円ステーブルコインであるJPYCが参考指標になります。

JPYC社の発表によれば、2025年10月の発行開始から約7カ月で、累計発行額は30億円超、口座開設数は1万9,000件に達しています(いずれも2026年5月30日時点)。

発行量を公開するJPYC情報サイトでも、2026年5月24日時点で累計発行額が約29.7億JPYCまで積み上がっており、正式発行以降ほぼ一貫した右肩上がりで推移している様子が確認できます(なお、これらの累計発行額やCoinGecko(コインゲッコー)等で公表される時価総額は、いずれもJPYC社が発行体として運用するアドレスに残るトークンを含んだ数字であり、ユーザー側で実際に保有されている残高――いわゆる実流通量――は4チェーン合計で約7.7億JPYC、約7.7億円規模にとどまります)。

資金移動業型としての先行者ながら、発行から日が浅く、規模はまだ黎明期にあります。

これを世界のドル建てステーブルコイン市場と並べれば、桁の差は歴然です。

本稿執筆時点(2026年5月28日)で、世界のステーブルコイン市場は約$3,200億(約51兆円)規模に達し、その大半をUSDT(Tether)・USDC(USD Coin)のドル建て2銘柄が占めます(DefiLlama)。

ただし、ドル建てステーブルコインはグローバルな基軸通貨であるドルへの需要――新興国でのドル保有や、暗号資産取引の基軸通貨としての需要――を背景に拡大したもので、日本円ステーブルコインとは果たす役割が異なります。

比較の対象としては、むしろユーロやポンドなど他のローカル通貨建てステーブルコインのほうが適切です。

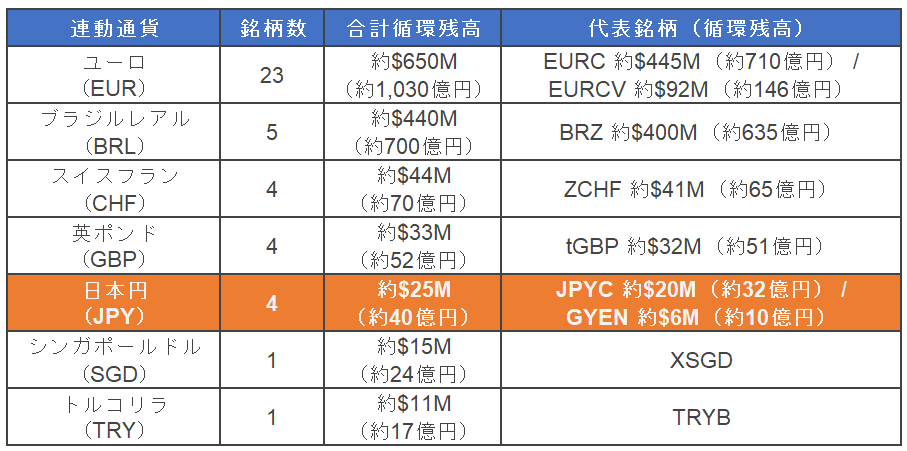

そのローカル通貨建てで見ると、ユーロが圧倒的に先行し、ブラジルレアルがこれに続いています(図表3)。

ユーロ建てステーブルコインは合計で約$650M(約1,030億円)規模に達し、EURC(Circle発行)が単独で約$445M(約710億円)、EUR CoinVertible(EURCV、Société Générale系)が約$92M(約146億円)、Eurite(EURI)が約$58M(約92億円)と続きます。

ブラジルレアル建てでは、BRZが2025年秋から発行残高を急増させ、半年強でおよそ8倍に拡大して約$400M(約635億円)規模に到達しました。

EURCにほぼ肩を並べる水準で、いまや非ドル系ステーブルコインのなかでEURCと首位を争う第2位の発行残高を持つ銘柄になっています。

スイスフラン建てのFrankencoin(ZCHF)や英ポンド建てのTokenised GBP(tGBP)はそれぞれ約$32〜44M(約52〜70億円)規模で、欧州通貨やレアル建てを中心に「ドル以外のステーブルコイン」が実用化のフェーズに入りつつあります。

その流れのなかで、日本円建てステーブルコインは全体でも約$25M(約40億円、4銘柄合計)と、ローカル通貨建てのなかでも最小級にとどまっています。

図表3:主要なローカル通貨(非ドル)建てステーブルコインの規模

(出所:DefiLlama、2026年5月28日時点。1ドル=約159円で換算)

日本円建ての内訳を見ると、DefiLlama(ディーファイラマ)が「JPYC」として捕捉する循環供給量は約32億円で、足元3カ月で約75%増加しています。

これは前述のJPYC社の発表(累計発行額25億円超、2026年5月時点)およびJPYC情報サイトが集計する累計発行額(約29.7億JPYC、2026年5月24日時点)とおおむね整合的で、規制準拠型JPYCの発行ペースの拡大が反映されていると見られます。

一方、GMOトラストのGYENは循環残高が縮小し、2026年5月に発行を停止しました。

他に少額のCJPYとMento Japanese Yenがありますが、いずれも残高は数十万ドル以下の水準です。

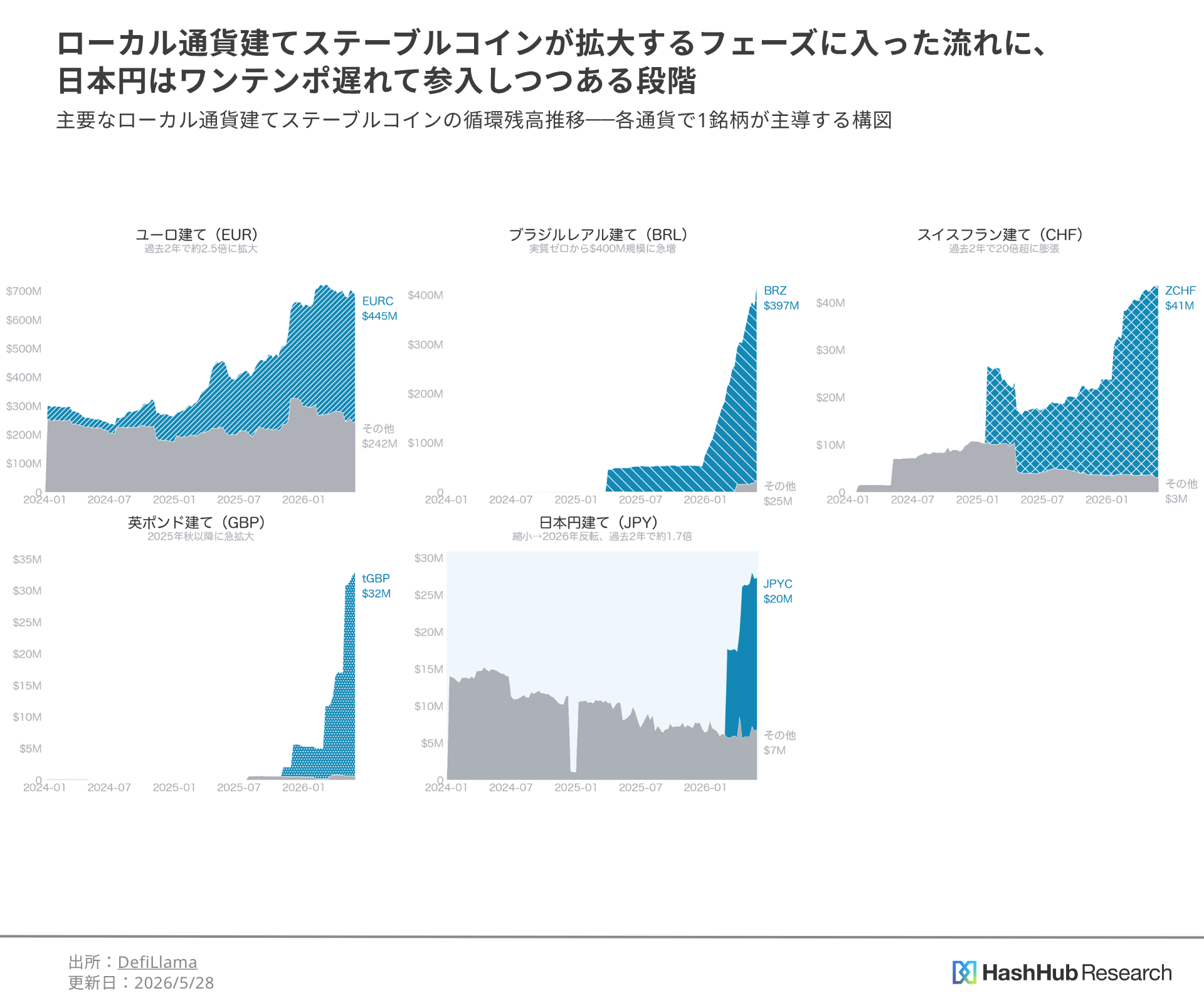

時系列で並べると、その差はより鮮明になります(図表4)。

ユーロ建ては過去2年で約2.5倍、ブラジルレアル建てはBRZを中心に2025年後半から発行残高が一気に膨らみ、半年強でおよそ8倍に拡大しています。

スイスフラン建ても過去2年で20倍超に膨張し、英ポンド建ては2025年秋以降に実質ゼロから立ち上がって$33M規模まで急増しました。

一方で日本円建ては、2024年5月時点の循環残高が約$15M(約24億円)にとどまっており、その後さらに縮小して2025年後半には約$8M(約13億円)まで減退していました。

それが2026年に入って現行JPYCの拡大で押し上げられ、足元では約$25M(約40億円)と過去2年で最大の水準に到達しています。

「ローカル通貨建てステーブルコインが拡大するフェーズに入った」流れに、日本円はワンテンポ遅れて参入しつつある段階だと言えます。

図表4:主要なローカル通貨建てステーブルコインの循環残高推移──各通貨で1銘柄が主導する構図

(USD換算、各パネルで主役銘柄を青、それ以外を合計してグレーで表示。)

(出所:DefiLlama、2026年5月28日取得)

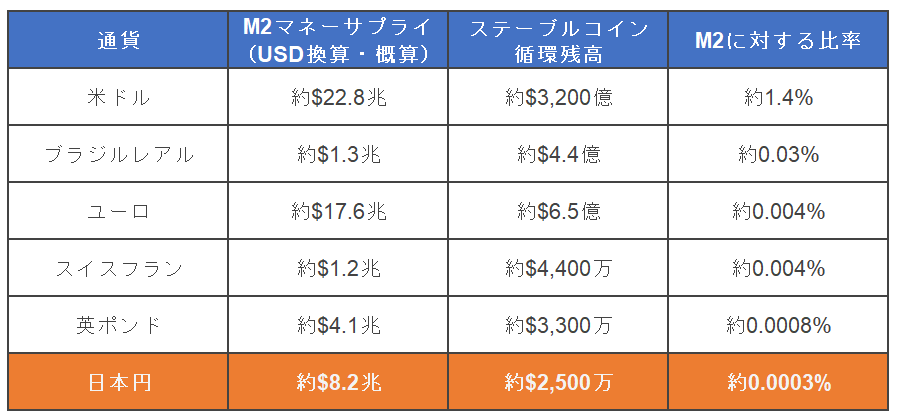

別の角度として、各通貨の発行量――広義のマネーサプライ(M2)――に対するステーブルコインの規模を比較すると、日本円が置かれた位置はさらにはっきりします(図表5)。

図表5:主要通貨のステーブルコイン浸透率

(M2比。SC残高はDefiLlama、M2はTrading Economics集計の各国直近値(2026年3〜4月)をUSD換算)2026年5月28日時点

ドル建てステーブルコインはすでに米ドルM2の約1.4%までシェアを伸ばしており、決済・送金・暗号資産(仮想通貨)取引の基軸として一定の地位を確立しています。

ブラジルレアル建ては絶対額こそ小さいものの、M2比 約0.03%と新興国通貨らしい比較的高い浸透率を示しており、地場のインフレ・通貨不安・国際送金ニーズがオンチェーン需要に直結している姿が見て取れます。

これらと比べると、日本円のM2比 約0.0003%という数字は、円が現金・銀行預金・電子マネーといった既存の決済手段で広くカバーされていることに加え、規制に準拠した日本円建てステーブルコインが流通し始めて日が浅いことを反映しています。

ローカル通貨建てステーブルコインのなかでは、ユーロは制度整備(MiCA)と先行ローンチに支えられて立ち上がり、ブラジルレアルは新興国通貨としての実需を取り込んで急成長していますが、日本円がその規模に追いつくには、信託型による大口決済需要の取り込みと、対応チェーン・販路の拡大が不可欠と言えそうです。

裏を返せば、日本円ステーブルコイン市場はこれから立ち上がる余地が大きいということでもあります。

市場は2025年のJPYC正式発行を起点に、2026年に入って信託型が一気に立ち上がるフェーズに入りました。JPYSCはその信託型の先頭集団に位置しています。

JPYSCはどこで戦うのか――今後の展望と論点

JPYSCの今後を考えるうえでの焦点は、発行できるかどうかではなく、実際に使われ、流動性を獲得できるかどうかにあります。

前提として、2026年に入って金融庁による外国信託型ステーブルコインの電子決済手段認定や、自民党のオンチェーン金融構想提言など、制度・政策面の整備は相次いでいます。

ただしこれらはいずれも信託型ステーブルコイン全体に共通の追い風で、JPYSC固有の優位を生むものではありません。

同じ信託型のEJPYやProgmat Coin(プログマ コイン)、メガバンク連合と同じ土俵に立たされる――というのが、出発点になります。

そのうえで、JPYSCの強みはどこにあるのか。大きく2つ挙げられます。

ひとつは、信託型ゆえの「上限なし」です。

資金移動業型のJPYCが1回100万円の発行・償還上限を抱えるのに対し、JPYSCは法定上限がありません。

企業間の大口決済、機関投資家による取引、トークン化資産の決済――いずれも100万円では収まらない領域で、信託型はここから入って実需を取りに行ける構造です。

大口決済を主戦場に据えるのは、この強みを最初の流動性につなげる王道のアプローチと言えます。

もうひとつは、SBIグループの販路です。

ステーブルコインは、流動性が集中するところに人が集まり、人が集まるからさらに流動性が厚くなる――強いネットワーク効果が働く資産です。

ドル建てがUSDT(Tether)・USDC(USD Coin)の二強に収束したように、日本円でも最終的に流通するのは少数に絞られていく可能性が高い。

ステーブルコイン同士はトークンとしての挙動で差別化を図りにくいため、勝負を分けるのは技術よりも、対応チェーンの広さ、既存金融(証券・銀行口座)との統合のスムーズさ、そして発行体の信頼性とディストリビューション力だと筆者は考えています。

その点、SBIは証券・銀行・暗号資産(仮想通貨)を横断する金融エコシステムを抱え、SBI VCトレードという流通窓口も握っている。

販路という観点では、明らかに有力なポジションにあります。

では、市場規模の伸びしろはどの程度か。

きわめて雑な類推になりますが、前章で見た日本円ステーブルコインのM2浸透率(現状で約0.0003%)を補助線に置いて当てはめてみます。

仮にスイスフランやユーロ並みの約0.004%まで普及が進めば、計算上の市場規模は約500億円(現状の十数倍)。

新興国通貨のブラジルレアル並みの約0.03%まで広がれば、約4,000億円規模(現状の約100倍)に届きます。

米ドルが達している約1.4%まで上れば兆円単位――という伸び余地が、計算上は存在する。

もちろん、円という通貨が置かれた立場(既存決済インフラの厚さ、低インフレ、銀行口座の普及率)を踏まえれば、新興国型の浸透率を素直に当てはめるのは無理筋でしょう。

それでも、まずユーロ・スイスフラン並みの水準に届くだけで現状の十数倍の規模になる、というのが伸びしろの出発点です。

そして、その伸びをどこに乗せるか。

リリース当初は大口取引サービス(機関投資家・事業会社向けの大規模な発行・償還)が出発点になります。

一方、SBIグループ内ではすでに、ステーブルコインを用いた店舗決済の実証実験や、RWAプラットフォームの構築が進んでいることが知られています。

こうした取り組みとJPYSCを掛け合わせれば、インバウンド客のステーブルコイン店舗決済、トークン化資産の売買における決済などへの用途の広がりも期待できそうです。

また、将来的にレンディング等のユースケースが議論される可能性※もあり、「大口決済→消費・決済→トークン化資産→運用」とSBIエコシステム内で用途を連続させていける構図そのものは、他の信託型にはない強みになり得ます。

※現時点でJPYSCに関する公式サービス・利回り条件等は公表されていません。

さらに広く見れば、M2比較では捕捉しきれない領域もあります。

クロスボーダー(国際送金)の一部がオンチェーンに移行すれば、それは日本国内のマネーサプライとは別軸の需要です。

AIエージェント同士の自動決済(M2M)など、従来の決済統計には乗ってこない新しい流通量も生まれ得ます。

JPYCの周辺ではすでに、日本円建てステーブルコインをAIエージェント決済に使う実装の検証が個人開発レベルで動き出しており、市場全体の方向性として注目に値します。

信託型のJPYSCがこの新領域にどこまで踏み込めるかは、対応チェーンの選択と開発体制次第でしょう。

最後にリスクと論点を3つ。

第一は、信託型の競合と流動性集中。

「棲み分け」は理屈としては成立しますが、信託型が全部同じ規模で生き残るシナリオは考えにくく、先にローンチして流動性を確保したプレイヤーが有利になる構図です。

第二は、対応チェーンの選択。

JPYSCがどのチェーンで発行・流通するかは今後の公式発表待ちで、対応するチェーンの広さがそのままユーザーやDeFi(分散型金融/ディーファイ)からのアクセス範囲を規定します。

チェーン選びは、SBIの販路と並んで普及速度を左右する論点になります。

第三は、金利環境。

信託型は裏付け資産の運用益が収益の一部になり得るため、金利水準の変化は事業モデルに影響しうる要因です。

統括

JPYSCは、SBIとスターテイルが信託型として発行を準備する日本円建てステーブルコインで、SBI新生信託銀行が発行体、SBI VCトレードが販売パートナーを務めます。

信託型ゆえに発行・償還の法定上限がなく、企業間の大口決済を主戦場に据える点が、個人向けで先行するJPYCとの最大の違いです。

日本円ステーブルコイン市場は、2025年のJPYC正式発行を起点に、2026年に信託型が立ち上がるフェーズに入りました。

ただし、規制対応下で本格的に流通している唯一のJPYCの累計発行額が約30億円規模であることが示すように、ユーロやポンドなど他のローカル通貨建てステーブルコインと比べても、日本円建てはなお黎明期にあります。

市場が拡大する余地は大きい一方で、信託型同士の競争は始まったばかりです。

今後の焦点は、発行できるかどうかよりも、JPYSCがどの決済フローにどこまで深く組み込まれ、流動性を獲得できるかにあります。

SBIの販路という強みを大口決済やクロスボーダー、RWA(リアルワールドアセット)決済の実需にどこまで変換できるか。

制度整備が信託型全体の追い風となるなかで、先行ローンチとディストリビューションでどこまで差をつけられるか。

こうした点が、JPYSCのポジションを見極めるうえでの重要なポイントになりそうです。

参考文献

●SBIホールディングス/Startale Group「日本初の信託型日本円建てステーブルコイン『JPYSC』を発表」

●JPYC社 発行実績に関する発表(累計発行額・取引高・口座数)

●JPYC情報サイト(jpyc-info.com、JPYC発行量・実流通量の集計、2026年5月24日時点)

●DefiLlama Stablecoins(ローカル通貨建てステーブルコイン循環残高・推移、2026年5月28日時点)

●Trading Economics 各国マネーサプライ(M2)統計(2026年3〜4月直近値)

●金融庁「資金決済に関する法律施行令の一部を改正する政令等の公布について」(2026年5月19日)

●自民党デジタル社会推進本部「次世代AI・オンチェーン金融構想PT 提言」(PDF、2026年5月)

●日本ブロックチェーン基盤 EJPY発行方針に関するプレスリリース

●金融庁 ステーブルコイン関連 公表資料

【ご注意事項】

本記事は執筆者の見解です。本記事の内容に関するお問い合わせは、株式会社HashHub(https://hashhub.tokyo/)までお願いいたします。また、HashHub Researchの各種レポート(https://hashhub-research.com/)もご参照ください。

提供:HashHub Research

執筆者:HashHub Research