▼目次

---------------------------

暗号資産って聞いたことはあるけど、よく分からない・・・。

暗号資産の基本から種類まで、分かりやすく解説しています。

暗号資産(仮想通貨)とは?

---------------------------

暗号資産(仮想通貨)にかかる法人税のルールは、個人の所得税とはいくつかの点で異なります。なかでも大きく違うのが「期末時点の含み益にも税金がかかる」という点です。そのため、法人が暗号資産を保有している場合は、その事業年度が終わるごとに仮想通貨に関する税金を納付していました。

しかし令和6年の税制改正により、一定の要件を満たす法人はこの課税方式を変更できるようになりました。そこで本記事では、暗号資産における法人税の基礎知識と今回の税制改正の概要、それに伴う節税方法や対象となる法人について解説します。

法人が暗号資産(仮想通貨)を所有している場合にかかる税金とルール

はじめに、法人が暗号資産(仮想通貨)を保有している場合にかかる税金のルールや、個人所得税との違いについておさらいしていきましょう。

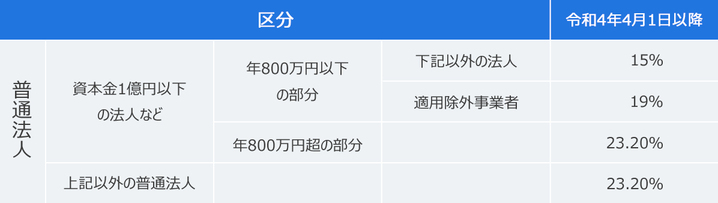

法人の実効税率は最大で35%程度

暗号資産(仮想通貨)の税金において、個人所得税では所得額で税率が変わる「累進課税」が適用されています。個人所得税の最大税率は45%で、住民税等を含むと最大55%です。

一方、法人税は複数の税率が設定されているものの、原則としては一定の税率で課税されます。法人税の基本税率は23.2%で、住民税と事業税を含めると最大35%程度となります。

さらに、資本金1億円以下の中小法人は、年間所得800万円以下の部分に対して15%の軽減税率が適用されるため、個人よりも節税のメリットが大きくなります。このことから、個人投資家が法人化を検討するなら、所得700〜800万円程度からが検討のラインになるのではないかと思われます。

【法人税の税率】

出典:国税庁「No.5759 法人税の税率」(一部。各種注釈あり)

欠損金の繰越控除が可能で、事業との損益通算もできる

法人税では最長10年、欠損金を繰り越しすることができます。欠損金とは売上から経費を引いて赤字になった部分のことです。例えば暗号資産(仮想通貨)が暴落し、売上以上の損失が出てしまった場合も欠損金に該当します。

この欠損金は翌年以降の黒字と相殺することで額面上の利益額を減らせるため、長期にわたって節税効果を得ることができます。一方、個人の場合は暗号資産の欠損金を繰り越すことはできず、事業所得として取引している場合の繰越控除期間も最長で3年になります。

大規模かつ高額の取引を行う場合、節税の観点では法人を設立した方が有利だといえるでしょう。

含み益は期末に時価評価が必要となり、課税対象になる

かつて法人税では、暗号資産(仮想通貨)の含み益に対しても税金が課せられていました。参考例として、米ドルなど外貨の取り扱いによるケースを見てみましょう。

外貨は価格が常に変動しており、期末時点で取得価額よりも値上がりし、含み益が出ていることがあります。このとき「売却はしていないが、利益は発生している」と見なすのが、税法上の考え方です。

同様に、暗号資産も期末時点で含み益が出ていた場合は、未決済だったとしても課税対象となります。しかし令和6年の税制改正により、この制度は緩和されることとなりました。

次項からはこの税制改正の詳細について見ていきましょう。

令和6年の税制改正により、条件次第で含み益が課税対象外に

期末の含み益に対しても課税対象となっていた暗号資産(仮想通貨)ですが、令和6年の税制改正により「特定譲渡制限付暗号資産」に該当する暗号資産について、含み益に対する課税を回避できるようになりました。

具体的には、条件を満たした暗号資産について、従来は評価方法を「時価法」しか選べませんでしたが、改正後から「原価法」も選択できるようになります。

なお、暗号資産に移転制限をかけて「特定譲渡制限付暗号資産」の要件を満たすようにした場合、その設定時点での時価評価が必要となります。移転制限の設定時点で暗号資産に含み益(または含み損)がある場合は、利益(または損失)を計上する必要があります。

令和6年税制改正の背景

では、なぜ税制改正が行われたのでしょうか。その理由のひとつに、暗号資産(仮想通貨)の保有目的の多様化があります。

かつて暗号資産は「ビジネスとして発展途上」といった位置づけだったため、会計ルールでは最低限の項目のみ定められていました。しかし暗号資産を、資金調達や資産保有など、決済利益以外の目的に用いられる例が増えており、固定資産として扱っている暗号資産に対し多額の税金がかかるケースも相次いでいます。

このような事情を踏まえ「長期保有目的であり、決済目的ではない」と判断できるような譲渡制限のある暗号資産に限り、原価法の選択も可能となりました。

要件である「特定譲渡付暗号資産」とは

令和6年の税制改正において対象となるのは、下記2つの要件を両方満たした暗号資産(仮想通貨)です。

参考:国税庁「9 暗号資産の評価方法の見直し等」

上記の「特定条件」を満たすためには、以下の2点を遵守する必要があります。

1. 第三者に移転できないように技術措置がされているもの

2. 一定の要件を満たす信託の信託財産とされているもの

ではこれらの条件について、詳細に見ていきましょう。

「1.第三者に移転できない技術措置」とは

「第三者に移転できない技術措置が成されている」と判断されるためには、以下要件のすべてに当てはまる必要があります。

1. 移転できない期間が定められていること(おおむね1年以上)

2. その技術的措置が、以下の人物に解除できないものであること

■ 法人の役員及び使用人

■ 役員などの親族

■ 役員と事実上の婚姻関係や同様の事情にある者

■ 法人の役員から受ける金銭や資産によって生計を維持する者、またその親族

「2.一定の要件を満たす信託の信託財産とされているもの」とは

出典:国税庁「5 暗号資産の評価方法等の見直し」

暗号資産(仮想通貨)の信託は、暗号資産を信託する者(委託者)、信託を管理する者(受託者)、利益を受ける者(受益者)の三者で成り立っています。

令和6年の税制改正ではこの関係のなかで、以下の要件をすべて満たすものが「一定の要件を満たす信託財産」とされています。

1. 受託者が信託会社及び信託業務を営む金融機関のみであり、受益者等がその同法人のみであること

2. 信託契約において、信託財産資産(及び負債)を受託者及び受益者等以外に譲渡しない旨が定められていること

3. 信託契約において、信託の受益権を譲渡したり、受益者等の変更ができなかったりする旨が定められていること

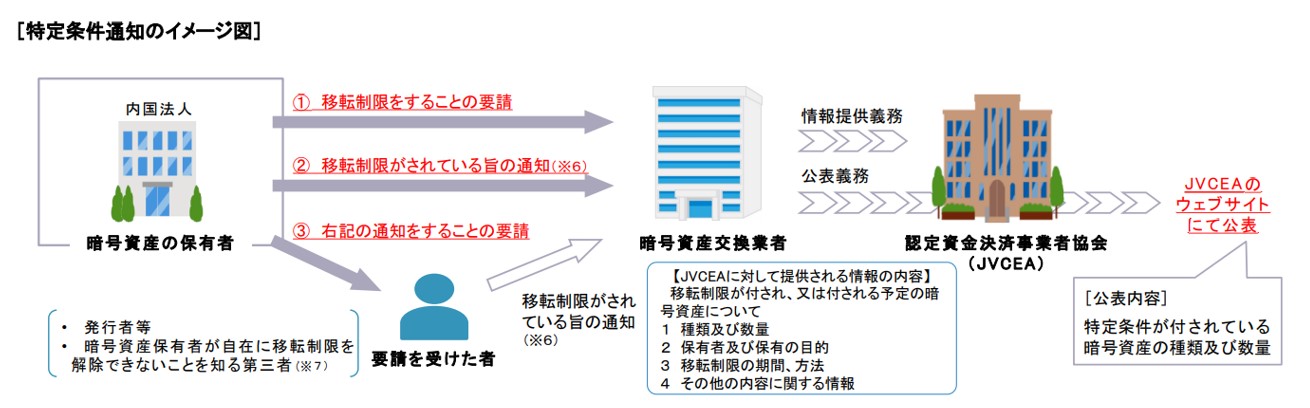

「認定資金決済事業者協会の通知手続き」について

「特定譲渡付暗号資産」の要件を得るためには、認定資金決済事業者協会(JVCEA)を通して前述の条件に達していることを証明し、公表する必要があります。

申請の主なプロセスは以下のとおりです。

出典:国税庁「9 暗号資産の評価方法の見直し等[史小1] 」

1. 【暗号資産の保有者(国内法人)】暗号資産業者に対し、移転制限の要請もしくは移転制限がされていることを通知する

※申請に際しては、移転制限の期間が解除されるまで「おおむね1年以上先」と設定されている必要があります。また認可された暗号資産交換業者によって日本国内で取り扱われている暗号資産を技術的に制限されていることが条件となっています。

2. 【暗号資産交換業者】JVCEAに対し「種類・数量」「保有者・保有目的」「移転制限の期間」などの情報を提供する

3. 【JVCEA】JVCEAのウェブサイトにて、暗号資産を公表

SBIVCトレードでは「期末時価評価課税の適用除外サービス」を開始

令和6年の税制改正を受け、SBIVCトレードでは対象となる暗号資産(仮想通貨)に移転制限(ロック)をかけることで時価評価課税の適用を避けられる「期末時価評価課税の適用除外サービス」を開始しました。

2024年11月における対象銘柄は全24銘柄で、ステーキング対象銘柄 は制限中でも報酬を受け取ることができます。長期保有をするときも安心なだけでなく、事務手数料もリーズナブルな値段で提供しています。

対象となる銘柄とステーキングの可否は以下のとおりです。

「期末時価評価課税の適用除外サービス」を申し込む際は、下記にある通常のお問い合わせフォームから「【法人のお客さま】暗号資産における期末時価評価課税の適用除外」を選択し、必要事項をご記入して送信いただいた後に担当者よりお手続きをご案内させていただきます。

https://www.sbivc.co.jp/faqs/form_top

サービスの詳しい内容はこちらのページでまとめておりますので、もしご興味のある方は一度ご覧になってみてください。

https://www.sbivc.co.jp/newsview/jejufrfm1a

まとめ:サービス利用前に損益を正確に計算しておこう

本記事では、暗号資産(仮想通貨)における法人税の基礎と、令和6年の税制改正について解説しました。かつて法人税では含み益に対しても課税されていましたが、改正後は除外が可能となります。

適用除外のためには暗号資産に移転制限(ロック)をかける必要があるものの、この制度は暗号資産を長期的に保有したい法人にとって大きな節税になるだけでなく、ステーキング報酬と組み合わせることで二重の効果を期待できます。

ただし移転制限の解除には手数料がかかるため、サービスの利用前にロックをかける銘柄を選定し、保有銘柄や損益を整理してから行うとよいでしょう。

期末前の損益計算を行う際は、専用の暗号資産損益計算ツールを用いるのが無難でしょう。

例えば、ツールのひとつである「Gtax法人版 」では取引データをアップロードするだけで自動的に損益計算できるだけでなく、仕訳データの作成まで行うことができます。また、主要会計ソフトと連携しているため、法人の決算・確定申告を効率的に行うことができます。

損益計算の際は取引履歴を網羅的に用意する必要がありますが、Gtaxが履歴の不足分を検知するため、ヒューマンエラーの予防にも効果的です。

このような損益計算ツールを事前に活用しつつ、適用除外サービスをうまく利用し、暗号資産を賢く運用・節税していきましょう。

【ご注意事項】

本記事は執筆者の見解です。本記事の内容に関するお問い合わせは、株式会社Gtax(https://crypto-city.net/)までお願いいたします。

また、Gtaxホームページ内の各種コラム(https://crypto-city.net/media)もご参照ください。

執筆者:藤村 大生

株式会社Gtax 取締役

税理士・公認会計士

株式会社Gtaxにて暗号資産投資家の確定申告サポート、暗号資産事業者への経理支援を担当。暗号資産会計・税務に関する深い知見を有する。監査法人ではデューデリジェンスや原価計算導入コンサルティングに従事し、証券会社監査チームの主査として分別管理に関する検証業務も経験。