Q.「DeFi (ディーファイ)とは何ですか」

A.「Decentralized Financeの略で分散型金融と訳されます。ただし、分散の度合いはプロジェクトによって異なるので、従来の金融商品とは異なり、利用の際に身分証明書の提出が必要なく、誰もが参加・運営でき、他者が作ったプロダクトを自身のプロダクトに組み込むことも可能な新しい金融の形、程度の意味で理解すれば良いでしょう。定義は明確ではありませんが、最低限ノンカストディアルであることは必要です」

Q.「ノンカストディアルとは何ですか」

A.「資産の所有権を手放すことなくサービスを利用できることです。スマートコントラクトを使って資産をロックすることがあっても、ロックした自分の資産を引き出せるのは自分だけである場合、ノンカストディアルとみなされます」

今DeFIが熱い理由

Q.「DeFiが盛り上がっているのはなぜですか。最近生まれたものですか」

A.「最近生まれたものではありません。ノンカストディアルの取引所(いわゆるDEX)は2017年頃から積極的に開発されたものです。今では当たり前となっているレンディングサービスも当時は真新しく、”これでようやくアルトコインの空売りができる”という声もあったほどです。”空売りなら先物取引所でやれば良いだろう”と思うかもしれませんが、当時はアルトコインの先物市場がほとんどなかったのです。

DEXはUniswap型のトークン交換システムが発明されてから利便性が飛躍的に向上しました。レンディング最大手であるCompoundはDeFiが盛り上がる遥か前からレンディングサービスを稼働させてきた実績があります。ブラウザを介して暗号資産(仮想通貨)を取り扱う際には必須のMetaMask(メタマスク)もこの間に大きく進化しました。dYdXはレバレッジ取引を実現させましたし、Chainlink(チェーンリンク)はブロックチェーン(blockchain)が扱える情報量を向上させました。DeFiサービスの基軸通貨と言っても過言ではないDAIを開発するMakerは2015年からのプロジェクトです。

いくつかの事故を経験しながら、既存金融の進化をなぞる形で個別の機能を発展させていき、それらの機能が組み合わさることで複合的な機能が実現しているのがDeFiの近況です」

Q.「では、これらの実績あるプロジェクトは”本物”ということでしょうか。信じて良いのですか」

A.「ダメです。これらは全て開発途上であり、監査は不十分で、社会にとっての有用性も未だに不明瞭です。良いか悪いかを判断する段階にすらありません」

Q.「ICOバブルとDeFiバブルの違いはなんでしょうか」

A.「どの側面に着目するかによって異なります。

● 2017年のICOプロジェクトはトークンありきで動いているプロダクトが存在しないものがほとんどだったが、現行のメジャーDeFiプロジェクトは数か月−2年程度の運用実績があるものが多い

● ICOバブルは法定通貨の暗号資産(仮想通貨)市場への資金流入をもたらしたが、DeFiバブルは暗号資産市場内での資金環流をもたらしている傾向がある

● ICOに比べてDeFiは参加するための障壁が高い

などが挙げられますが、これらをもってDeFiの有用性や持続可能性を主張することはできません」

QA

Q.「DeFiを利用すれば簡単に稼ぐことができますか」

A.「無理です」

Q.「イールドファーミング(Yield farming)や流動性提供とは何ですか」

A.「所有する暗号資産(仮想通貨)を使って”何らかの条件”を満たすことで、DeFiプロダクトの独自トークンが付与される仕組みをイールドファーミングといいます。多くの場合、”何らかの条件”は流動性提供です」

Q.「流動性提供とは何ですか」

A.「定義は明確ではなく不明瞭なまま使われています。流動性提供の一例を挙げます。Uniswapへ暗号資産(仮想通貨)をロックし、自動的にマーケットメイキングを行うことは流動性提供の一つです。ここでのマーケットメイキングの定義は、通常のマーケットメイキングとほぼ同じですのでご存じない方は検索してください」

Q.「Uniswapとは何ですか」

A.「UniswapはEthereum(イーサリアム)上のトークンを交換するための仕組みです。いわゆる板取引形式ではなく、取引の発生を起点として自動的に価格が調整されていく仕組みを使っています。登場人物は二種類あり、①トークンを交換したいユーザーと②トークン交換に応じるユーザーです。②はあらかじめ1ETH相当のDAIと1ETHをUniswapにロックしておき、この資産を原資として①の交換需要に応えます。多くの人が②のユーザーとして追加で資産をロックすると、DAI/ETHペアのロック資産は10ETH相当のDAIと10ETH、100ETH相当のDAIと100ETHというように増加していきます。これを流動性提供と呼び、流動性提供の対価は手数料報酬です」

Q.「流動性提供をすることで利益がでるのはなぜですか」

A.「流動性提供によって利益がでることは保証されていません。Uniswapでは取引手数料が流動性提供者に分配されますが、流動性提供者は価格変動リスクを負います。レンディングプラットフォームで暗号資産の貸借を行うことでプラットフォームの独自トークンが付与されるケースもありますが、独自トークンに経済的な価値がつくことは保証されていません」

Q.「CompoundのCOMPやyearnのYFI、BalancerのBALなどの独自トークンには価格がついており、数百億円レベルの時価総額を実現しています」

A.「ここで何が起こっているかを大雑把に説明します。

1. 各プロダクトは独自トークンを使ったインセンティブ設計をしており、条件を満たしたユーザーに独自トークンを付与している

2. これらのトークンは配当等の価値の裏付けがあるわけではないが、市場で自由に売買されている

3. 長期的な期待感や短期的な投機目的で購入している人がいるため、独自トークンを付与されたユーザーによる売却のみならず購入も行われており、一定の価格範囲で売買が行われている

これらは独立した出来事なので、価値の裏付けのある独自トークンが一定のルールに従って付与されておりユーザーはそのトークンを一定の価格で必ず売却できる、ということではない点に注意してください」

Q.「価値の裏付けのないトークンに価値がついているのはなぜでしょうか」

A.「価値の裏付けが価格の全てを説明するわけではないのはDeFiトークンに限らずビットコインにも株式にもゴールドにも当てはまることですが、情報の非対称性の度合いが強ければ強いほど、開発者や大口投資家などの少数の人間がより強い影響力を行使でき、本質的な価値と市場価格の間に大きな乖離が発生する点には留意が必要です。ただし、現時点で"本質的な価値"が何であるかを100%断言できる人はいません」

Q.「DeFiトークンの多くは所有することでプロダクトの仕様変更等の意思決定に参加することができるガバナンストークンですが、ガバナンスに参加することに経済的な価値はありますか。無意味ではないでしょうか」

A.「DeFiトークンのインセンティブ設計と経済的な価値は現時点で結論を出す段階にはありません。意味があるとも意味がないとも言えないのが中立的な見方です。ただし、DeFiはトークンのみならず、プロトコルやプロダクトも含めて実験の初期段階にあるため、DeFiトークンの購入や利用には極めて慎重になる必要があるでしょう」

Q.「代表的なDeFiプロジェクトを教えてください」

A.「トークン交換のUniswap、PancakeSwap、Raydium、Balancer、暗号資産(仮想通貨)担保型ステーブルコインのMakerDAO、レンディングのCompound、Aave、ソフトペッグトークン交換系のCurve、合成資産のSynthetixが代表的です。この中でイールドファーミングに参加することで独自トークンが付与されるのはBalancer、Compound、Curveです。

Q.「DeFiのイールドファーミングで利益を出すにはどの程度の資金投入が必要でしょうか」

A.「ガス代負けしない条件だと100万円くらいですが、それなりの収益を狙う場合は少なくとも500万円、できれば1,000万円程度必要です。ただし、極めてリスキーな方法であり投入した全ての資金を失う可能性があることはあらかじめご理解ください」

Q.「ガス代とは何でしょうか」

A.「Ethereum(イーサリアム)を使用するための手数料です。ブロックチェーンの資源(ブロックスペース)は有限なので無料ではありません。Ethereum上にあるプログラムの実行が無料だとプログラムが永遠に走ってしまったり、永続的なスパム攻撃に晒されたりしてしまいます。ガス代は取引手数料のようなもので、使用するガスの量×ガス価格によってガス代が決定されます。

Q.「ガス代を除けばイールドファーミングは元本保証の高利回り投資だと考えて良いでしょうか」

A.「ダメです。コードにバグがあれば投入した全ての資金を失う可能性がある上に、構造によっては価格変動リスクをも背負います」

Q.「DeFiを利用することで元本を保証しながら月利10%のリターンが提供できると言われました。初心者はこのようなサービスを使ったほうが良いでしょうか」

A.「高確率で詐欺です」

Q.「俯瞰的にDeFiを説明してください」

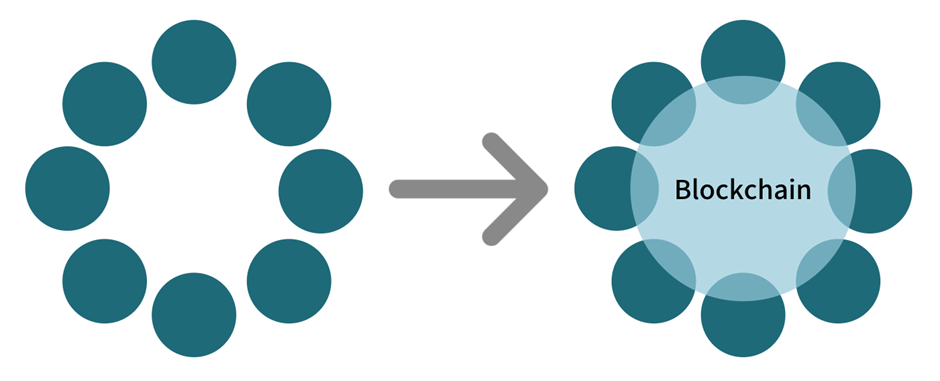

A.「以下の図をご覧ください。

濃い緑は金融機関を表しています。薄い青はブロックチェーンを表しています。

それぞれの金融機関は入出金、与信管理、帳簿突合、送金・決済、運用などの作業を自前で行っています。DeFiをはじめとするブロックチェーンに期待されていることは、これらの業務のブロックチェーンへの外注です。

例えばレンディングプロトコルであるCompoundでは、暗号資産(仮想通貨)を担保に暗号資産を借り入れることが可能ですが、同じ業務を中央集権的に行う場合、多くの人件費とコンプライアンスコストが発生します。Compoundには帳簿上800億円以上の資産がロックされていますが、800億円もの資金を管理するには多くのコストと責任が伴います。

上図の右側ではブロックチェーンが企業の領域を侵食しているようにも見えますが、裏を返せばコストや責任をブロックチェーン(とそのユーザー)に丸投げすることもできるということです。従来は自社で行っていたが本質的には行わなくても良い業務を部分的に外注できる可能性を秘めているのはDeFiに限らずブロックチェーン全般に言えることです」

Q.「あるプラットフォームにDAIを預けたらcDAIなるトークンが返却されました。これは何でしょうか。元のトークンを取り戻せるでしょうか」

A.「cDAIはCompoundのcTokenの一種です。その他にもAaveのaTokenなどがあります。これは債権トークンとでも呼べるもので、これらのプラットフォームのアセットを預けるとxTokenが与えられます。xTokenの数量は変則的で、100DAIをCompoundに預けることで得られるのが100cDAIではないのが混乱を招くのですが実用上では問題ありません。得たxTokenをそのまま所有していれば、預けた資産を取り戻すことが可能です。利回り付きの預り証のようなものだと理解すれば良いでしょう」

さらなる理解のための問い

Q.「今後DeFiのプロトコルとしてインフラ化していくプロダクトはどれだろうか」

Q.「複数の資産を担保資産として採用するDAIの価格が$1を割り込んで$0.9になるとしたらどのようなシナリオだろうか」

Q.「CeFiが裏側でDeFiを安心して使うためにはどのような構造が必要だろうか」

Q.「プラットフォームにロックされている資産がプラットフォームの独自トークンの時価総額の何%以下であれば健全、というような指標は妥当だろうか」

Q.「独自トークン内蔵の利点は欠点を上回るだろうか。また、それは誰にとっての利点と欠点だろうか」

Q.「Ethereum(イーサリアム)上のDeFiの盛り上がりはその他のスマートコントラクトブロックチェーンにも波及するだろうか」

Q.「Ethereumがスケールしてガス代が無視できるほどに小さくなった場合でも今のような高い利回りは維持されるだろうか」

Q.「あなたはDeFiのエコシステムを破壊する任務を負っている。任務遂行のためにERC20準拠のトークンを1つだけ破壊できるとすれば、どのトークンを破壊するべきだろうか」

【ご注意事項】

本記事は執筆者の見解です。本記事の内容に関するお問い合わせは、株式会社HashHub(https://hashhub.tokyo/)までお願いいたします。また、HashHub Researchの各種レポート(https://hashhub-research.com/)もご参照ください。

提供:HashHub Research

執筆者:HashHub Research