2025/03/31

暗号資産週間レポート(2025.3.23-2025.3.29)

リセッションとなるか?米国経済の不透明感が暗号資産市場に与える影響とは!?

【3/23~3/29週のサマリー】・トランプ大統領、米国産以外全ての自動車に対し、25%の輸入関税を4月2日から適用することを発表

・ポール・アトキンス次期SEC委員長候補「暗号資産の明確な規制制定が最優先事項」

・ボー・ハインズ暗号資産諮問委員会事務局長「米政府の金の含み益による政府のBTC購入は検討の余地がある」

【暗号資産市場概況】

3/23~3/29週におけるBTC/JPYの週足終値は前週比▲1.51%の12,360,850円、ETH/JPYの週足終値は同▲8.23%の272,285円であった(※終値は3/29の当社現物EOD[3/30 6:59:59]レートMid値)。

先週の暗号資産市場は、米国経済の景気後退懸念や貿易政策への不透明感を背景としたリスク性資産からの資金流出により、軟調に推移する展開となった。

23日、ホワイトハウスの暗号資産諮問委員会事務局長、ボー・ハインズ氏が「米政府の金の含み益による政府のBTC購入は検討の余地がある」と発言したことや、トランプ大統領の関税緩和の意思を示したことを受け堅調な展開からのスタート。24日のNYオープン時には米株の上昇も相まって、88,000ドル後半まで値を伸ばす。またこのところ芳しくなかったビットコイン現物ETFの資金流入フローに改善傾向が見られたことも好感され、BTCは週央にかけて底堅く推移する。26日に公開された次期米証券取引委員会(SEC)委員長候補のポール・アトキンス氏の就任公聴会の冒頭陳述において、「暗号資産の明確な規制制定が最優先事項」と記されていたことも相場の下支えになったといえよう。

28日、米国消費支出(PCE)統計、ミシガン大学消費者信頼感指数が発表され、消費マインドの悪化・インフレの長期化が示されると、ハイテク株を中心に米国株が大幅に下落。リスクオフの展開となりBTCも連れ安する格好となる。ミシガン大学の今回の調査によると、消費マインドの落ち込みは2年ぶりの低水準、長期インフレ期待の数値は32年ぶりの高水準となり、関税政策による景気後退やインフレの長期化を懸念していることが明らかとなった。ミシガン大学の長期インフレ期待は今年に入って急上昇してきたが、他の指標では落ち着いた推移が示されていることにも留意しておきたい。ニューヨーク連銀の消費者調査では、3年先と5年先のインフレ見通しは先月安定していた。今月パウエルFRB議長もミシガン大学の調査数値を牽制する発言を行っており、多くの角度から現在の経済状況を考察することが重要であるといえるだろう。

現在市場の関心は米国の利下げから景気後退懸念へ移り変わっている側面もあることから、景気動向に関する指標については引き続き注視する必要がある。市場センチメントの悪化は、S&P500が2月の高値から約10%下落し、安全資産とされるゴールドの価格が連日高値を更新していることに映し出されているといえるだろう。

来週は4月2日にトランプ大統領の関税措置の適用と4月4日米雇用統計を控えている。トランプ大統領の関税政策が拡大するにつれ、消費者は関税引き上げによる物価高への懸念を強めていることが明らかとなりつつある。またコスト上昇が長期化すれば、家計は裁量支出を抑制する可能性があり、景気全般に影響が及ぶ恐れもある。関税問題への懸念は米国経済の見通しの不透明感を強めており、その動向には最大限注視する必要があるだろう。また週末には雇用統計の発表もあり、ボラティリティの高い局面になることが予想されるため、各ヘッドラインに十分配慮した投資活動を行う必要がある。

[BTC/USD週間チャート(30分足)]

(TradingView提供のチャートにてSBI VCトレード株式会社 市場オペレーション部作成)

[BTC/JPY週間チャート(30分足)]

(TradingView提供のチャートにてSBI VCトレード株式会社 市場オペレーション部作成)

[ビットコイン現物 ETF の資金流入出と運用資産残高合計、ビットコイン価格]

(緑・赤のバーが資金流入出 / 白線が運用資産残高合計/ 橙線がビットコイン価格)

(SoSoValue提供のチャートより SBI VC トレード株式会社 市場オペレーション部作成)

[イーサリアム現物 ETF の資金流入出と運用資産残高合計、イーサリアム価格]

(緑・赤のバーが資金流入出 / 白線が運用資産残高合計/ 青線がイーサリアム価格)

(SoSoValue提供のチャートより SBI VC トレード株式会社 市場オペレーション部作成)

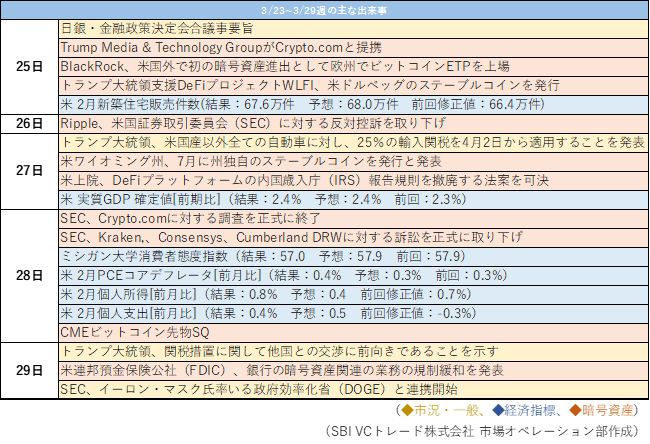

【3/23~3/29週の主な出来事】

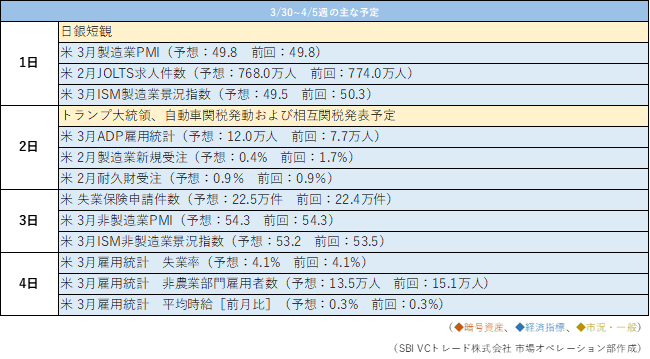

【3/30~4/5週の主な予定】

【今週のひとこと】自動車関税と景気後退懸念

トランプ大統領は3月26日(日本時間27日)、「米国の開放の日の始まりだ」と宣言し、4月2日から発動する米国産以外の全て自動車および自動車部品に一律25%の輸入関税をかける大統領令に署名しました。

これは現行税率の2.5%から10倍にあたり、同大統領は「恒久的」なものだと説明しました。

この追加関税の狙いとしては、昨年の大統領選挙期間中に強調していた「米国第一」の公約実現にあります。

同国の主要産業の一つである自動車産業(GDPの約3~4%を占める)の保護・強化することで、衰退する産業部門を活性化させることができます。具体的には、米国内の自動車メーカー(GM、Ford、Teslaなど)を保護し、競争力を高めると共に、海外メーカー(トヨタ、ホンダ、BMWなど)による米国内市場のシェア拡大を抑制します。そして、米国内での生産を増やし、工場の稼働率を上げ雇用を創出することができます。

また、米国は自動車の貿易赤字が大きく、日本やドイツなどからの輸入が多いため、関税を引き上げることで輸入を抑止し、米国の貿易収支を改善することができます。

しかしながら、その自動車を製造する部品の多くは海外から輸入されており、追加関税がかえってコスト増につながる可能性も指摘されています。トランプ大統領はこのことについて、米国で製造される自動車の価格が上昇することを見越しても、国内生産の強化が最終的には米国経済にとって有益であると強調しています。

一方、EUなど他国からの報復関税が予想され、報復関税が広がれば貿易戦争の拡大が経済全体に波及し、米国の輸出産業(農業、機械、化学品など)にダメージを与える可能性があります。

また、上述のとおり関税が企業のコストを増加させると、自動車価格の上昇のようにその一部が消費者価格に転嫁される可能性があり、これによりインフレ率の上昇が起こり消費者の購買力低下につながりかねません。

これらにより、グローバルな経済不安定を引き起こし、結果として景気後退(リセッション)懸念を強める恐れもあります。

トランプ大統領の関税政策について国際通貨基金(IMF)は3月27日の記者会見で、「トランプ米大統領が強硬な関税政策を推し進める中、今年は米経済成長ペースが減速すると予想。ただ、リセッションは想定していない」と明らかにしました。

実際の米国、そして世界経済に影響を及ぼすタイミングは様々ですが、早ければ数か月以内に表れる可能性があります。これらは、米国の経済指標(ISM製造業景況指数や消費者物価指数(CPI)など)に反映されるでしょう。それにより暗号資産価格にも影響を及ぼす可能性があるため、こうした観点からも今後の米国経済指標にも注目したいところです。

(SBI VCトレード株式会社 市場オペレーション部作成)

-----

お客様は、本レポートに表示されている情報をお客様自身のためにのみご利用するものとし、第三者への提供、再配信を行うこと、独自に加工すること、複写もしくは加工したものを第三者に譲渡または使用させることは出来ません。情報の内容については万全を期しておりますが、その内容を保証するものではありません。 また、これらの情報によって生じたいかなる損害についても、当社および本情報提供者は一切の責任を負いません。本レポートに表示されている事項は、投資一般に関する情報の提供を目的としたものであり、勧誘を目的としたものではありません。投資にあたっての最終判断はお客様ご自身でお願いします。

-----

マーケット情報一覧へ戻る

SBI VCトレード株式会社

© SBI VC Trade Co., Ltd.