2022/06/14

パーフェクトストーム(最悪の状況)

先週のハイライト先週の動き

先週の暗号資産市場は、6/10(金)に発表される米CPI(消費者物価指数)を前に、スローなレンジ取引を展開、発表された米5月CPIは前年同月比8.6%、コア指数も6.0%と市場予想を上回り、米2年債利回りは2008年6月以来の3%越え、インフレがピークに達していない事が確認され、FRBの大幅な利上げ継続に対する警戒感が高まりリスクアセットは売られ、ビットコインは28,900ドルまで下落、6/12(日)には28,000ドルを割りこんだ。更に、大手暗号資産会社セルシウスの報道やStETH/ETHのペッグ解消状態が続いたことにより、暗号資産市場はネガティブな状況に陥っている。現在、ビットコインは22,000ドルを割り込みはじめており、20,000ドルのサポートレベルを維持できるかに注目が集まっている。また、イーサリアムは、この動きの引き金となっており、指標発表後に1,700ドルをクリアブレイクすると1,600ドルまで下落、週末には1,500ドルまで下値を伸ばすと、週明け6/13(月)には1,165ドルまで更に下落している。

LINK(チェーンリンク)は、ステーキング(ブロックチェーンのネットワークに参加することで、報酬を得る方法)可能な資産になるためのロードマップを公開した後、8ドル台を突破し週半ばには9.60ドルまで上昇し、ルナショック後のレベルを回復した最初のメジャー暗号資産となった。しかし、6/13のロンドン時間の午後には、5.50ドルと5/11の安値に再び戻った。

米CPIデータ発表から6/13(月)のアジアまでのメジャー暗号資産の下落幅は、BTC(ビットコイン) -20%、ETH(イーサリアム )-33%、DOT(ポルカドット)-30%、SOL(ソラナ) -34%、ADA(カルダノ) -29%、AVX(アバランチ) -39%、DOGE(ドージコイン) -33%、MATIC(ポリゴン) -34%、XRP(エックスアールピー) -24%となっている。

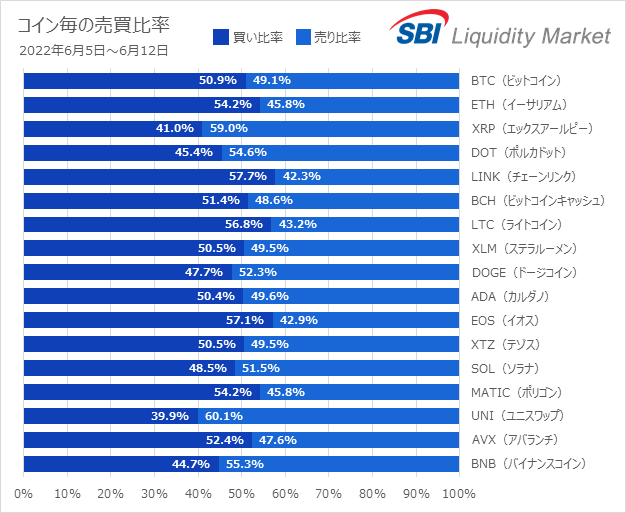

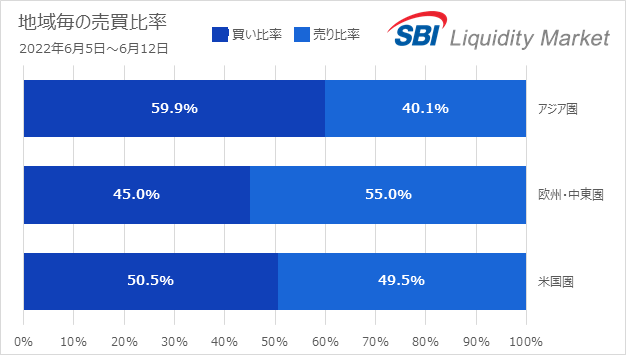

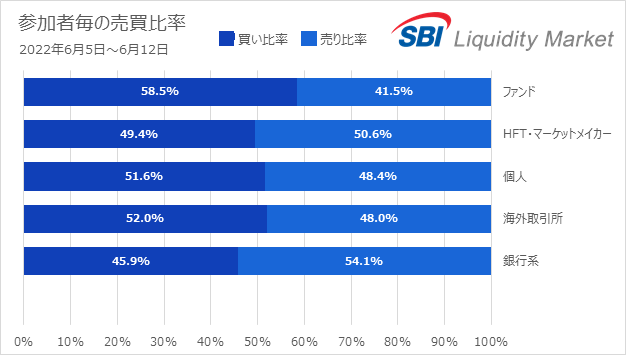

売買動向を見ると、アジア圏が引き続き強い買い手である一方、欧州・中東圏においては逆の動きが見られている。顧客カテゴリー別では、ファンド勢が買い手であるが、その他のカテゴリーにおいては、それほど強い偏りが見られていない。コイン別に見ると、LTC(ライトコイン)、LINK(チェーンリンク)、EOS(イオス)、XLM(ステラルーメン)に強い買いが見られた一方、XRP(エックスアールピー)、BNB(バイナンスコイン)、UNI(ユニスワップ)に強い売りが見られた。また、特筆すべきは、ビットコインよりもイーサリアムに買いが見られていたことだろう。

ビットコイン先物ベーシスは、週を通して下落しており、6/10(金)以降のスポット価格の下落により、さらに加速してきている。1ヶ月物ベーシスは、3%からフラットに、3ヶ月物ベーシスも3%から1.5%へ低下している。OTCレンディング市場の動向は、引き続き静かだが、フィアット・ステーブルコインよりも、アルトコインの借り入れに強い関心が見られている。

オプション市場では、ボラティリティと最近の動きに乖離が見られてきている。過去数カ月間、ボラティリティは週半ばに売られ、Defi(非集権型金融)から発生するガンマの供給により底が打たれていた傾向がある。しかし、先週に限っては、金曜日のDefiからのガンマ供給にも関わらず、ビットコイン1週間物67%、イーサリアム1週間物83%と高水準のボラティリティを維持している。その後も、ボラティリティは低下することなく週末には更に急騰、11日物ATMボラティリティは、ビットコインで35%上昇し105%へ、イーサリアムでは60%上昇し140%へと上昇している。リスクリバーサルも再度大幅に動き、ビットコインとイーサリアムのリスクリバーサルは、それぞれプットサイドへ傾斜が掛かり30%程まで上昇している。7月物リスクリバーサルも、ビットコインで18%、イーサリアムで21%とかなりの上昇を見せている。

今後の展望

今週は、FOMCを筆頭に、英国、スイス、日本と主要各国の金融政策発表が予定されており、かなり重要な週である。特に、5月の米CPIの強い結果により、一部では今週のFOMCでは0.75%の利上げに踏み切るのではとの観測も浮上し、10年債利回りは3.4%超え、FRBの利上げペースを警戒してか短期金利が上昇し、2年/10年の利回りは景気後退の兆候である逆イールドが2カ月ぶりに発生してきている。

一方、暗号資産市場では、流動性の問題に直面している。スポット価格のスプレッドは拡大し、特にビッドサイドへのプライスが弱くなってきており、OTCレンディング市場においては、フィアット・ステーブルコインの借り入れ金利にプレミアムがさらに乗せられている状態である。ボラティリティの上昇は、大幅下落リスクの可能性が低下するか、ある程度の時間により解決されるまで続きそうだ。

こうした中、暗号資産市場にとってポジティブなテーマとして、ルミス・ギリブランド法案がある。最大のハイライトは、暗号資産市場の規制権限を米証券取引委員会(SEC)ではなく米商品先物取引委員会(CFTC)に付与すると定めた点だろう。法案では、ほとんどのデジタル資産は「証券よりも商品に近い」ため、CFTCが監督することが相応しいとし、ビットコインやイーサリアムなどは「商品の定義を満たすデジタル資産」であるとしている。仮に、そうなるとするならば、暗号資産の長期的な見通しから「不確実性」が取り除かれることになるだろう。暗号資産業界は、法案の通過は難しいと見ているものの、この行方を注意深く見守っている。

(提供:SBIリクイディティ・マーケット。本レポートはグローバルで大きな取引シェアを持つ暗号資産マーケットメイカーのB2C2社のデータを元に、SBIリクイディティ・マーケットが作成しています。)

-----

お客様は、本レポートに表示されている情報をお客様自身のためにのみご利用するものとし、第三者への提供、再配信を行うこと、独自に加工すること、複写もしくは加工したものを第三者に譲渡または使用させることは出来ません。情報の内容については万全を期しておりますが、その内容を保証するものではありません。 また、これらの情報によって生じたいかなる損害についても、当社および本情報提供者は一切の責任を負いません。本レポートに表示されている事項は、投資一般に関する情報の提供を目的としたものであり、勧誘を目的としたものではありません。投資にあたっての最終判断はお客様ご自身でお願いします。

マーケット情報一覧へ戻る

SBI VCトレード株式会社

© SBI VC Trade Co., Ltd.