▼目次

はじめに

TON(The Open Network)の総アカウント数は1.76億超、しかしTVL(Total Value Locked、ネットワークの預け入れ総額)はわずか約60Mドルです。

この数字の落差は、TONエコシステムの2年間を象徴しています。

2024年夏、「テレグラム(Telegram)の9億以上のユーザーがクリプト経済に流入する」という期待が最高潮にありました。

あれから約2年、何が実現し、何が実現しなかったのか。そして、今後のトンコイン(TON)はどうなっていくのか。

本レポートは、暗号資産(仮想通貨)投資家を想定し、TONエコシステムの現在と今後の展望を考察します。

前回レポート(2024年5月)を踏まえて、「テレグラム(Telegram)ユーザー=クリプト経済の参入者」という前提そのものを問い直し、今後のTONエコシステムの展望を判断する上で必要な材料を整理します。

前回レポート:Telegram 9億ユーザーへのアプローチによる躍進と優位性 TON(The Open Network) エコシステムの現状

1. 前提:トンコイン(TON)・2024年の急成長から現在地まで

2024年の暗号資産(仮想通貨)トンコイン(TON/Toncoin)は、数字だけ見れば圧倒的でした。

2024年9月の日次アクティブウォレットが200万超に達し、TVLは700Mドルを超え、トンコイン(TON)価格は約8ドル台に達していました。

図1: TON TVL・TON Price推移(2024–2026)

(出典:DeFiLlama)

転機は2024年8月、テレグラム(Telegram)創業者パヴェル・デュロフの逮捕です。

トンコイン(TON)価格は直後に約10〜20%下落し、投資家心理に大きな影響を与えました。

デュロフはその後、フランス当局の許可を得て一時的にドバイへ戻っており、テレグラム(Telegram)の運営は継続していますが、この事件が顕在化させた規制リスク・個人依存リスクへの懸念は払拭されていません。

その後もトンコイン(TON)価格は市場の圧力から回復基調に入ることなく、2025年を通じて約52%下落。2026年3月時点で1.31ドル付近に沈んでいます。

図1が示す通り、TVLも同様です。

DeFiLlama(ディーファイラマ)のデータによれば、主要プロトコルであるTonstakers、STON.fi、DeDustのTVLはいずれもピーク時から大幅に縮小し、チェーン全体で約60Mドル前後にとどまっています。

価格下落とTVL縮小が同時進行した2年間、というのが現在地といえます。

2. (テレグラム)Telegramユーザーとオンチェーン経済の断絶:なぜ数億のアカウントがTVL 60Mドルしか生まないか

TVL 60Mドルと述べましたが、有効化済みウォレット(約5,120万)1件あたりに換算すると1.17ドルに過ぎません。

この数字が示すのは、ウォレット作成とオンチェーン経済活動の間に大きな断絶が存在するという事実です。

「総アカウント数」と「ウォレット」を区別すると、TON(The Open Network)では初期化(トランザクション実行)前のウォレットも総アカウントに含まれます。

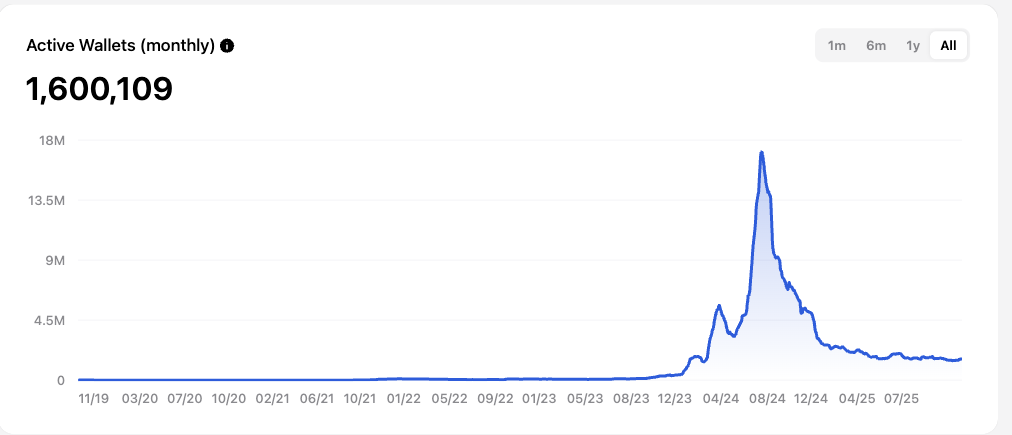

実際に使われたことのある有効化済みウォレットは約5,120万であり、さらに月次でアクティブなウォレットは約160万に絞られます。

月次稼働率(MAW/有効化済み)は3.1%に過ぎず、有効化済みウォレットの約97%が非アクティブ状態にあることを意味します。

Active Wallets (monthly)の現在

(出典:tonstat.com)

「アクティブ」の実態

2024年夏の200万超という日次アクティブウォレットは、取引Bot・タップゲーム(Notcoin等)によって押し上げられたものでした。

この急増の後にアクティブウォレットは急速に低下したことが確認されています。

これは投機的なミニアプリの爆発的流行を反映したものであり、持続的なオンチェーン経済活動の拡大ではなかったと考えられます。

参考:CryptoSlate

テレグラム(Telegram)ウォレットのユーザー層は、新興国を中心とした少額決済・送金ニーズが主とされており、DeFi(分散型金融)のイールドファーミングやLP(Liquidity Provider)ポジション構築とは動機が根本的に異なるのでしょう。

筆者は、これらのユーザーがオンチェーンDeFiへ深く関与しなかった、あるいは必要性を認識しなかったことが構造的理由だと考えています。

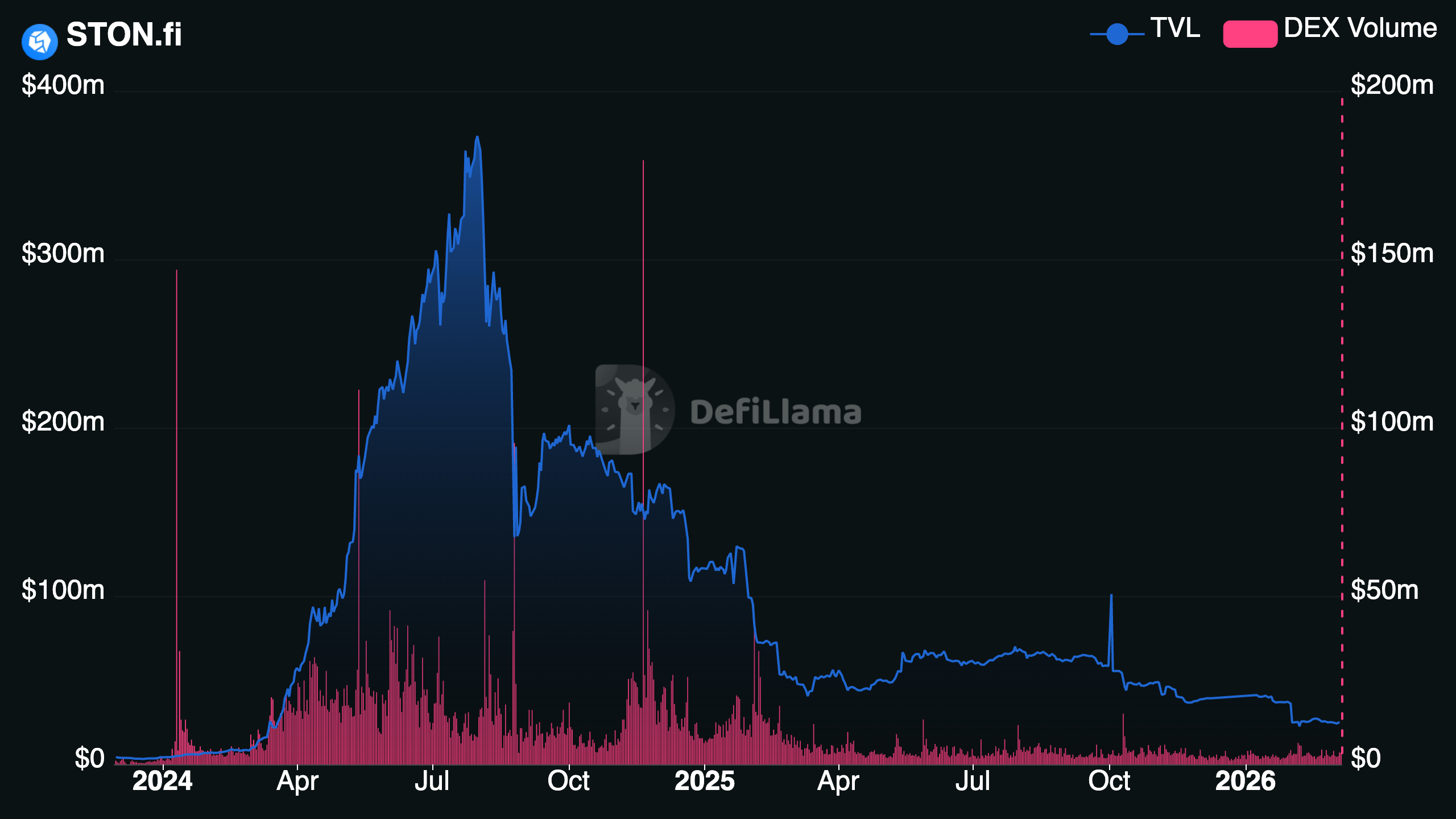

図2: ston.fiのTVLとDEX Volume

(出典:DeFiLlama)

DeFiプロトコルの現実として図2に示す通り、STON.fi(DEX)のTVLはピーク時から大幅に縮小しています。

DeFiLlamaによれば、2024年後半以降、TVLの流出が続きました。

タップゲームブームの終焉後、投機資金が引き上げられ、残った実需だけではTVLを支えきれなかったことが読み取れます。

ここで重要なのは、ユーザー数の多さ=クリプト経済への参入という等式が成立しなかったという教訓です。

テレグラム(Telegram)という巨大プラットフォームがもたらしたのは、暗号資産に触れる「入口」の拡大であって、オンチェーン経済に資金を預ける「深さ」の拡大には現時点で繋がらなかったと捉えるべきでしょう。

3. 2025年の転換:DeFiブームの終焉とTelegramネイティブ経済圏の萌芽

TVLと価格が低迷する一方で、2025年のTONエコシステムには別の軸で注目すべき動きがあります。

DeFiの量的拡大ではなく、テレグラム(Telegram)に根差した独自経済圏の構築へと軸足が移りつつあります。

主要な点としては以下のような動向が挙げられます。

● 2025年1月、TON FoundationはTelegramとの独占パートナーシップの締結

● 同年7月には米国ユーザー向けにTelegram内ウォレット統合が実施

● 同月、TON関連企業TOP(The Open Platform)が28.5Mドルの調達・評価額1Bドルでユニコーン評価を獲得

● 11月にはCoinbaseへの上場が実現し、機関投資家のアクセス経路を広げる

テレグラム(Telegram)との独占的パートナーシップとは、トンコイン(TON)はテレグラム(Telegram)のミニアプリなどを支える独占的なブロックチェーンとなることを結ぶものです。

The Open Platform(TOP)は、テレグラム(Telegram)上の暗号資産・Web3経済を作るための開発会社+投資会社+インフラ企業です。

新セクターの萌芽

DeFi TVLの回復ではなく、決済・デジタル資産・AIという新しいセクターの動向については以下のように2026年現在進められています。

2026年2月にローンチされたTON Payはテレグラム(Telegram)内で暗号資産決済を完結させるSDKを発表。

Moongateでのチケット決済など実運用事例が報告され、APAC地域のSME向けステーブルコイン決済(Banxa経由)は2026年2月に発表されました。

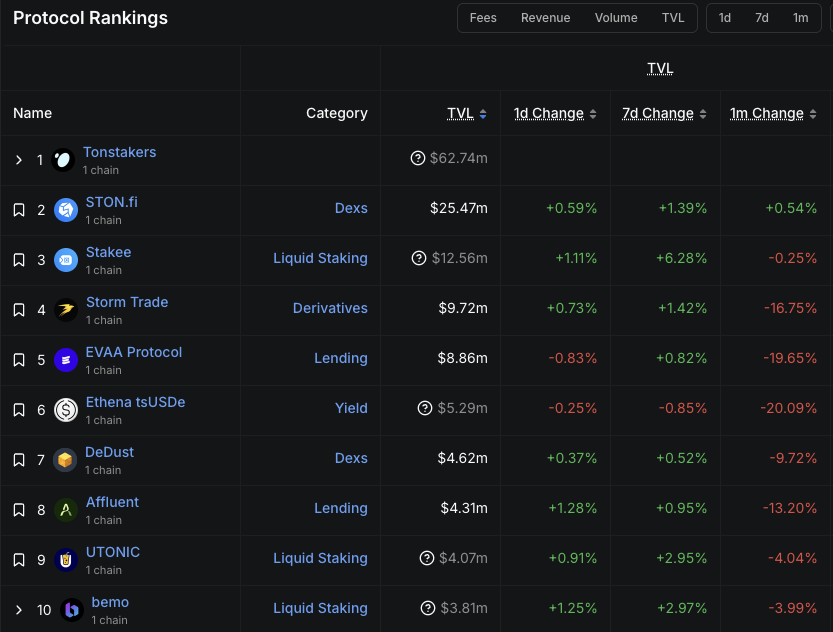

図3:TONのTVLランキング(セクター比較)

(出典:DeFiLlama)

図3が示す通り、現在のTVLはほぼTonstakers(トンステーカーズ)に集中しており、DEX・Lending等の広義DeFi活動は薄い状態です。

一方でFragmentマーケットプレイスではテレグラム(Telegram)ユーザーネームや番号が高値で取引されており、Gifts機能を通じたデジタル資産取引も拡大しました。

Snoop Doggのコレクションを含め12Mドル規模に達したとされています。

ただし、STON.fiは2025年11月時点でMAU 86,000・月間取引量105Mドルを記録しており、DeFiセクター自体が消滅したわけではありません。

インフラ面の技術アップデート

GitHubリポジトリでは2025年を通じてv2025.02〜v2025.12まで毎月リリースが継続し、2026年2月にも安定性改善(v2026.02-1)がリリースされています。

バリデータエンジンの並列化・ブロック圧縮アルゴリズム導入・ネットワーク通信最適化など、インフラ整備が継続的に進められていることが確認できます。

参考:GitHub releases

また、2026年3月には、TONエコシステム上のAIエージェント向けツール開発を対象とした「AI Agent Tooling Fast Grants」の第1回結果が発表されました。

出典:https://x.com/ton_blockchain/status/2029561777059778576

このグラントには、40件の応募から14件が選出され、LLMによるスマートコントラクト監査・AIエージェント間のM2M決済(TonPay 402)・オンチェーンAgentレジストリなどが採択されています。

助成総額は14Kドルと小規模で、TON自身が「bootstrap段階」と位置付けており実用規模には至っていませんが、AI×TON経済圏という新しい軸の萌芽といえます。

4. 総括

TON(The Open Network)の現在を踏まえると、テレグラム(Telegram)の巨大なユーザーベースは、ウォレットの有効化や初期接点の拡大という意味で「広さ」をもたらした一方、それがそのままDeFiを中心とするオンチェーン経済の「深さ」に直結してきたわけではないと整理できます。

第2章で確認した有効化済みウォレット約5,120万に対し、TVL 60Mドル(1件あたり1.17ドル)と月次稼働率3.1%という数字は、そのギャップを端的に示しています。

もっとも、これはトンコイン(TON)の限界というより、ユースケースの重心が一般的なDeFi拡大とは異なる方向にあることを示唆しています。

第3章で確認した通り、2025年のTONエコシステムは、DeFi TVLの回復ではなく、テレグラム(Telegram)ネイティブな経済圏、すなわち決済・デジタル資産・Giftsへと軸足を移しつつあります。

月次稼働率3.1%という現実を踏まえれば、ユーザーが実際に接触しやすい機能から経済圏を育てる戦略には合理性があります。

投資家としては、「DeFiチェーンとしての暗号資産(仮想通貨)トンコイン(TON)」への期待値は見直しが必要ですが、「テレグラム(Telegram)のプラットフォーム経済のインフラとしての暗号資産(仮想通貨)トンコイン(TON)」は、独自のポジションを築きつつあります。

TON PayやGifts経済の実取引量が、独立検証可能な形で積み上がり、ネットワーク価値や価格に反映され始めるかが、今後を見極めるうえでの重要な論点になるでしょう。

【ご注意事項】

本記事は執筆者の見解です。本記事の内容に関するお問い合わせは、株式会社HashHub(https://hashhub.tokyo/)までお願いいたします。また、HashHub Researchの各種レポート(https://hashhub-research.com/)もご参照ください。

提供:HashHub Research

執筆者:HashHub Research