.png?w=728&h=90)

はじめに

ここまで2回にわたって、暗号資産(仮想通貨)の税金と確定申告、損益計算についてお伝えしてきました。

ただ、実際に暗号資産(仮想通貨)の確定申告をした経験がない方にとって「こういうときはどうすれば良いのだろうか…」などと不安は尽きないのではないでしょうか。

そこでシリーズ最後となる今回は、暗号資産(仮想通貨)の税金についてのよくある質問と、それらに対する回答をまとめました。

つまずきやすいポイントをまとめたので、最後まで参考にしながら確定申告にチャレンジしてみてください。

■目次

・暗号資産(仮想通貨)で利益が出たら、いくらから確定申告が必要になりますか?

・暗号資産(仮想通貨)の確定申告は難しいとよく言われていますがなぜでしょうか?

・確定申告をするときは取引所から発行される年間損益報告書の利益額を申告書に記入すればいいですか?

・暗号資産(仮想通貨)で利益が出たのに、確定申告しなかったらペナルティはありますか?

・年をまたいで暗号資産(仮想通貨)を売却したら利益はどうなりますか?

・利益が出ていないと分かっているなら計算する必要はありませんか?

・サラリーマンが確定申告をすると暗号資産取引(仮想通貨取引)を行ったことが会社に知られてしまいますか?

・暗号資産(仮想通貨)の確定申告の手続きはどれくらいの時間がかかりますか?

暗号資産(仮想通貨)で利益が出たら、いくらから確定申告が必要になりますか?

1年間で暗号資産(仮想通貨)による所得が20万円を超えると、確定申告が必要になります。

暗号資産(仮想通貨)による所得は原則として雑所得に分けられ、1ヶ所から給与をもらっているサラリーマンの場合は20万円から確定申告が必要です。

しかし、医療費が一定額を超えたときに所得を差し引ける制度の医療費控除を利用する場合や、給与以外の収入で確定申告を行うときは暗号資産(仮想通貨)の所得が20万円以下であっても申告書に書く必要があるので注意しましょう。

また、確定申告は2ヶ所以上から給与をもらっていることなどによっても必要になりますので、こちらも参考によくチェックしておいてください。

国税庁:確定申告が必要な方

暗号資産(仮想通貨)の確定申告は難しいとよく言われていますがなぜでしょうか?

暗号資産(仮想通貨)の確定申告が難しいと言われる大きな要因は、損益計算にあります。暗号資産(仮想通貨)は、株式投資や外貨FXとは異なり、自分で利益を計算しなければいけません。

そして暗号資産取引(仮想通貨取引)では、購入・売却といったシンプルな取引に加え、レンディングやステーキング、エアドロップなどとさまざまな取引があります。これらの取引データを一ヶ所にまとめて計算する必要があるため、エクセルなどを使って自分で計算するのはとてもハードルが高いでしょう。

Gtaxのような損益計算ツールを用いて自動で算出したり、税理士に依頼したりすると簡単に正確に利益額を計算することができます。

確定申告をするときは取引所から発行される年間損益報告書の利益額を申告書に記入すればいいですか?

暗号資産(仮想通貨)の確定申告を行うときに、年間損益報告書を利用できるケースは限られています。

以下のいずれかに当てはまる方は、年間損益報告書を利用して確定申告はできませんので、自分で損益計算を行う必要があります。

- 2ヶ所以上の取引所を使っている

- マイニングなど、取引所以外で暗号資産(仮想通貨)の利益が発生している

- 移動平均法で計算したい

暗号資産(仮想通貨)で利益が出たのに、確定申告しなかったらペナルティはありますか?

暗号資産取引(仮想通貨取引)で一定以上の利益があるにもかかわらず申告しなかったり、実際よりも少ない金額で申告したりすれば延滞税や加算税といった税務上のペナルティが発生します。

延滞税とは、締め切り日(3月15日)までに確定申告を行わず、税金の納付が間に合わないときなどに発生する利息のようなもの。一般的に、申告期限日の翌日から納付までの日数に応じた金額が課せられます。

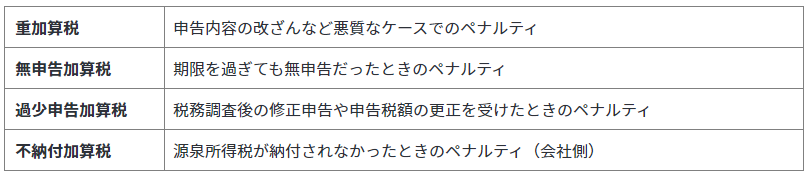

一方加算税は、確定申告や納税が正しく行われなかったときに課せられるペナルティのこと。加算税は大きく分けるとこちらの4種類です。

【主な加算税】

確定申告におけるペナルティは、故意や過失にかかわらず発生するので正しく計算できているかしっかりとチェックしましょう。

年をまたいで暗号資産(仮想通貨)を売却したら利益はどうなりますか?

暗号資産(仮想通貨)の損益額は、原則1月1日〜12月31日の期間で計算されます。

暗号資産(仮想通貨)を保有した状態で2022年から2023年へ年をまたいだ場合、暗号資産(仮想通貨)の原価は翌年に引き継がれます。

そのため、年をまたいで暗号資産(仮想通貨)を売却すると、利益の計算は以下のようになります。

「売却した価格ー引き継いだ暗号資産(仮想通貨)の原価」

具体例を挙げてみましょう。

例えば、2022年に100万円で購入したコインを2023年に300万円で売却した場合、2023年度の利益は200万円になります。

暗号資産(仮想通貨)の原価は年をまたいで引き継がれますが、損失は翌年以降に引き継ぐことはできないので注意しましょう。

例えば2021年に50万円の損失があり、翌年の2022年の利益が200万円の場合、50万円の損失を200万円の利益と打ち消しあうことはできません。

利益が出ていないと分かっているなら計算する必要はありませんか?

暗号資産取引(仮想通貨取引)の損益計算は、利益の有無にかかわらず、毎年実施するのが望ましいです。その理由は大きく下記の2点が挙げられます。

①暗号資産取引(仮想通貨取引)における損益計算の性質上、最新の年度だけでは損益計算できない

年末に暗号資産(仮想通貨)の残高がある場合、暗号資産取引(仮想通貨取引)の損益計算に利用する平均取得単価(暗号資産(仮想通貨)1単位あたりいくらで取得したかという情報)は、翌年以降に繰り越されます。

例えば、2019年から暗号資産取引(仮想通貨取引)をしている方が、2022年度の損益計算を実施するためには、2019年まで遡って取引データをまとめた上で計算を行う必要があるため、毎年算出しておかないと、後々多くの手間と時間がかかってしまうのです。

②過去に遡って取引履歴が取得不可となるケースがある

暗号資産取引(仮想通貨取引)の損益計算では取引所やウォレットが発行する取引履歴が必要となります。しかし一部の取引所では、過去の履歴が閲覧不可となったり、取引所の閉鎖によって取得履歴の取得が不可能になったりする可能性もゼロではありません。

将来確定申告を行う際に困らないためにも、こまめに取引履歴を取得し、毎年損益計算を行うことが望ましいです。

③暗号資産取引(仮想通貨取引)における損益計算の性質上、最新の年度だけでは損益計算できない

年末に暗号資産(仮想通貨)の残高がある場合、暗号資産取引(仮想通貨取引)の損益計算に利用する平均取得単価(暗号資産(仮想通貨)1単位あたりいくらで取得したかという情報)は、翌年以降に繰り越されます。

例えば、2019年から暗号資産取引(仮想通貨取引)をしている方が、2022年度の損益計算を実施するためには、2019年まで遡って取引データをまとめた上で計算を行う必要があるため、毎年算出しておかないと、後々多くの手間と時間がかかってしまうのです。

④過去に遡って取引履歴が取得不可となるケースがある

暗号資産取引(仮想通貨取引)の損益計算では取引所やウォレットが発行する取引履歴が必要となります。しかし一部の取引所では、過去の履歴が閲覧不可となったり、取引所の閉鎖によって取得履歴の取得が不可能になったりする可能性もゼロではありません。

将来確定申告を行う際に困らないためにも、こまめに取引履歴を取得し、毎年損益計算を行うことが望ましいです。

サラリーマンが確定申告をすると暗号資産取引(仮想通貨取引)を行ったことが会社に知られてしまいますか?

一義的には、会社の内規等の取り扱いは、各人で確認の上判断いただく必要があります。

そのうえで、質問にお答えすると、確定申告をしただけでは暗号資産(仮想通貨)の取引が会社側に知られてしまう心配はありません。ただし、給与以外の収入があることが会社側に推測される可能性はあります。

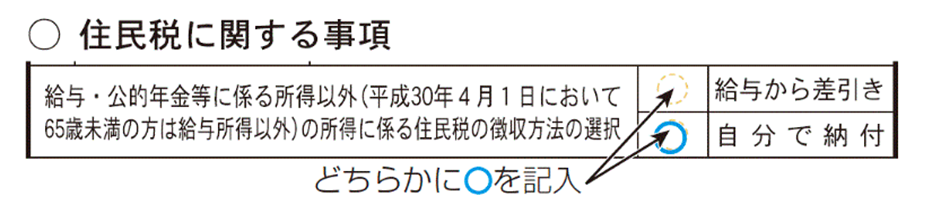

給与以外の収入があることを会社に知られる理由は、確定申告によって決まる「住民税」にあります。

一般的なサラリーマンの場合「特別徴収」によって毎月の給与から住民税が天引きされています。しかし副収入があると住民税額が変わるため、会社側に副業を行っていると疑われるかもしれません。

副収入があることを会社に知られたくない場合は、確定申告を行うときに住民税の支払方法を「普通徴収」にしましょう。

普通徴収にすると、確定申告を行った年の6月に自宅へ送られてくる納付書を用いて自分で住民税を納めます。

少しの手間はかかりますが、会社の給与から天引きされる住民税は変わりません。

暗号資産(仮想通貨)の確定申告の手続きはどれくらいの時間がかかりますか?

暗号資産(仮想通貨)の確定申告の手続きは大まかに以下のような流れで行います。

- 損益計算の実施

- 確定申告書の作成・提出

- 納税

確定申告にかかる時間は暗号資産(仮想通貨)の取引状況やその他の所得の状況によって異なります。

手続きの中で一番時間がかかることが多いのは「1.損益計算の実施」です。

確定申告の際は暗号資産取引によって発生した1年間の利益額を計算する必要があるのですが、暗号資産(仮想通貨)の取引状況によってかかる時間や手間が変わってきます。

損益計算は「国税庁の暗号資産(仮想通貨)の計算書(エクセル)」、「Gtaxのような損益計算ツールの利用」、「税理士への依頼」の3つの方法で行うことができますが、ここでは最も一般的な損益計算ツールを使用した場合について説明します。

利用している取引所が国内取引所のみで、年間の取引件数が数十件程度のライトな投資家であれば、Gtaxのようなツールを利用することで1時間かからずに計算でき、無料もしくは安い料金で計算できることが多いです。

一方、複数の海外取引所で取引を行っていて複雑な取引を頻繁に行っている場合はかなりの時間がかかってしまう場合もあります。取引状況や暗号資産(仮想通貨)の損益計算ルールの理解度によっては1ヶ月以上かかってしまうケースもあるため、損益計算は早めに実施することをおすすめします。

確定申告書の作成・提出、納税については通常の確定申告の作業と変わりありません。例えば会社員で、給与所得と暗号資産(仮想通貨)による所得のみであれば、1日あれば完了できるケースがほとんどです。

まとめ

今回は暗号資産(仮想通貨)の確定申告についてよくある疑問や不安をQ&A形式でまとめました。それでは最後に、それぞれのポイントを振り返りましょう。

- 暗号資産(仮想通貨)における所得が20万円を超えると、確定申告が必要になる

- 暗号資産(仮想通貨)の確定申告は、自分で損益計算をしないといけない

- 年間損益報告書を利用できるケースはまれである

- 確定申告をしなかったらペナルティが発生する

- 住民税の支払い方法を普通徴収にすれば会社側に副収入を知られない

3回にわたって、暗号資産取引(仮想通貨取引)における税金と確定申告についてお伝えしてきましたが、ルールが難しかったり自分でやらなければいけなかったりと、大変な思いをするイメージを持たれているかもしれません。

しかし、Gtaxのような損益計算ツールを活用することで、手続きにかかる手間や時間を大幅にカットできます。

ただそれでも取引内容によっては、計算が難しく自分ひとりでは解決できないケースもあるので、税務署や税理士などに頼れるように余裕を持って確定申告の準備を行いましょう。

第1回:暗号資産(仮想通貨)投資をするなら知っておきたい税金の基本

第2回:暗号資産(仮想通貨)の損益計算と確定申告のやり方をマスターしよう

【ご注意事項】

本記事は執筆者の見解です。本記事の内容に関するお問い合わせは、株式会社Gtax(https://crypto-city.net/)までお願いいたします。

また、Gtaxホームページ内の各種コラム(https://crypto-city.net/media)もご参照ください。

執筆者:藤村 大生

株式会社Gtax 取締役

税理士・公認会計士

株式会社Gtaxにて暗号資産投資家の確定申告サポート、暗号資産事業者への経理支援を担当。暗号資産会計・税務に関する深い知見を有する。監査法人ではデューデリジェンスや原価計算導入コンサルティングに従事し、証券会社監査チームの主査として分別管理に関する検証業務も経験。