.png?w=728&h=90)

はじめに

第1回目では「暗号資産(仮想通貨)取引による所得は雑所得に区分され、一定以上の所得がある場合は確定申告が必要になる」とお伝えしました。

ただ、これまで給与しかもらう機会がなかったサラリーマンの場合は、確定申告のやり方をよく知らないかもしれません。

そこで第2回目となる今回は、暗号資産(仮想通貨)における損益計算と確定申告の流れについて分かりやすくレクチャーしていきます。特に損益計算は複雑化しやすいので、最後までご確認ください。

■目次

・確定申告完了までの3ステップ

・1、損益計算で「自分にいくら損益があるか」を把握する

・2、確定申告書を作成・提出する

・3、確定申告を済ませたら納税する

・法人における暗号資産(仮想通貨)の取り扱い

---------------------------

暗号資産って聞いたことはあるけど、よく分からない・・・。

暗号資産の基本から種類まで、分かりやすく解説しています。

暗号資産(仮想通貨)とは?

---------------------------

確定申告完了までの3ステップ

それではさっそくですが、暗号資産における確定申告の大まかな流れは以下の3ステップです。

- 年間で得られた損益金額の計算

- 確定申告書の作成と提出

- 納税

これらの手順をあらかじめ決められた期限までに行わなければいけません。所得の確定申告は、2月15日〜3月15日の期間に行う必要があります※。期限日からさかのぼり余裕を持って完了できるように動きましょう。

※開始日・終了日が土日と重なる場合は、それぞれ次の平日にずれることがあります。

※振替納税の場合、支払い期限が1ヶ月ほど延長されます。

①損益計算で「自分にいくら損益があるか」を把握する

まずは、自分は本当に確定申告が必要であるかどうかを判断するために、暗号資産の取引で得た年間の利益額(プラスの金額)または損失額(マイナスの金額)を計算しましょう。

この作業をできるだけ早めに済ませておくと、その後に行う確定申告の手続きをスムーズに進められます。

取引履歴の収集

暗号資産の損益計算を行うためにはまず、暗号資産取引を初めて行った時から現在までの取引履歴が必要です。この履歴は利用している取引所から取得できますが、1件でも履歴が不足していると正確な計算ができません。必ず抜け漏れがないように履歴を集めてください。

ここで2019年から暗号資産のトレードをスタートして、2022年に初めて利益を得たAさんの例を見ていきましょう。

例:暗号資産投資家Aさんのケース

2022年に利益が出たので2022年1月1日(土)〜12月31日(土)の所得を計算する

このケースで必要な履歴は?

×2022年度分のみの取引履歴

○2019年度〜2022年度までのすべての履歴

利益が出た年だけでなく、取引をスタートした日からの履歴が必要になります!

また、暗号資産で商品の支払いをしたり友人へ送金したり、相対などの取引は収集漏れが起こりやすいので普段からきちんと管理しておきましょう。

計算ソフトを使って損益計算

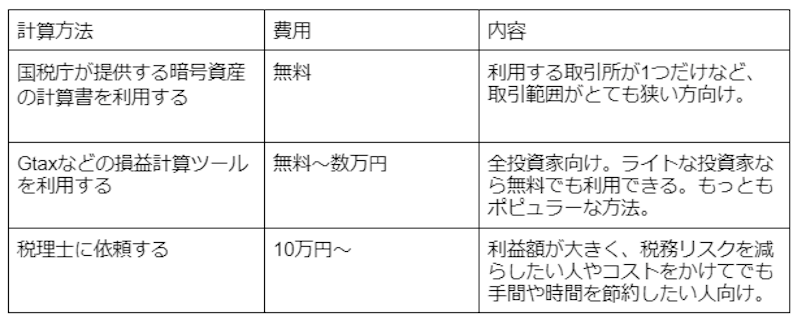

履歴が集まったら、年間の損益金額を計算します。気になる計算方法ですが、大きく3種類あります。

Excelなどの表計算ソフトで自分で計算するのは難易度が高く、計算ミスのリスクもあります。そこで「Gtax」といった損益計算サービスの利用がおすすめです。

「Gtax」では、国内外多くの暗号資産取引所や様々な種類の取引に対応しています。取引履歴をアップロードするだけで自動で損益額を算出するので、計算に関する知識がなくても簡単に損益額を確認することができます。

暗号資産の損益計算サービス「Gtax」の詳細はこちら

損益計算を行った結果、利益金額から経費を引いて残った金額が20万円を超えているなら次のステップに進んで確定申告を行いましょう。

損益計算を行う前に「移動平均法」「総平均法」のいずれかを選択しよう

なお、暗号資産の取引を行って損益計算と確定申告をするときに「移動平均法」もしくは「総平均法」のどちらかを選ばなければいけません。

移動平均法と総平均法は、暗号資産を1枚あたりいくらで購入したかという平均取得単価(≒原価)を計算するときの方法です。

【移動平均法の特徴】

- 暗号資産を購入するたびに取得価額を計算する

- その時点で正確な取得価額を把握できる

- 取引が多ければ多いほど計算する回数も増える

【総平均法の特徴】

- 年間購入金額の合計を購入数量の合計で割って計算する

- 計算が1回だけなので簡単に済ませられる

- 実際行った取引ベースの利益と異なる可能性もある

それぞれ計算方法がまったく異なるため、その年だけで見ると計算結果に違いが見られます。しかし将来的な利益金額はどちらも変わりませんので安心してください。

どちらの計算方法を選択したか確定申告の期限までに税務署へ届け出なければいけません。(届け出をしていない場合は総平均法が自動で採用されます)

一度選択すると原則3年間は変えられないルールがあるため注意しましょう。

②確定申告書を作成・提出する

損益計算が完了したら確定申告書を作成して税務署へ提出します。先ほど紹介した損益計算サービスを用いるなどして割り出した損益金額を「確定申告書にある雑所得の欄」に記入しましょう。

なおe-Taxを利用すれば、パソコンもしくはスマートフォンからでも確定申告書の作成と提出ができます。

参考:国税庁「暗号資産の取引に係る収入がある場合」

確定申告書を作るにあたっては、経費と添付書類の2点に注意してください。

ポイント①:暗号資産取引の経費について

確定申告書には経費の入力欄があります。経費は所得金額をおさえることができるため、もし認められるものがあるなら入力しましょう。

経費として認められる可能性があるものの例

- 取引に使用するパソコン

- セミナー参加費(勉強のため)

- 計算ソフトの月額料金など

ただし、経費として認められる範囲は専門的な知識がなければ判断が難しいため、税理士や税務署に相談してみてください。

ポイント②:添付書類について

暗号資産の取引についての書類は、必ずしも提出しなければいけないものではありません。

ただし、利益の計算に使用した取引履歴や年間取引報告書は、取引内容を示す根拠書類となりますので大切に保管してください。

③確定申告を済ませたら納税する

確定申告書は期限の3月15日までに提出しましょう※。確定申告書を提出すると納税する金額が確定するので決められた金額を納税します。

※3月15日が土日と重なる場合は、次の平日にずれることがあります。

給与所得のみのサラリーマンであれば、給与にかかる税金は振り込みのときに天引きされるので、自分で納める必要はありませんでした。しかし暗号資産の所得については、別途自分で支払わなければなりません。

税金を納める主な方法

- 税務署で直接納付

- e-Taxで納付

- 銀行口座の振替

- クレジットカードでの決済

- コンビニでの納付

※振替納税の場合は期限が1ヶ月ほど延長されます。

また、暗号資産は上下動が激しいため、突然暴落したときに備えて納税資金は日本円で早めに確保しておくと安心でしょう。

法人における暗号資産(仮想通貨)の取り扱いについて

ここまでお伝えしてきた暗号資産の取り扱いは個人向けですが、法人で暗号資産取引を行う方もいるでしょう。

法人として暗号資産取引を行って得た所得には、法人税がかかります。個人だと最高税率は45%、住民税も含めると最大で約55%でしたが、法人税の税率は最大で23.2%、住民税や事業税も考慮に入れた実効税率は約34%程度つまり、利益が大きくなればなるほど法人のほうが税金をおさえられる可能性があるでしょう。

また、法人なら損失を翌年以降に繰り越せたり、利益を他の事業の損失と埋め合わせができるなどといったメリットもできます。

ただし法人だと、暗号資産の利益の有無に関わらず決算申告は必ず行う必要がある、その他ランニングコストがかかるなどのデメリットもあるため注意しましょう。

まとめ

暗号資産の取引で得た所得が一定以上ある場合は、きちんと確定申告を行う必要があります。第2回ではその流れについて分かりやすくお伝えしてきましたが、再度おさらいしておきましょう。

- 年間で得られた損益金額の計算

- 確定申告書の作成と提出

- 納税

サラリーマンなど確定申告が初めての方なら不安に感じるかもしれませんが、損益計算ツールである「Gtax」のようなサービスもありますので、手間を大幅にカットしながら確定申告をすることが可能です。

取引内容によっては計算に時間がかかったり難しい判断に迫られたりする可能性もあるので、税理士または税務署にすぐ相談できるようにゆとりを持って準備を進めていきましょう。

第1回:暗号資産(仮想通貨)投資をするなら知っておきたい税金の基本

第3回:暗号資産(仮想通貨)の確定申告で解消させておきたいQ&A

【ご注意事項】

本記事は執筆者の見解です。本記事の内容に関するお問い合わせは、株式会社Gtax(https://crypto-city.net/)までお願いいたします。

また、Gtaxホームページ内の各種コラム(https://crypto-city.net/media)もご参照ください。

執筆者:藤村 大生

株式会社Gtax 取締役

税理士・公認会計士

株式会社Gtaxにて暗号資産投資家の確定申告サポート、暗号資産事業者への経理支援を担当。暗号資産会計・税務に関する深い知見を有する。監査法人ではデューデリジェンスや原価計算導入コンサルティングに従事し、証券会社監査チームの主査として分別管理に関する検証業務も経験。