▼目次

1. Executive Summary

▌ 結論 ベアトレンド継続 ——しかし3月に底打ち兆候

暗号資産(仮想通貨)スイ(SUI)は2025年10月の約$3.5から2026年2月末$0.91まで5ヶ月連続下落(−74%)。ネットワーク利用も同期間に大きく落ち込んだ。

ただし3月に入り、スイ(SUI)の価格は約5%と小幅ながら持ち直しの動きが見られる。

この動きは、ビットコイン(BTC)を中心とした暗号資産市場全体の底堅さや、地政学リスクを含むマクロ環境の変化を背景としたセンチメント改善の影響も考えられる。

一方で、Sui ETFの上場やSui Dollarローンチなどの機関投資家向けの材料も出始めており、中期的な回復シグナルとなるかは今後の動向を注視する必要がある。

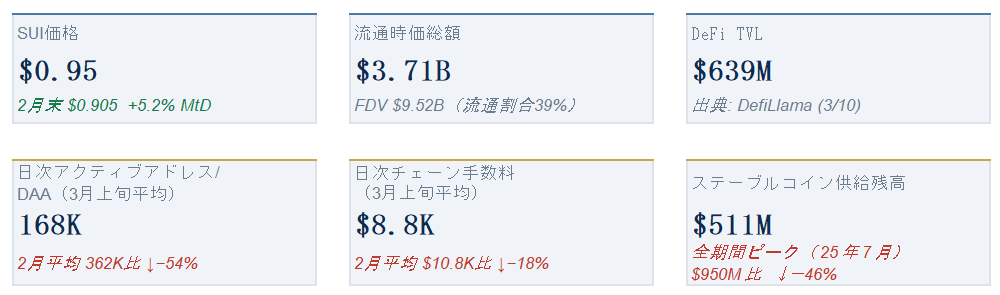

暗号資産(仮想通貨)スイ(SUI)・現在地(2026年3月10日時点)

数値はArtemis/coingecko/DeFiLlamaより算出。KPIは月末終値または月次平均。

このレポートで押さえるべきポイント

- ①需要が落ち込んでいる:ネットワーク活動(DAA・手数料)は過去5ヶ月にわたり低下傾向が続いています。背景には、暗号資産市場全体のセンチメント悪化に加え、トークンアンロックによる断続的な売り圧力など複数の要因が重なった可能性があります。これらの動きを踏まえると、現在のネットワーク活動の減速はインフラ性能の制約というより、オンチェーン需要の弱さを反映したものと考えられます。

- ②機関系カタリストが出始めた:2025年末から2026年にかけて、スイ(SUI)関連ETFが米国市場に上場し、機関投資家の投資チャネルが整備され始めました。また、SuiエコシステムではStripe傘下のBridgeがインフラを提供するネイティブステーブルコイン USDsui(Sui Dollar) が発表されています。これにより、機関投資家の参入チャネルとオンチェーン決済ユースケースの双方が整備され始めました。今後の焦点は、これらの動きが実際のネットワーク利用(TX・DAA)の増加にどこまで転換されるかです。

2. Market Data —— 価格 & 時価総額

暗号資産(仮想通貨)スイ(SUI)価格の推移(Oct 2025 – Mar 2026)

.png)

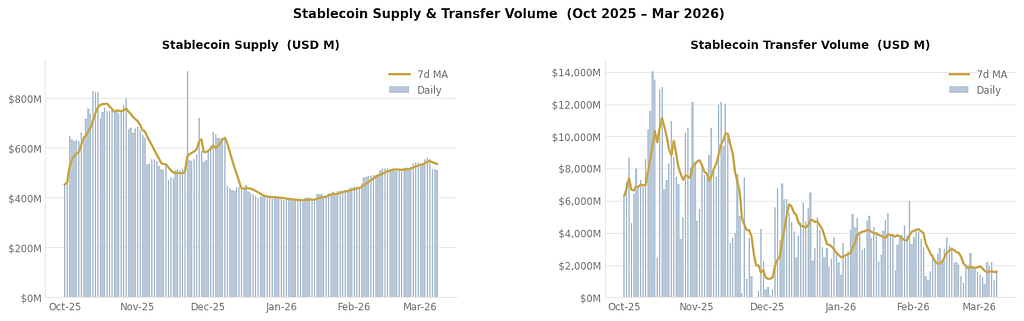

左: SUI日次終値。右: ステーブルコイン日次転送ボリューム(棒)と7日移動平均(金線)。

出典: Artemis

2025年10月から2026年3月にかけて、スイ(SUI)の価格は全体として下落基調で推移しています。

2026年2月には一時$1を下回り、その後足元では小幅な反発も見られるものの、依然として弱い価格動向が続いています。

また、この期間にはステーブルコインの転送ボリュームも徐々に減少しており、オンチェーン資金フローの勢いが鈍化していることが確認できます。

これらの動きは、ネットワーク上の資金活動が2025年後半と比べて落ち着いた状態にあることを示唆しています。

月次価格サマリー(始値 / 高値 / 安値 / 終値)

Mar-26は3/1–3/10の速報値(未完結月)。

出典: Artemis

月次価格を見ると、2025年10月以降は全体として下落基調が続いています。

2026年2月には終値が$1を下回り、3月(途中時点)には小幅な反発が見られます。

流通時価総額と流通供給量

FDV = 総供給10B SUI × 当日価格で算出。

出典: Artemis

スイ(SUI)の流通供給量はアンロックスケジュールに沿って徐々に増加しており、本期間では約28億SUIから30億SUIへ拡大しています。

一方、流通時価総額は価格下落の影響を受けて縮小しており、2026年初にかけて弱い推移が続いています。

流通供給は月に約4,000万SUI(約0.15%)のペースで増加しており、供給増加の影響は限定的で、価格動向は主に市場環境や需要動向の影響を受けている可能性があります。

3. Network Activity —— ネットワーク活動

.png)

Feb-26 = 薄色(最新完結月)。

出典: Artemis

スイ(SUI)のネットワーク活動を測る主な指標は、「日次アクティブアドレス(DAA)」「日次トランザクション数(TX)」「日次チェーン手数料(Fees)」です。

2025年10月〜2026年2月の期間は、DAAとFeesは全体として低下傾向にある一方、TXは大きく減少しているわけではなく、期間を通じておおむね横ばいで推移しています。

このことから、ネットワーク上のトランザクション量そのものが急減しているというより、アクティブユーザー数の減少やオンチェーン資金フローの鈍化が影響している可能性が示唆されます。

また、ユーザー数(DAA)が減少する一方でトランザクション数は比較的維持されています。

これは一部のアクティブユーザーによる利用増加の可能性もありますが、スイ(SUI)のトランザクションにはユーザーが直接送信した取引だけでなく、スマートコントラクトによる自動処理も含まれるという構造的な特徴も影響していると考えられます。

そのため、トランザクション数単体ではネットワークの実際の需要を測りにくく、DAAや手数料など他の指標と合わせて解釈する必要があります。

なお、こうした動きはネットワーク性能の制約によるものではなく、スイ(SUI)のコンセンサス処理能力は現在も大きく変わっていません。

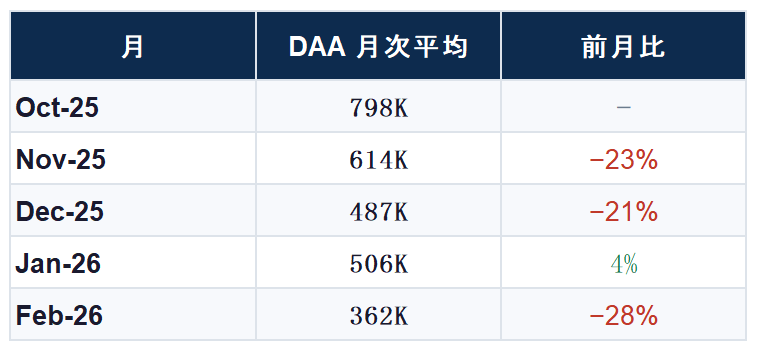

①日次アクティブアドレス(DAA)——使っている人の数

月次平均は当月全日の日次値を平均。

出典: Artemis

2025年10月の798K(約80万アドレス)から2026年2月の362Kまで、DAAは大きく減少しており、足元ではアクティブアドレス数が大きく低下している状況が確認できます。

この指標はネットワークの実際の利用状況を示す代表的な指標であり、ユーザー活動の変化を把握するうえで重要です。

今後のネットワーク動向を見るうえでは、DAAがどの水準で安定するか、また再び増加に転じるかが注目されます。

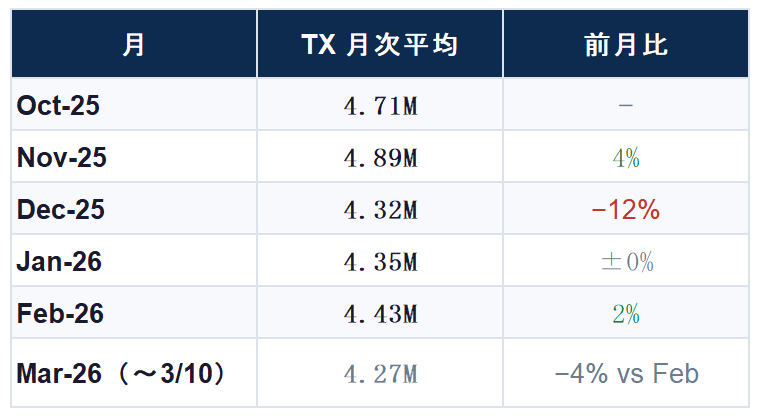

②日次トランザクション数(TX)——処理された取引の量

このTXはシステムTX含む全チェーントランザクション。

出典: Sui – Chain_Transactions.csv

TX数がDAAに比べて底堅く見える理由の一つは、スイ(SUI)のトランザクションにはユーザーが直接送信した取引だけでなく、スマートコントラクトによる自動処理も含まれるためです。

そのため、TX単体ではネットワークの「実際の需要」を測りにくく、DAAや手数料と合わせて読む必要があります。

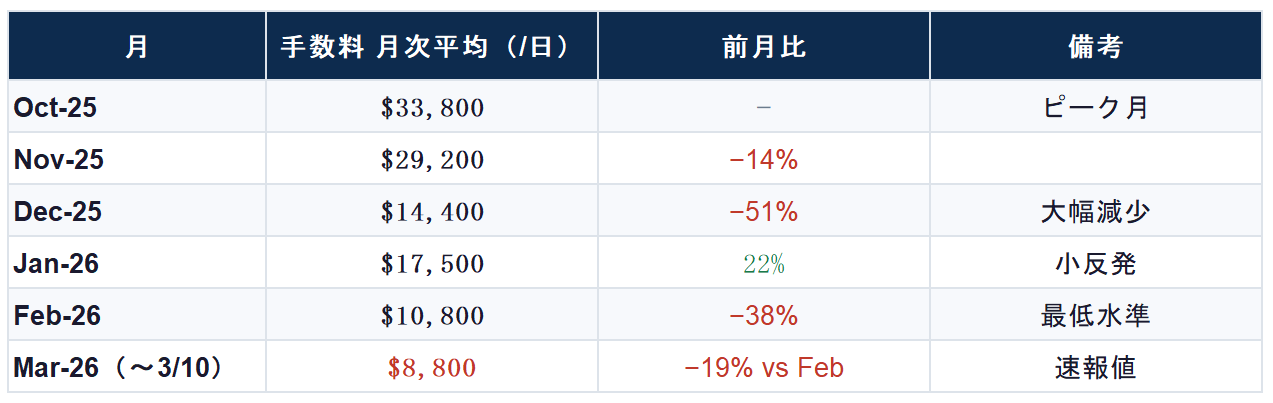

③日次チェーン手数料(Fees)——ネットワーク収益

日次手数料 = 計算料 + ストレージ料 − ストレージリベート。

出典: Sui – Fees.csv(USD換算)

日次手数料は、ネットワーク利用の強さを示す重要な指標の一つです。

Oct-25の$33,800/日から3月速報の$8,800/日まで、約74%減少しています。

手数料はバリデーター収益の一部となり、ステーキング報酬にも影響するため、この低下は現在のAPY 1.63%という低水準にも反映されています。

今後、日次手数料が$30,000/日を上回る水準まで回復するかどうかが、ネットワーク需要回復を判断する一つの目安になります。

3つの指標をまとめると:3つの指標をまとめると、DAA(利用者数)は54%減少、TX(取引量)はほぼ横ばい、Fees(手数料)は74%減少しています。DAAとFeesの落ち込みが深く、ネットワークの「実際の利用」は縮小していることが示唆されます。一方でTXが底堅いのは自動処理が支えているためと考えられ、DAA・Feesの回復が需要回復の重要なシグナルになります。

4. Tokenomics —— トークンと供給

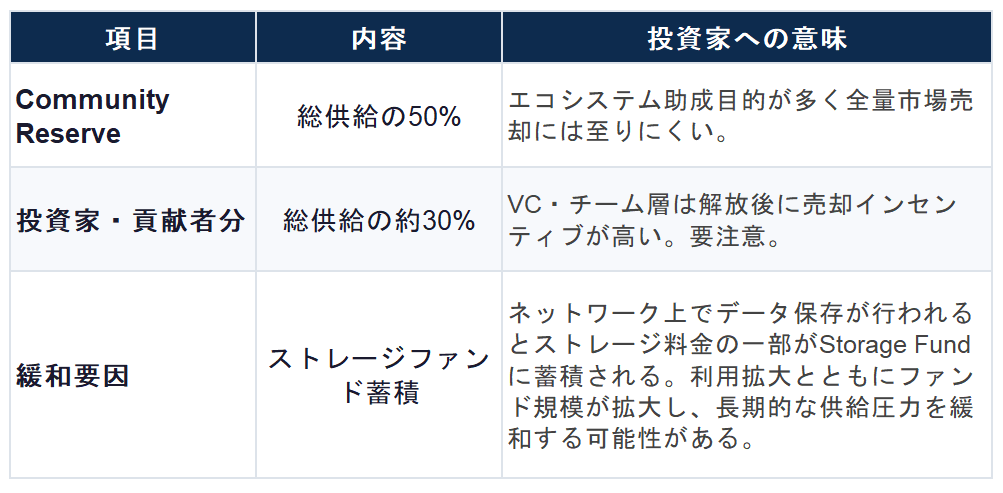

トークンアンロックスケジュール——長期的な供給拡大要因

現在の流通供給は約3.9B SUIで、総供給 10B SUI の約 39%に相当します。

残りのトークンはトークノミクス設計に基づき段階的にアンロックされる予定ですが、一部のカテゴリでは2030年以降のリリーススケジュールが未定となっています。

そのため、スイ(SUI)の供給は単一の大型クリフによるショックというより、長期的に徐々に拡大していく構造となっています。

このような供給構造では、短期的なアンロックイベントよりも、ネットワーク需要の拡大が供給増加を吸収できるかどうかが中長期的な価格形成の重要なポイントとなります。.png)

2026年以降の一部供給スケジュールは推計値。2030年以降の解放時期が未確定のカテゴリも存在します。

出典: Tokenomist.ai / Sui Foundation

ストレージファンドとは?(1分で理解):

スイ(SUI)ではデータをオンチェーンに保存する際にストレージ料金(Storage Fee)が発生し、その一部がStorage Fundに蓄積されます。

このファンドは、将来のバリデーターが過去データを保存するコストを補填するために設計された仕組みです。

また、保存されたオブジェクトが削除されると、支払われたストレージ料金の大部分はStorage Rebate(返還)としてユーザーに戻る設計になっています。

ここで削除されるのは現在のオブジェクト状態データであり、トランザクション履歴そのものはブロックチェーン上に残るため、台帳の整合性が崩れることはありません。

この仕組みにより、スイ(SUI)は「データ保存の将来コストを前払いする」ストレージ経済モデルを採用しており、ネットワーク利用の増加に応じてStorage Fundが拡大し、長期的なデータ保存の持続性を支える構造になっています。

ステーブルコイン供給 & 転送ボリューム

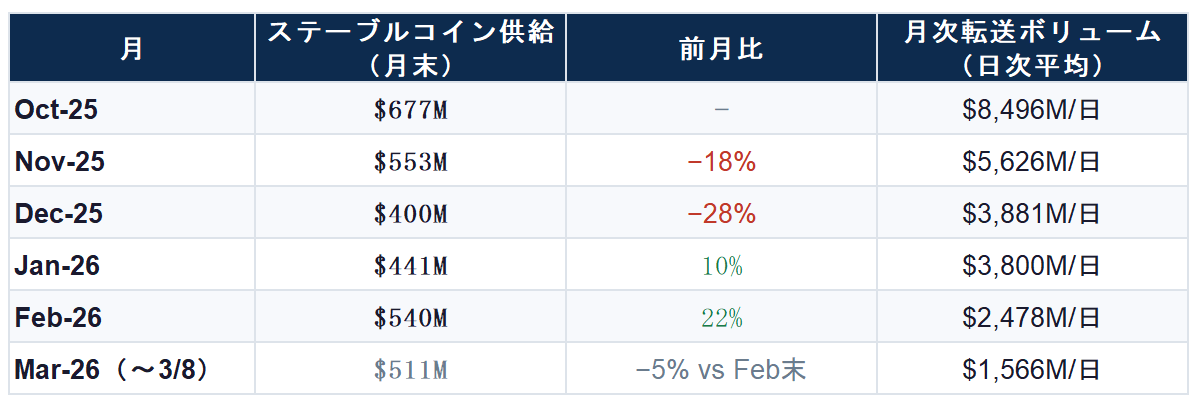

左: ステーブルコイン供給残高(月末)。右: ステーブルコイン転送ボリューム。

出典: Artemis

ステーブルコイン供給残高の推移——決済・DeFi(分散型金融)活動の温度計

出典: Artemis

ステーブルコイン供給は25年12月の$400Mから回復し、26年2月には$540M(+22%)まで増加しています。

一方で、転送ボリューム(日次平均)は25年10月の$8.5B/日から26年3月時点で約$1.6B/日まで大きく低下しており、資金の移動頻度は明確に鈍化しています。

このことから、スイ(SUI)上のステーブルコインは完全に流出しているわけではなく、一定量の資金はネットワーク上に残っている一方、DeFi取引やオンチェーン決済などの活動は減少している可能性が示唆されます。

2026年3月4日にメインネットでローンチされた USDsui(Sui Dollar) は、こうした停滞している資金の回転率を高める要因となる可能性があります。

今後、ステーブルコイン転送ボリュームへの影響が注目されます。

5. Capital Flows —— 資金フローとエコシステム

スイ(SUI)への資金流入チャネルは主に3つあります。

ETFなど証券市場を通じた機関投資マネー、ブリッジ経由で流入するオンチェーン資産、そしてDeFiや決済といったユースケース拡大による需要です。

前掲のオンチェーンデータでは、ステーブルコイン供給やTVLの水準から一定の流動性は維持されている一方、転送ボリュームやネットワーク手数料は低下しており、資金の回転率は鈍化しています。

つまり現在のSuiエコシステムは、資金は残っているもののアクティビティは弱い状態にあります。

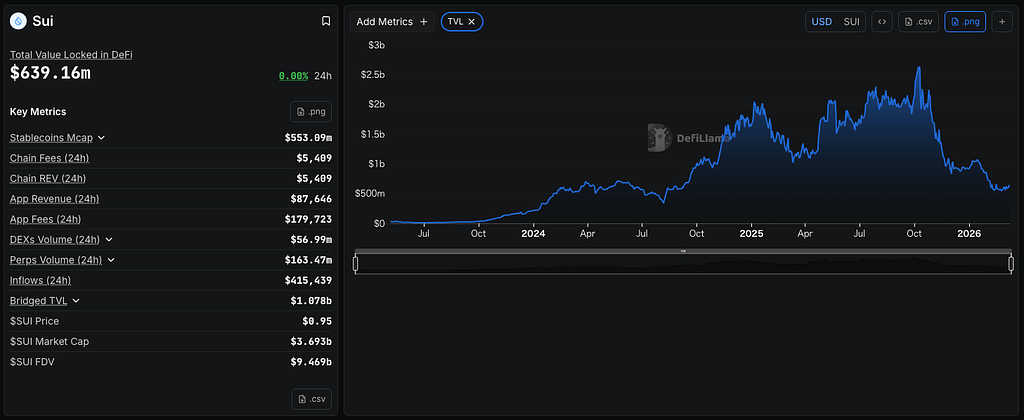

DeFi エコシステム(3/10時点)

出典: DefiLlama

全体TVL $639M(DefiLlama 3/10)。DEX 24h $57M。ステーブルコイン時価総額 $553M。

スイ(SUI)のDeFiエコシステムはレンディングプロトコルを中心に構成されており、特にNAVI ProtocolとSuilendがTVLの大部分を占めています。

一方で、DEXやデリバティブ取引はCetusやBluefinなどのプロトコルが担っており、TVL構成とは異なる形でオンチェーン取引活動を支えています。

ただしオンチェーンデータを見ると、取引ボリュームやネットワーク手数料は2025年後半から低下しており、DeFi活動の水準は以前より落ち着いた状態にあります。

TVLやステーブルコイン供給が一定水準を維持していることを踏まえると、資金が完全に流出しているわけではなく、現在の課題は流動性不足というよりオンチェーン需要の弱さにあると考えられます。

直近6ヶ月の主要カタリストイベント

現在のようにオンチェーン需要が弱い状況では、既存の流動性をオンチェーン活動へ再び転換させる要因が重要になります。

直近6ヶ月を見ると、Suiエコシステムでは資金流入と利用拡大の両面でいくつかの動きが見られます。

Grayscale(グレースケール)商品やETFの上場により証券市場からの投資チャネルが広がり、USDsuiのローンチは決済・ステーブルコイン基盤を補完しました。

さらにDeepBook Marginなどのプロダクト拡張により、DeFi(分散型金融)の取引機能も強化されています。

つまりこの期間の変化は、「投資」「決済」「取引」という3つの領域で利用経路を広げる動きと整理できます。

今後の焦点は、これらの拡張が実際のオンチェーン利用の拡大につながるかどうか、すなわち転送ボリュームやネットワーク手数料の回復として現れるかどうかにあります。

ETFについて(初心者向け解説):

ETFとは証券取引所で売買できる投資信託です。

SUI ETFが上場したことで、暗号資産取引所のアカウントを持たない機関投資家・一般投資家が株と同じ感覚でスイ(SUI)に投資できるようになりました。

これは需要の裾野を広げる重要なカタリストですが、ETF経由の資金が直接SuiのオンチェーンTX・TVLを押し上げるわけではない点に注意が必要です。

6. 総括 —— 今後の見通し

現時点の暗号資産(仮想通貨)スイ(SUI)は、流動性が枯渇しているわけでも、ネットワーク性能に問題があるわけでもなく、市場全体のリスクオフ環境の中でオンチェーン活動が一時的に落ち着いている局面にあります。

スイ(SUI)は並列実行を特徴とするレイヤー1として安定した基盤を維持しており、エコシステムのインフラ自体が大きく損なわれている状況ではありません。

DeFi TVLや取引量は足元で縮小していますが、これは資金が完全に流出したというより、リスク資産へのエクスポージャーが一時的に縮小した影響と見る方が自然でしょう。

実際、スイ(SUI)上のステーブルコイン残高はエコシステム全体の縮小幅と比べて大きく減少しているわけではなく、資金の一部は依然としてオンチェーン上に留まっています。

こうした状況は、資金が退出した局面というよりも、エコシステム内に資金が滞留したままオンチェーン活動が一時的に落ち着いている「調整フェーズ」と捉えることができます。

今後の焦点は、ETF関連の動きやUSDsuiといったステーブルコイン基盤、さらにDeFi領域の拡張といったカタリストが、この待機資金を再びオンチェーン活動へと呼び戻すことができるかどうかにあります。

これらの要素が機能すれば、Suiエコシステムは再び利用拡大のフェーズへ移行する可能性も考えられるでしょう。

今後は、エコシステムの実利用の拡大とともに、オンチェーン活動と流動性がどのように回復していくのかが、スイ(SUI)の中長期的な成長を占う重要なポイントとなります。

【参考文献】

https://docs.sui.io/

https://app.artemisanalytics.com/asset/sui?from=assets&tab=overview

https://tokenomist.ai/sui

https://suiscan.xyz/mainnet/home

https://defillama.com/chain/sui

【ご注意事項】

本記事は執筆者の見解です。本記事の内容に関するお問い合わせは、株式会社HashHub(https://hashhub.tokyo/)までお願いいたします。また、HashHub Researchの各種レポート(https://hashhub-research.com/)もご参照ください。

提供:HashHub Research

執筆者:HashHub Research