▼目次

本レポートでは、急速に台頭している上場企業によるアルトコイン・トレジャリー(ビットコイン(BTC)以外の暗号資産(仮想通貨)を用いた財務戦略)という現象について、分析します。

現在、イーサリアム(ETH)においてSharpLink社、トロン(TRX)においてはTron Inc、ソラナ(SOL)ではDeFi Developmentなど、複数の企業がアルトコイン・トレジャリーを打ち出し、株価高騰などで話題となりました。

(出所:Google Finance)

しかし、彼らはなぜこうした戦略を取っているのでしょうか?

また、この取り組みは暗号資産市場にどのような影響をもたらすのでしょうか?

本レポートでは、彼らの現状を紐解き、市場構造のメカニズムを解説し、今後起きるであろう市場の展望を考察します。

はじめに・現在の暗号資産(仮想通貨)市場のトレンド

現在観測されるトレンドは、Strategy社(MSTR)が確立した戦略の進化形として文脈を理解することがわかりやすいでしょう。

Strategy社は、上場企業がデジタル資産への代理投資として機能し得ることを証明しましたが、その戦略は本質的に受動的(購入と保有)であり、利回りを生まない資産、暗号資産(仮想通貨)ビットコインに焦点を当てました。

これに対し、イーサリアム(ETH)、ソラナ(SOL)などのProof-of-Stake(PoS)アルトコインを中心とする新たな波は、根本的に異なります。

これは、ステーキングやその他のオンチェーン活動を通じて利回りを生み出すことに焦点を当てた能動的な戦略であり、企業の財務資産を単なる価値の保存手段、あるいは株価維持高騰戦略だけでなく、収益を生み出す資産として機能させようとする意図も含まれるようになりました。

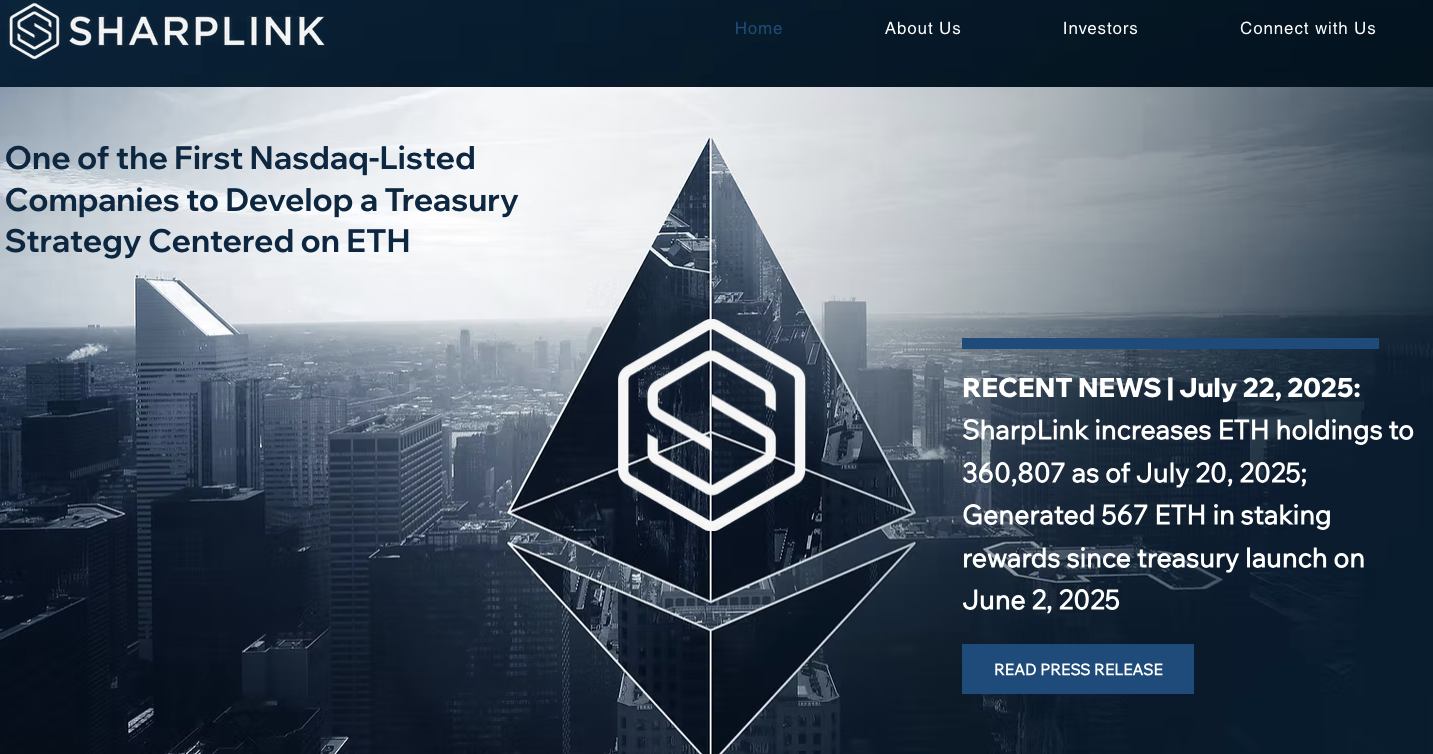

この新しいモデルを最も大規模に可視化した初期事例の一つが SharpLink Gaming社(NASDAQ: SBET) です。

(出所:https://www.sharplink.com/)

同社は、ゲームおよびスポーツベッティングのマーケティング企業から、事実上のイーサリアム・トレジャリー企業へと戦略的に転換しました。

この転換の原動力となったのが、4億2500万ドルのPIPE(上場企業による私募)による資金調達です。

決定的に重要なのは、このラウンドを主導したのが、イーサリアム(ETH)のインフラおよびソフトウェア開発をリードするConsensys(コンセンシス)であったことです。

このディールの最も象徴的な側面は、イーサリアム(ETH)の共同創設者でありConsensysのCEOでもあるジョセフ・ルービン氏がSharpLink(シャープリンク)の取締役会会長に就任したこと、7月25日には元BlackRock(ブラックロック)の幹部であるジョセフ・チャロム氏がSharpLinkに参画したという事実です。

このモデルは、SECによるスポットビットコインETFの承認という前例はあったものの、利回り(ステーキング報酬)を生むイーサリアム(ETH)のETFが承認されるかは不透明であった状況を巧みに回避し、上場企業という規制された事業体を通じて公開市場から資本を調達し、その資金でETHを購入し、オンチェーンでステーキングすることで利回りを得るという戦略を可能にしました。

これにより、特定のETF承認プロセスを経ることなく、あらゆる株式投資家がアクセス可能な、利回り付きのETH投資ビークルが事実上創設されたことになります。

これは市場のギャップを埋めるための、見事な規制および市場アービトラージ(裁定取引)といえます。

そして、Galaxy Digital社(NASDAQ: GLXY)の動向についても注目する必要があります。

同社は、顧客のために史上最大級のビットコイン売却(8万BTC以上、価値にして90億ドル超)を実行したと発表しました。

公式な理由は遺産計画とされていますが、そのタイミングと規模は、より広範な市場テーマの存在を示唆しています。市場がこの大規模な売りを「ほとんど動揺なく」吸収したことは、暗号資産(仮想通貨)ビットコイン(BTC)市場の成熟の証として注目されました。

しかし、GalaxyのCEOであるマイク・ノヴォグラッツ氏は、企業の需要増を理由に、イーサリアム(ETH)がビットコイン(BTC)をアウトパフォームするだろうと公に予測し、Galaxy DigitalがSharpLinkのPIPEディールに参加していることを鑑みるに、彼らの公的な発言やリサーチが、具体的な投資行動と直接結びついており、市場では関連を指摘する声があります。

これは、ETHトレジャリーというテーゼに対する、確信の表れだったのではないかとも捉えられます。

マルチチェーンでのアルトコイン・トレジャリーがすすむ

この現象はイーサリアム(ETH)だけに限定されたものではなく、他のレイヤー1(L1)エコシステムにおけるトレジャリーモデルの複製が行われています。

- ソラナ(SOL):DeFi Development Corp.(DFDV)やSol Strategies Inc.(CSE: HODL)〈Nasdaq 上場申請中〉といった企業は、SOLの処理速度とDeFiエコシステムを理由に挙げ、PIPEやエクイティ・ライン・オブ・クレジットを通じて資金を調達し、SOLを蓄積している

- トロン(TRX):SRM Entertainment社は、TRON(TRX)トークンで支払われた1億ドルのPIPEディールを経て、社名をTron Inc.(TRON)に変更した。このディールは、TRON創設者ジャスティン・サンの父親が所有する投資ビークルによって主導され、取締役会の支配権をサン一族にもたらした

- BNBチェーン(BNB):Windtree Therapeutics社(WINT)やCEA Industries社(VAPE)は、Krakenや10X Capitalといった企業と提携し、BNB専門のトレジャリービークルとなるための大規模な資金調達を発表している

- Hyperliquid(HYPE):社名をHyperion DeFi(NASDAQ: HYPD)に変更し、事業の軸足を暗号資産(仮想通貨)へと転換、5,000万ドルのPIPE(私募増資)ファイナンスを通じてHYPEトークンを取得

- その他のL1:SUIのトレジャリーを構築する動きや、Cardano(ADA)のコミュニティ主導のトレジャリー提案も動いています

アルトコイン・トレジャリーの波及効果 - 市場構造、機会、そしてシステミックリスク

アルトコイン・トレジャリーの現状を俯瞰した上で、現在の暗号資産市場に対するPros/Consの両面を探ります。

Pros

- 機関投資家による大規模かつ長期的なステーキングは、PoSネットワークへの攻撃にかかる経済的コストを増加させ、このセキュリティ予算に直接貢献するものとなり得る。

- 企業のトレジャリーは、DeFiプロトコルにとって安定的で「傭兵的でない」資本の供給源となり得る。短期的な最高のAPY(年換算利回り)を追い求める個人投資家とは異なり、これらの機関はより長期的な流動性提供者となる可能性が高く、Aaveなど一部のプロトコルに安定性をもたらす。

- ステーキングされた資産が生み出す利回り(標準的なステーキングで3-4%、より高度なDeFi戦略では6-14%)は、特に金利環境が変動する中で、コマーシャルペーパーや短期債といった伝統的な企業財務資産に代わる魅力的な選択肢を提示でき、財務戦略の一部としてDeFi活用が広まる可能性がある。

Cons

- 上場企業が、価格やセンチメントを操作する可能性は否定できない。

- NAV(純資産価値)との乖離が大きくなりすぎた場合の株価の暴落。

- SECなどの機関が、未登録の投資会社や市場操作の手段と見なす可能性。

このトレジャリーの構造は、

- イーサリアム(ETH)価格が上昇し、SharpLink(シャープリンク)のようなトレジャリービークルの株価も上昇。

- 株価の上昇が市場を通じて効率的に資本調達を可能にする。

- 調達された資本でさらにイーサリアム(ETH)を購入する。

- イーサリアム(ETH)価格を押し上げる。

というサイクルを形成します。

この自己増殖的なフィードバックループは、バブルを急速に膨張させます。

逆に言えば、弱気市場では、暗号資産(仮想通貨)イーサリアム(ETH)価格の下落が資本調達能力を著しく損ない、購入停止を余儀なくさせ、運営コストを賄うために強制的な売り手となる可能性さえあり、下落をさらに悪化させる、という負のループをもたらします。

規制の視点 - CLARITY法(デジタル資産市場明確化法)と将来の市場展望

この新しい市場パラダイムの持続可能性は、規制環境、特に米国における動向に大きく左右されるものと考えられます。

その背景として、米国で審議されているCLARITY法の状況を理解する事が必要です。

なお、CLARITY 法は 上院で討議草案段階にあり、最終成立・施行時期や条文は流動的です。

CLARITY法(デジタル資産市場明確化法)は、前身であるFIT21法案を基盤としており、下院を通過するなど、大きな超党派の支持を得ています。

法案となれば、アルトコインに対する証券扱いとするような規制が緩和され、よりアルトコイン・トレジャリーを行うリスクが緩和されることになるからです。

その目的は、「執行による規制」の時代に終止符を打ち、米国内のデジタル資産に対する明確な管轄権の境界線を設定することにあります。

この法律の核心は、「デジタル・コモディティ」の主要な監督権限をCFTC(商品先物取引委員会)に与え、SEC(証券取引委員会)は投資契約の一部を構成するデジタル資産に対する権限を保持するという点です。

下院のCLARITY法は、イーサリアム(ETH)やソラナ(SOL)のような資産が十分に分散化された場合に「デジタル・コモディティ」という用語を使用していますが、一方、上院の討議草案では、投資契約の一部として提供されるが、それ自体は証券ではないトークンを指すために「付随資産(ancillary asset)」という用語が導入されています。

目的は似ていますが、院案はSECに分類プロセスにおけるより大きな裁量権を与えるものと解釈される可能性があり、この定義をめぐる議論の帰結は大きな影響をもたらします。

CLARITY法成立「グリーンライト」シナリオ

明確なルールが整備されることで、これまで参入をためらっていた機関投資家(年金基金、エンダウメントなど)が市場に参入するための枠組みが整い、トレジャリービークルの数と規模が爆発的に増加する可能性が高いです。

CLARITY法は、CFTCの下でデジタル・コモディティ取引所、ブローカー、ディーラーの登録クラスを創設し、信頼性が高く、規制された米国拠点のプラットフォームが台頭し、機関投資家の信頼をさらに高めます。

法律の成立は、FASB(米国財務会計基準審議会)のような会計基準設定団体に、企業がデジタル資産保有をどのように会計処理すべきかについての標準化された規則を提供するよう促し、複雑さを軽減し、投資家への透明性を向上させる見込みです。

ただし、もし成立しなかったり、想定と異なる枠組みとなった場合このシナリオは成立しなくなります。

総括

アルトコイン・トレジャリーの動向には、これまでの機関投資家による市場参入形態の中で最も洗練され、かつ強力なものであることが明らかになりましたが、その力に見合うだけのリスクも伴います。

このモデルの長期的な存続可能性は、ほぼ完全に規制環境に依存しているといってよいでしょう。

本レポートで示したグリーンライトシナリオは、あくまで理想的な解釈に過ぎません。

ただし、このシナリオがもたらすのはアルトコイン・トレジャリー企業の増加、ひいては暗号資産相場の好調をもたらすかも知れません。

しかしながら今回触れたリスクについては、構造的なもののため解消されにくく、投資家は注意が必要です。

結論として、今後半年から1年の間は、アルトコイン・トレジャリー企業の動向、および米国の暗号資産(仮想通貨)法案の動向がアルトコイン市場を左右するトピックとなることは間違いないでしょう。

参考文献

● SharpLink Announces Closing of $425,000,000 Private Placement Led by Consensys

● SharpLink Welcomes BlackRock Digital Assets Pioneer Joseph Chalom as Newly Appointed Co-CEO

● Senate Maps Cryptocurrency Market Structure; Circle Stock Downgraded

● SRM Rebrands to Tron Inc. and Adopts TRON as Its New Ticker Symbol

● VAPE Stock Skyrockets 700% on $500 Million BNB Crypto Treasury Plan

● Satoshi-Era Bitcoin Whale Moves Final $4.8B to Galaxy Digital, Likely Prepping Sale

● Eyenovia Announces Rebranding and Corporate Name Change to Hyperion DeFi, Inc.

● Galaxy Executes One of the Largest Notional Bitcoin Transactions Ever

【ご注意事項】

本記事は執筆者の見解です。本記事の内容に関するお問い合わせは、株式会社HashHub(https://hashhub.tokyo/)までお願いいたします。また、HashHub Researchの各種レポート(https://hashhub-research.com/)もご参照ください。

提供:HashHub Research

執筆者:HashHub Research

.png)