- SBI VCトレード以外の取引所・販売所で取引をした方

- マイニング等によって暗号資産を取得した方

- 移動平均法で損益額を計算したい方

年間損益報告書のダウンロード手順

①PC版取引システムにログインします。

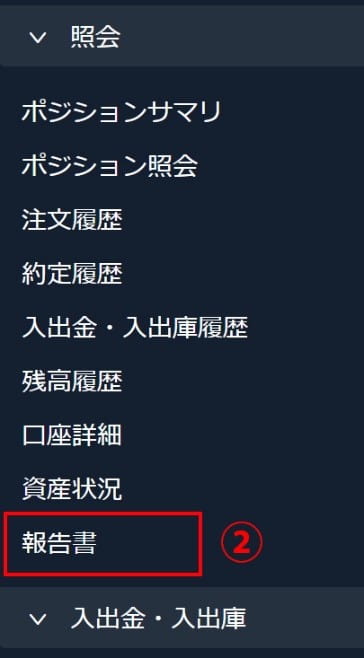

②メニュー内の「報告書」を選択します。

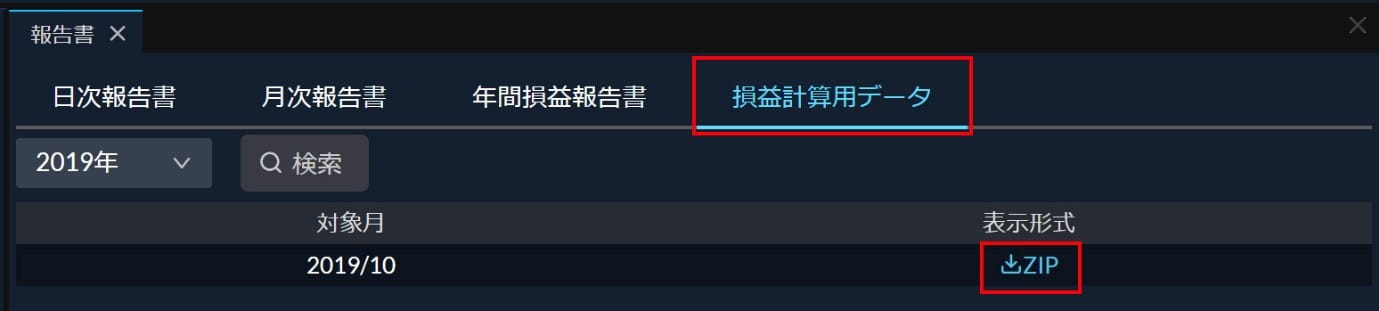

③「報告書種類」と「検索条件」を選択の上、[検索]ボタンを押すと、閲覧可能な報告書が表示されます。

④閲覧したいファイルの[PDF]リンクを押すと、PDFファイルを開くことができます。

※ご自身で計算をする場合は「損益計算用データ」(ZIPファイル)をご利用ください。「損益計算用データ」には年間損益を計算するための「約定履歴(TRADE_RECORD_LIST)」と、ウォレット口座およびトレード口座の「キャッシュフロー履歴(CASHFLOW)」の2種類のCSVファイルが含まれています。

年間損益報告書の見方

①対象期間において、1日は午前7時から午前6時59分です。

②各評価レートは、作成基準日のEOD(翌6:59)のレートをもとに算出しています。

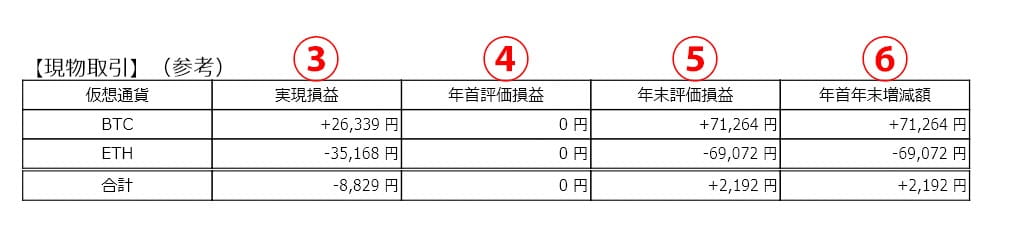

現物取引(参考)

現物取引に関する参考情報です。詳細に関しては「明細」部にてご確認いただけます。

③実現損益

対象期間において保有する暗号資産を売却して確定した損益です。

④年首評価損益

前年から持ち越した暗号資産の取得価額と年首時点での時価との差額です。

⑤年末評価損益

対象期間の年末時点で保有する暗号資産の取得価額と年末時点での時価との差額です。

⑥年首年末増減額

保有する暗号資産の年首と年末の評価損益の差額です。

現物取引(明細)

現物取引に関する暗号資産の種類ごとの明細です。画像はBTCの取引明細です。

⑦年首時点での暗号資産の状況です。

⑧対象期間内に行った暗号資産の入出庫・売買の状況です。

⑨年末時点での暗号資産の状況です。

各項目の説明・計算式

[年首]

残高:前年から持ち越した暗号資産の残高

取得価額相当額:前年の取得価額相当額。取得価額とは暗号資産を取得する際に要した金額のこと(手数料なども含む)。

総平均単価:前期の[購入]総平均単価

損益:[年首]残高 × 指定された年首の終値ー[年首]取得価額相当額

評価単価:指定された年首の終値

[入庫]

数量:対象期間内の入庫の合計数量

金額:[入庫の数量]× [入庫日の終値] (入庫にかかる手数料は考えない)

残高:[年首]残高+[入庫]数量

取得価額相当額:[年首]取得価額相当額+[入庫]金額

総平均単価:[入庫]取得価額相当額 ÷ [入庫]残高

[購入]

数量:対象期間内で暗号資産を購入した数量

金額:購入代金+購入手数料

残高:[入庫]残高+[購入]数量

取得価額相当額:[入庫]取得価額相当額+[購入]金額

総平均単価:[購入]取得価額相当額 ÷ [購入]残高

[売却]

数量:対象期間で暗号資産を売却した数量

金額:売却代金 ー 売却手数料

残高:[購入]残高-[売却]数量

取得価額相当額:[購入]取得価額相当額 ×(1-[売却]数量 ÷ [購入]残高)

総平均単価:[売却]取得価額相当額 ÷ [売却]残高

損益:[売却]金額-[購入]取得価額相当額×([売却]数量÷[購入]残高)

[出庫]

数量:出庫した数量

金額:[売却]取得価額相当額×[出庫]数量÷[売却]残高 ※出庫にかかる手数料を数量に含む

残高:[売却]残高-[出庫]数量

取得価額相当額:[売却]取得価額相当額-[出庫]金額

総平均単価:[出庫]取得価額相当額÷[出庫]残高

[年末]

残高:[出庫]残高

取得価額相当額:[出庫]取得価額相当額

総平均単価:[年末]取得価額相当額/[年末]残高

損益:[年末]残高×指定された年末の終値-[年末]取得価額相当額

評価単価:指定された年末の終値

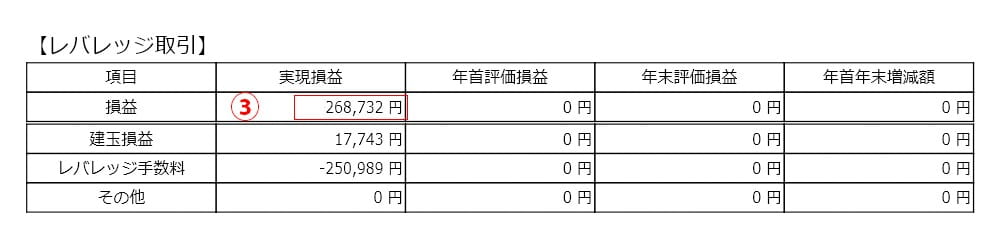

⑩実現損益

当期における建玉(ポジション)の決済で発生した損益です。

⑪年首評価損益

年首時点で保有している建玉(ポジション)の評価損益です。

⑫年末評価損益

年末時点で保有している建玉(ポジション)の評価損益です。

⑬年末年首増減額

建玉(ポジション)の評価損益の年首から年末までの増減額です。

各項目の説明・計算式

[損益]

実現損益:[建玉損益]実現損益+[ファンディングレート(円)]実現損益+[取引手数料]実現損益+[その他]実現損益

年首評価損益:[建玉損益]年首評価損益+[ファンディングレート(円)]年首評価損益+[取引手数料]年首評価損益+[その他]年首評価損益

年末評価損益:[建玉損益]年末評価損益+[ファンディングレート(円)]年末評価損益+[取引手数料]年末評価損益+[その他]年末評価損益

年首年末増減額:[建玉損益]年首年末増減額+[ファンディングレート(円)]年首年末増減額+[取引手数料]年首年末増減額+[その他]年首年末増減額

[建玉損益]

実現損益:決済済みの建玉損益の合計です。

年首評価損益:年首の未決済建玉の建玉評価損益の合計です。

年末評価損益:年末の未決済建玉の建玉評価損益の合計です。

年首年末増減額:[建玉損益]年末評価損益―[建玉損益]年首評価損益

[ファンディングレート(円)]

実現損益:決済済み建玉のファンディングレート(円)の合計です。

年首評価損益:年首の未決済建玉のファンディングレート(円)の合計です。

年末評価損益:年末の未決済建玉のファンディングレート(円)の合計です。

年首年末増減額:[ファンディングレート(円)]年末評価損益-[ファンディングレート(円)]年首評価損益

確定申告のための暗号資産の損益額を計算する方法

※SBI VCトレード以外の暗号資産取引所・販売所で取引をした方は、これから解説する方法では損益計算・確定申告をすることができません。また、総平均法での計算となりますのでご注意ください。

年間損益報告書の【現物取引】と【レバレッジ取引】に記載されている実現損益の金額をすべて足し合わせると全体の損益額を算出することができます。下の画像では、①②③を足し合わせます。

26,339円 – 35,168円 + 268,732円 = 259,903円

年間の実現損益額は259,903円となります。こちらの金額を確定申告書に記入します。

※暗号資産の損益計算では移動平均法・総平均法という2種類の計算方法のうちどちらかを採用します。暗号資産の市場のトレンドによっては、同じ取引内容でも採用する計算方法によって計算結果が大きく異なることがあります。

また、確定申告の際に採用する計算方法を税務署に届け出する必要があり、一度採用した計算方法は3年間変更することができません。そのため、両方の計算方法で計算を行ってから確定申告をすることを推奨します。

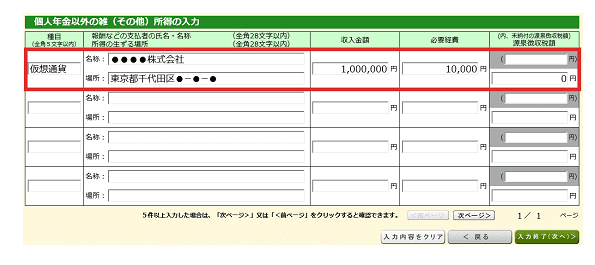

確定申告書への記入方法

暗号資産取引による所得は原則として雑所得に区分されるので、確定申告書に記入する際は雑所得の欄に暗号資産取引による所得額を記入していきます。

以下のように記入していきます。

種目:暗号資産

名称:SBI VCトレード(旧TAOTAO)株式会社

場所:東京都港区六本木1-6-1 泉ガーデンタワー

収入金額:年間の実現損益額を記入

必要経費:経費金額を記入

(e-taxでの入力例)

申告書の記入方法の詳細はこちらをご参照ください。