▼目次

はじめに

暗号資産市場がグローバルに拡大し、送金・決済におけるデジタル通貨の重要性が増す中、ステーブルコインであるUSDC(USD Coin)は、企業や投資家のみならず一般ユーザーにとっても注目すべき存在です。

日本では、長らく規制上のハードルから主要ステーブルコインの普及が進みにくい状況でしたが、近年は国内外の法整備が整いつつあり、実用段階に入ろうとしています。

本レポートでは、USDCの基礎的な仕組みや裏付け資産の運用状況、運営元である米国のフィンテック企業Circle社のビジネスモデル、そして日本市場におけるユースケースや今後の見通しを整理・分析しています。

ステーブルコイン「USDC(USD Coin)」の概要

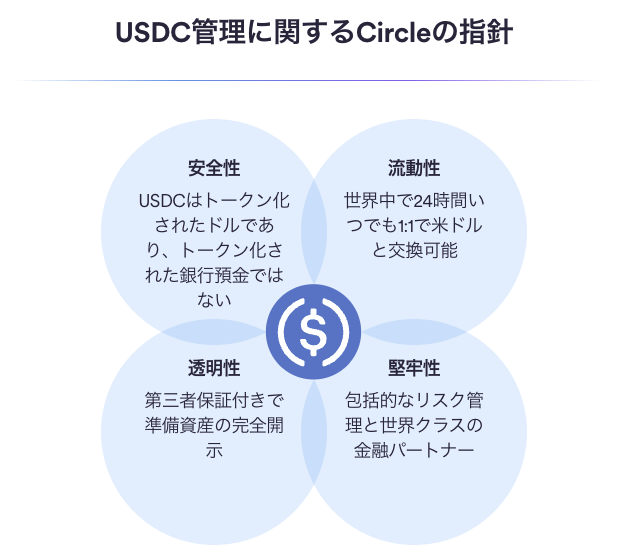

USDC(USD Coin)は、米ドルと価値を連動(ペッグ)させたステーブルコインであり、1 USDC = 1米ドルでの交換(償還)が可能なデジタル通貨です。

USDCの最大の特徴は法定通貨等の裏付け型ステーブルコインである点です。発行されたUSDCと同額の米ドル相当資産が準備金(リザーブ)として保管されており、常に1:1の交換比率が維持されるよう設計されています。

出典:2025 State of the USDC Economy USDC as a Platform for Global Prosperity

この準備金には流動性の高い現金および短期の米国債が充当されており、信頼性の高いとされる海外金融機関(例:バンク・オブ・ニューヨーク・メロンなど)にて管理・カストディ(保全)されています。

これにより、USDCは安定した価値を保ちつつ、ブロックチェーン上で迅速かつ低コストに送金・決済が行える「デジタルドル」として機能します。

USDCの利用は近年急拡大しており、

- 暗号資産(仮想通貨)取引所での基軸通貨

- DeFi(分散型金融)での担保資産

- 国際送金等の決済手段

などとして、幅広く活用されているステーブルコインです。

USDCは当初イーサリアム(Ethereum)上でERC-20トークンとして発行されましたが、その後複数のブロックチェーンに対応するマルチチェーン展開が進められています。

イーサリアムのほか、ソラナ(Solana)、ポリゴン(Polygon)、アバランチ(Avalanche)、トロン(Tron)など多様なブロックチェーン上で発行・流通しており、2025年現在は100以上のブロックチェーンに対応しています。

このマルチチェーン対応により、開発者やユーザーは用途に応じて好きなブロックチェーン上でUSDCを活用でき、相互運用性と普及が一層促進されています。

運営企業(Circle)の概要とビジネスモデル、企業としての信頼性は

USDCを発行・運営するのは、アメリカのフィンテック企業であるCircle(サークル)社です。

出典:https://www.circle.com/

2018年にCoinbaseとの提携を行い、共同でUSD Coin(USDC)の発行に踏み切り、事業の中心をブロックチェーン上のデジタル通貨インフラへとシフトさせました。

Circle社のビジネスモデルは、USDCを軸とした金融サービスプラットフォームの運営です。

具体的には、企業や開発者向けにUSDCを統合するAPI・決済ソリューション、ウォレットサービス、さらには国境を越えた送金や資金決済の支援などを行っています。

また、USDCの発行者として、準備金の運用益(米国債等の利息収入)や、大口顧客向けの口座管理手数料などが収益源となっています。

Circle社はUSDCの唯一の発行主体であり、準備資産の保管・運用、ドルとの交換(償還)業務、利用者のKYC/AML(本人確認・マネロン対策)など、安定運用に必要な業務を統括しています。

グローバルにも事業を展開しており、例えばシンガポールでは主要支払い機関ライセンス、欧州ではフランスにおける電子マネー機関免許(MiCA適合)を取得してEURCを発行するなど、法遵守と信頼性確保に努めています。

参考: USDC: The world’s digital dollar

準備資産の運用内訳と透明性

前述の通り、USDCは発行高と同等の米ドル建て資産によって常に100%裏付けられています。

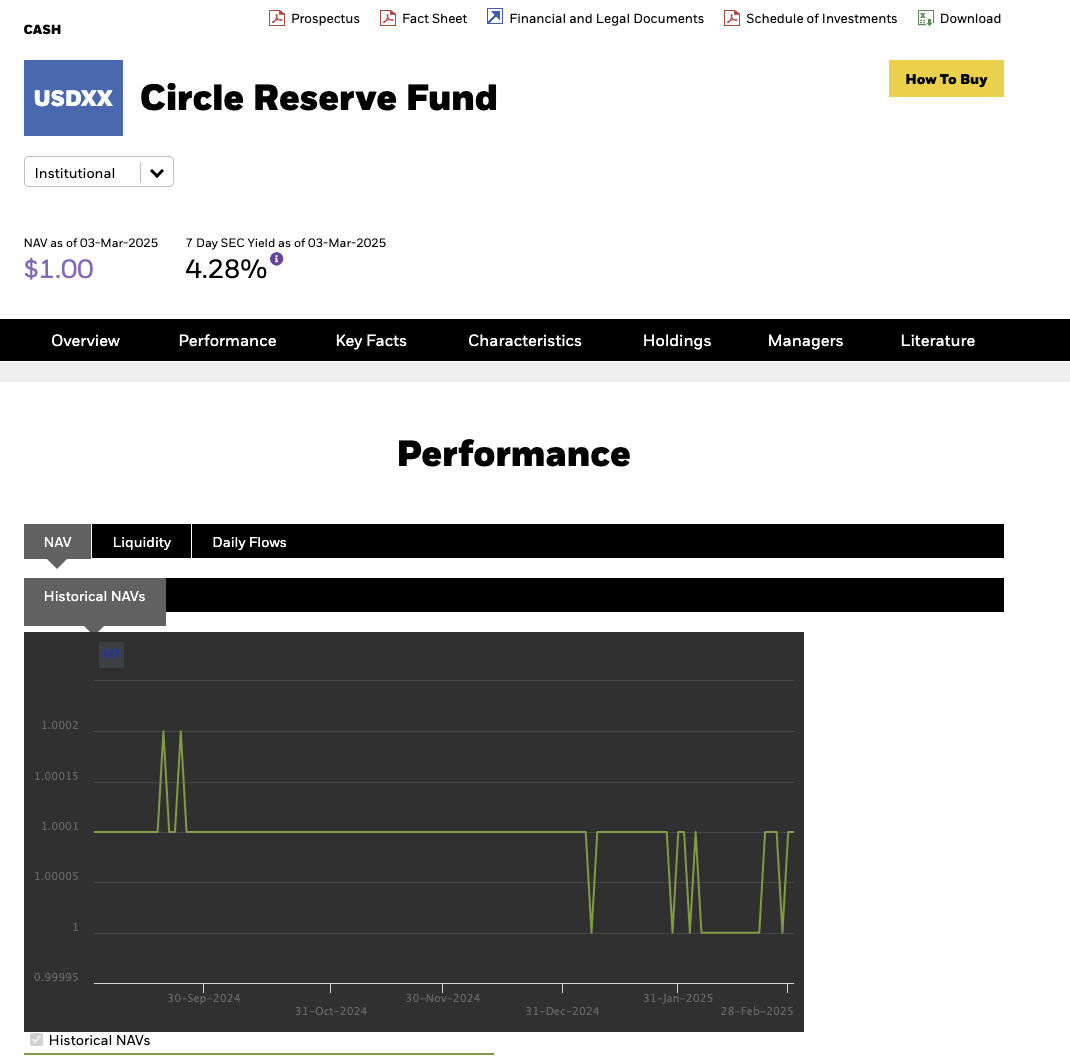

2023年以降、Circle社はUSDC準備金の約90%を米国短期国債および翌日物買い戻し契約(レポ)で構成し、残り約10%を現金で保有する運用方針を採っています(USDC: The world’s digital dollarより)。

国債部分についてはBlackRock社が運用するCircle Reserve Fund(米証券取引委員会〈SEC〉規制の政府マネー・マーケット・ファンド)に組み入れられており、同ファンドのポートフォリオ内容は毎日開示されています。

出典:https://www.blackrock.com/cash/en-us/products/329365/circle-reserve-fund

現金部分についても、その約90%はJPモルガン等のグローバルなシステム上の重要銀行(G-SIB)に分散して預けられており、残高の一部は万一の大量償還に備えた即時換金可能資金として確保されているとしています。

また、これらの資産はCircle社のオペレーション用資金とは分別管理されており、万が一Circle社が経営破綻した場合でもUSDC保有者の資金として保全される仕組みです。

加えて、Circle社は毎週USDCの準備金内訳および発行・償還実績を公式サイトの透明性レポートで公開し、毎月は準備資産証明(アテステーション)レポートを発行しています。

独立監査人であるデロイト社による監査意見書も定期的に発行されており、これほど詳細な準備金情報の公開はステーブルコイン業界でも際立っており、USDCが「最も透明で信頼できるデジタルドル」を標榜する所以となっています。

とはいえ、無リスクとはいえず、

- 米ドルのインフレリスク

- Circle(サークル)社の経営破綻リスク

- 流動性リスク

などは、想定することが必要です。

かつて、USDCは、米国の中堅銀行が破綻した際に、預金を預けていたことから裏付け資産への信頼が揺らいだ出来事がありました。

幸い、危機には至りませんでしたが、このようなリスクには留意し、総合的なマーケットリスクにも気を配る必要があります。

参考: シリコンバレー銀行の破綻に対する暗号資産とUSDCへの影響:オンチェーン データが物語るもの

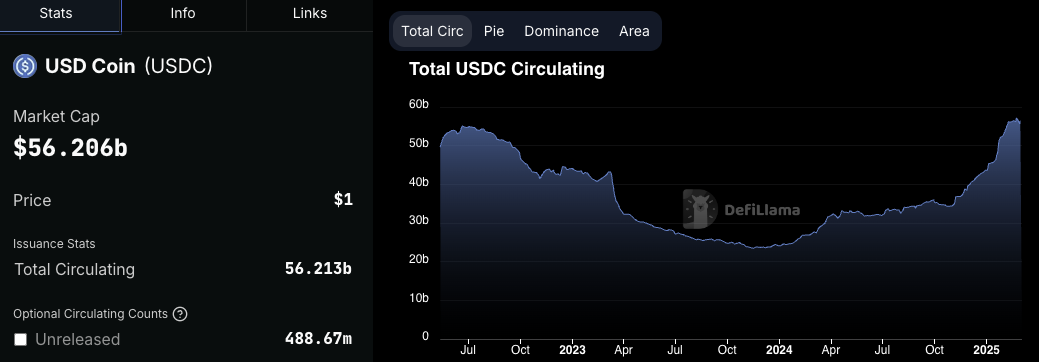

【2025年3月】USDC(USD Coin)の時価総額や市場での位置付け・規制動向

時価総額の推移

USDCは発行開始以来、安定した成長を続け、2024年以降の暗号資産市場拡大期に流通量を急増させ、現在では増加傾向にあります。

出典:https://defillama.com/stablecoin/usd-coin(2025/03/04時点)

現在の時価総額は、DeFiLlamaによれば約560億ドル超となっています。

暗号資産市場全体のステーブルコインの時価総額はおよそ2240億ドルであり、USDCはTether社のUSDTに次ぎ、約25%を占めています。

出典:https://defillama.com/stablecoins(2025/03/04時点)

2025年の現状を報告するCircleのレポートによれば、USDCの累計取引高も増加を続け、2024年11月には月間取引量が1兆ドルを突破、累計では18兆ドルを超えるなど、利用規模の大きさが示されています。

参考: Circle | State of the USDC Economy 2025

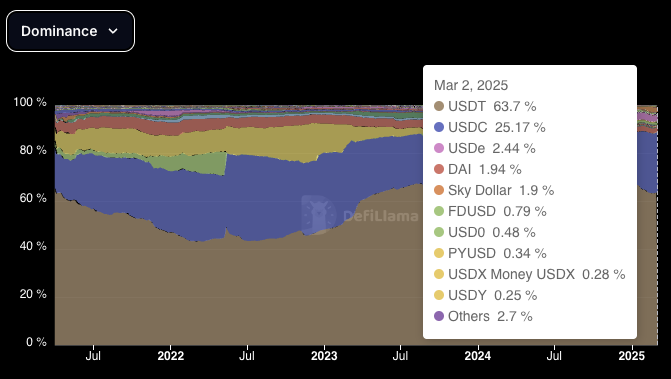

市場での位置づけ

USDCは現在、時価総額で業界第2位のステーブルコインであり、最大手のUSDT(テザー)と市場シェアを二分しています。

出典:https://defillama.com/stablecoins (2025/03/05時点)

両者とも米ドル連動型ですが、その運営姿勢には違いがあります。

USDT(テザー)は発行主体が非公開企業(Tether社)で透明性が限定的であると指摘されることがある一方、USDCはCircle社による公開基準の運営と監査体制により「透明性の高いステーブルコイン」の代表格とみなされています。

USDTは長年その準備金内容の不明瞭さが批判されてきましたが、最近では四半期ごとの証明書公表など、透明性改善の動きも見られます。

それでもなお、USDCは「備蓄資産の質と開示」において業界随一との評価があり、特に機関投資家や企業からの信頼を集めやすい傾向があります。

規制動向とUSDC

ステーブルコインを取り巻く規制環境は世界各国で整備が進みつつありますが、その中でUSDCは比較的規制遵守姿勢が明確な存在です。

米国でCircle社は現在、各州の送金業ライセンスの下でUSDCを発行していますが、連邦レベルでの明確な枠組みができれば一層の信頼向上につながるでしょう。

2024年7月には、欧州連合のMiCA法(暗号資産規制)施行に合わせ、フランスにおいて電子マネー機関として登録を完了し、USDCおよびEURCが正式にEU域内で認可されたステーブルコイン発行体となりました。

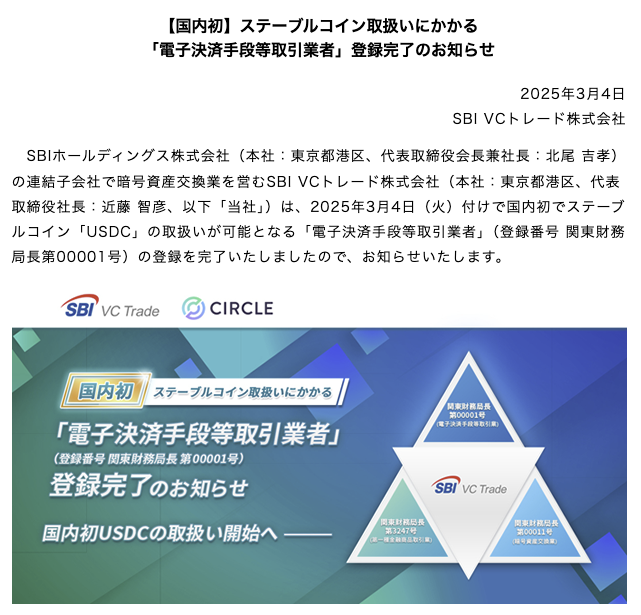

日本国内では、2025年3月4日に、SBI VCトレードが国内第1号となる「電子決済手段等取引業者(いわゆるステーブルコインの仲介等を業として行なうこと)」の登録を完了し、2025年3月12日より国内初となるUSDCの取り扱いサービス(利用者限定のベータ版)を開始、同3月26日より一般向けの本格リリースを行いました。

これにより、日本国内でも法令に則った形でUSDCの売買・取引が可能となります。

出典:https://www.sbigroup.co.jp/news/2025/0304_15290.html

参考: 金融審議会「資金決済ワーキング・グループ」報告書の公表について

国内でのステーブルコインの位置づけは法的には、「電子決済手段」(資金決済に関する法律で新設)として位置づけられます。

つまり、ビットコイン(BTC)やイーサリアム(ETH)等の暗号資産(仮想通貨)とは異なり、法定通貨連動型のデジタルトークンとして独自の規制枠組みが適用されます。

海外で発行されたステーブルコインについては、利用者の1回あたりの移転額に100万円以下という上限が課されます。

また、取引業者がユーザーごとに管理できる海外発行ステーブルコインの残高も一人当たり100万円相当額までに制限されています。

これは、資金決済法上の措置であり、巨額の資金移動が無許可に行われることを防止する観点から導入された規制だといわれます。

この上限により、個人・中小規模の決済ニーズに適した範囲での利用に留め、大口送金や投機的な大量取引には歯止めをかける意図があるそうです。

投資家視点での日本国内取引所でのUSDCのユースケースを考える

日本においてUSDCが具体的にどう活用されるか、いくつかのユースケースを考えてみましょう。

1.暗号資産(仮想通貨)取引の利便性

真っ先に浮かぶのは、暗号資産取引の利便性向上です。

これまで日本の取引所では法定通貨裏付け型の米ドル建ての主要ステーブルコイン(USDTやUSDC)が上場しておらず、ユーザーは暗号資産のビットコイン(BTC)等を介してしかドル相当額を保有できませんでした(なお、法定通貨裏付け型ではないDAIなどのステーブルコインは上場されている)。

USDCが上場すれば、投資家はボラティリティの高い暗号資産から一時退避する手段として、より手軽にUSDCを保有できるようになります。

これは相場変動リスクの回避手段を提供しつつ、USDCの流動性にアクセスでき、ペグの安定などの恩恵を受けながら取引の自由度が増すメリットがあります。

2.企業決済・資金管理

別の観点では、企業の決済・資金管理です。

輸出入企業が代金決済にUSDCを用いたり、国内企業が自社の海外子会社との間でUSDC送金による迅速な資金移動を行ったりすることも考えられます。

現時点では、国内企業がステーブルコイン決済を行なう利便性に具体性がなく普及については不透明さがあります。

3.国内消費者向けではどうか

また、円建て経済が中心の日本では、消費に使うには為替変動リスクがあり、また店舗側も対応システムが必要になるため個人消費の観点では普及する環境は十分に整備されていません。

この点、今後日本円連動のステーブルコインが普及すれば、USDCと相互交換しつつ使われる可能性はあります。

まとめると、日本市場でのUSDC活用はまず法人・投資家向け(BtoB, BtoCの投資分野)から進み、その後個人の日常利用に広がるかは、規制整備と周辺サービスの発展次第といえるでしょう。

SBIとの連携、国内取引所での取引開始はその第一歩であり、日本におけるステーブルコイン活用のケーススタディとなるでしょう。

総括

USDC(USD Coin)は安定性と透明性を兼ね備えたステーブルコインとして、投資家や企業から大きな注目を集めてきました。

法整備が進展しつつある日本市場でも、暗号資産取引や国際決済に利用される可能性が高まり、さらに普及が期待されます。

一方、競合であるUSDTや他ステーブルコインとの市場シェア争い、各国の規制動向やマーケットリスクによる影響など、注視すべき要素は少なくありません。

いずれにしても、国内外で利用環境が整備されるに従い、決済インフラの効率化や金融サービスの高度化がステーブルコインによって行われる時、USDCはその中心的な存在となる可能性は高いと筆者は考えています。

【ご注意事項】

本記事は執筆者の見解です。本記事の内容に関するお問い合わせは、株式会社HashHub(https://hashhub.tokyo/)までお願いいたします。また、HashHub Researchの各種レポート(https://hashhub-research.com/)もご参照ください。

提供:HashHub Research

執筆者:HashHub Research