▼目次

ステーブルコイン市場は、かつて暗号資産取引のニッチなツールでしたが、今や数千億ドル規模の資産クラスへと成長し、主流の金融システムへの統合の瀬戸際にあります。

2025年は3つの主要な流れが集約されるため、ステーブルコイン市場にとって極めて重要な年として位置づけられます。

すなわち、主要なステーブルコイン資産の成熟、伝統的金融(TradFi)プレイヤーの積極的な参入、そして主要経済国における規制の枠組みの具体化です。

本レポートは、暗号資産(仮想通貨)投資家がこの複雑で急速に進化する市場をナビゲートするための包括的な情報を提供することを目的にしています。

まず、時価総額上位のステーブルコインを俯瞰し、そのメカニズム、ユーティリティ、内在するリスクについてフォーカスします。

次に、Circle(サークル)社の新規株式公開(IPO)やPayPal、Fiservといった巨大企業の戦略的動向が市場全体に与える影響をマクロレベルで考察し、最後に最後に、米国と日本で具体化しつつある規制の枠組みを詳細に分析し、将来の市場環境を展望します。

主要ステーブルコインの概要

このセクションでは、時価総額で市場をリードするステーブルコインを解剖し、そのメカニズム、ユーティリティ、そして投資家が認識すべき固有のリスクについて、証拠に基づいた詳細な分析を提供します。

これらの資産は、それぞれ異なる設計思想とリスク・リワード特性を持っており、それらを理解することが市場動向を理解する基礎となります。

主要ステーブルコインの全体動向

主要ステーブルコイン(出典:DeFiLlama)

この表は、各ステーブルコインの基本的な特性を一覧で示すものです。

発行者の形態(中央集権的企業か分散型自律組織か)とペグメカニズム(準備資産の種類と安定性維持の方法)が、各資産の根本的な違いを理解することができます。

これにより、中央集権的なカウンターパーティリスクと、スマートコントラクトや市場メカニズムに内在するリスクとの間のトレードオフが明確にすることが可能です。

DeFiLlama(ディーファイラマ)によれば、ステーブルコインの時価総額は2,510億ドルを超えています。2025年からは傾きが急となり発行量が増加しています。

以下の図は、ステーブルコインの時価総額に占める各ステーブルコインの割合を示しています。

USDT(Tether)は長らく市場の約60%を占めていますが、2025年に入ってからはUSDC(USD Coin)の割合が増加しおよそ25%を占めるまで成長しています。

これは後述する、市場や規制の動向を反映しているものと見られます。

USDT(Tether)・USDC(USD Coin)

暗号資産市場で主要なステーブルコインであるUSDCとUSDTは、いずれも米ドルと1対1で連動するデジタル資産・電子決済手段です。

USDTは、流動性と普及率で圧倒的に優れ、あらゆる取引所・チェーンで利用できる利便性があり、一方で発行体の透明性や規制面に若干の不安要素が懸念されることもあります。

USDCは、信頼性と規制対応で優れ、資産裏付けの安心感や企業の健全性が魅力ですが、市場シェアや利用可能な範囲ではUSDTに劣ります。

詳細については、以下のレポートにて構造的な違いを考察しています。

暗号資産市場で主要なステーブルコインUSDCとUSDTを5つの観点から徹底比較

Ethena (USDe)とは

https://ethena.fi/

Ethena(ENA)のUSDeは、2024年に急速に成長し、時価総額56億ドルに達して第3位のステーブルコインとなった「合成ドル」です。

これは伝統的な担保型ステーブルコインではなく、斬新なメカニズムで運営されており、その可変性の高い利回り(sUSDe)が多くの資本を引きつけています。

USDeは、Ethena Labsによって開発・運営されており、USDeの安定性は「デルタヘッジ」と呼ばれる戦略に基づいています。

仕組み

イーサリアム(ETH)、ビットコイン(BTC)、ソラナ(SOL)などの暗号資産(仮想通貨)を担保として受け入れ、それと同価値の先物ショートポジションを建てる、いわゆる「デルタニュートラル」なポジションは、原資産の価格変動に関わらず、ポートフォリオの米ドル価値を安定させます。

ステーキングされたUSDe(sUSDe)の利回りは、2つの源泉から生み出されます。

第一に、担保として保有するリキッドステーキングトークン(例:stETH)から得られるステーキング報酬、第二に、永久先物市場においてロングポジション保有者からショートポジション保有者へ支払われるファンディングレート(資金調達率)です。

ダイ(DAI)とは異なり、伝統的な意味での超過担保は採用しておらず、その安定性はヘッジの有効性に依存しています。

USDeの懸念点とリスク分析

USDeの最大のリスクは、その利回りと安定性がファンディングレートに大きく依存している点にあります。

ファンディングレートが持続的にマイナスとなる長期的な弱気相場では、プロトコルのリザーブファンドがヘッジコストの支払いのために枯渇し、ペグが脅かされる可能性があります。

また、プロトコルはデリバティブ取引のために中央集権型取引所(CEX)に、そして資産保管のために「オフエクスチェンジ・セトルメント」プロバイダーに依存しています。

取引所の破綻、カストディアンの破綻、あるいは極端な市場変動による連鎖的な清算は、重大なカウンターパーティリスクおよび流動性リスクとなるでしょう。

Ethena(ENA)は、ステーブルコインの設計におけるパラダイムシフトを象徴しており、リスクの所在を「信用/カウンターパーティ」領域(担保はそこにあるか?)から「市場/ベーシス」領域(ヘッジは機能するか?)へと移行させた点で画期的ですが、その信頼性には市場の安定性が不可欠という前提があります。

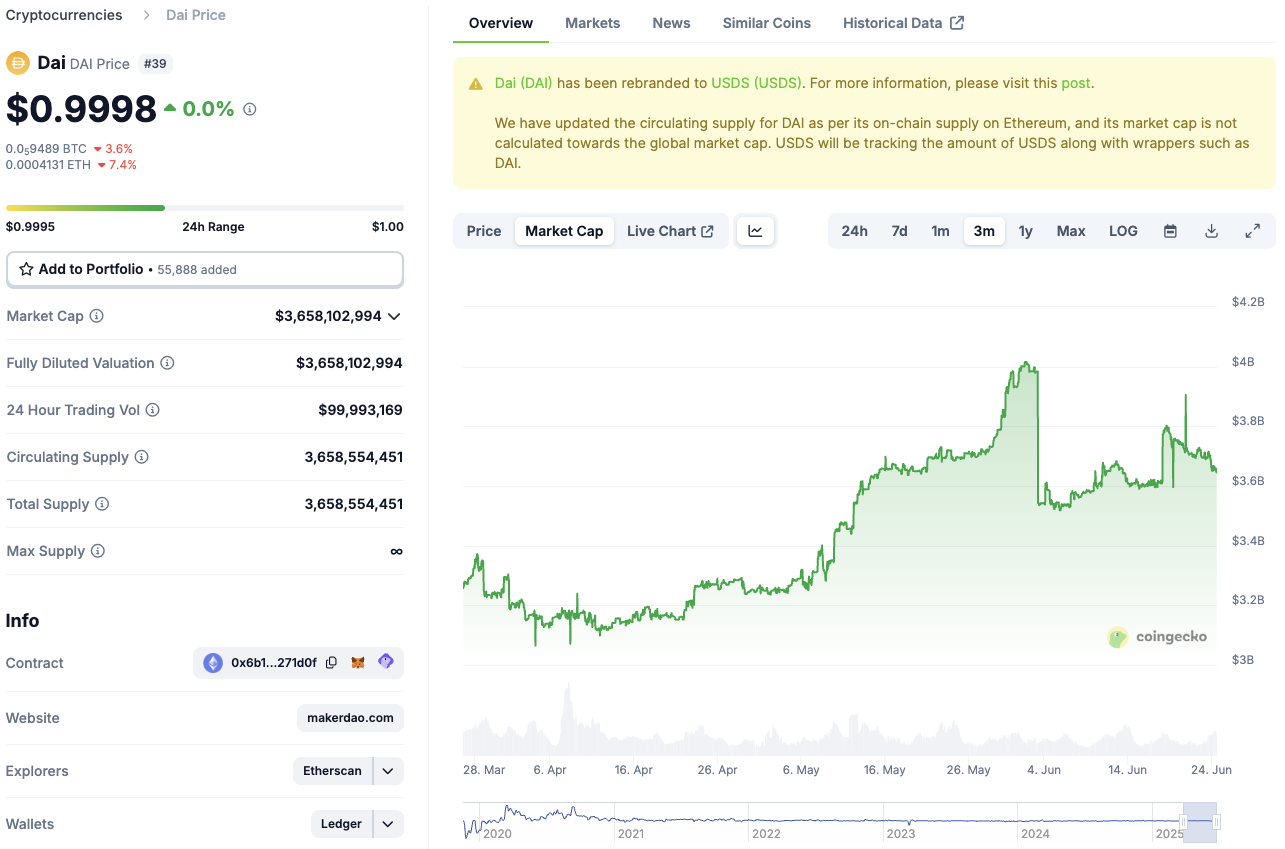

DAI、USDS

https://www.coingecko.com/en/coins/dai

ダイ(DAI)は分散型ステーブルコインとしては最も著名な存在です。の運営は、中央集権的な企業ではなく、MakerDAOと呼ばれるDAO(分散型自律組織)によって行われています。

仕組み

ダイ(DAI)は、暗号資産(仮想通貨)の超過担保によってその価値が裏付けられています。

ユーザーは、イーサリアム(ETH)やラップドビットコイン(WBTC)、さらには他のステーブルコインといった承認済みの暗号資産を「Vault」と呼ばれるスマートコントラクトにロックアップすることで、DAIを生成します。

ペグの維持は、ガバナンスによって設定される変動金利である「安定化手数料(Stability Fee)」、DAI保有者に利息を支払う「Dai貯蓄率(DSR)」、そして担保価値が不足したVaultを自動的に清算するメカニズムの組み合わせによって実現されます。

DAIの懸念点とリスク分析

DAIの担保のかなりの部分が、歴史的にUSDCのような中央集権型ステーブルコインで構成されてきたことは、大きな懸念材料となってきました。

この依存を減らすため、MakerDAO(メーカーダオ)は現実世界資産(RWA)やリキッドステーキングされたETHデリバティブ(wstETH)などを積極的に担保ポートフォリオに組み込んでいます。

また、プロトコルの安定性と将来は完全にMKRトークン保有者の手に委ねられており、投票者の無関心、悪意のあるガバナンス攻撃、あるいは不適切なリスク管理決定といったガバナンスリスクに晒されてきました。

MakerDAOは、分散化という理念と、安定性および規模の拡大という現実的な必要性との間で常に葛藤しており、その対立は進化し続ける担保戦略に最もよく表れています。

現実世界資産(RWA)とステーキングされたETHへのシフトは、中央集権的な担保(USDC)への依存という「原罪」から逃れ、より堅牢で真に分散化された経済エンジンを構築しようとする試みです。

ペグを維持し規模を拡大するために、USDCとの1対1交換を可能にするペグ安定モジュール(PSM)を創設せざるを得ず、これにより、USDCは一時期、担保基盤の約50%を占めるまでになりました。

これは、主要な「分散型」ステーブルコインが、実際には「中央集権型」のステーブルコインに大きく依存しているというパラドックスを生み出しました。

この状況は、DaiをUSDCと同じリスク(例えばSVB危機)に晒すことになりました。この問題を解決するため、MakerDAOのガバナンスは戦略的に方向転換をしました。

MakerDAO(メーカーダオ)・戦略転換の概要

2024年9月18日から、MakerDAOは「Sky」という新しいブランドのもとで活動を開始し、DAIとMKRをそれぞれUSDS(Sky Dollar)とSKYという新しいトークンにアップグレードするオプションをユーザーに提供することを発表しました。

Skyの方向性は、パーミッションレス性とスマートコントラクトによる技術的実装を維持しつつも、規制への対応を重視しています。

これは、完全な分散性を追求する一方で、法的な要求や市場のニーズにも応える姿勢を示しており、持続的な成長と生存可能性を考えた戦略的な選択肢と考えられます。

ステーブルコインの市場動向と企業戦略

このパートでは、企業の行動によって引き起こされるマクロレベルのトレンドを分析し、暗号資産と伝統的金融の深い収斂を明らかにすることを目指します。

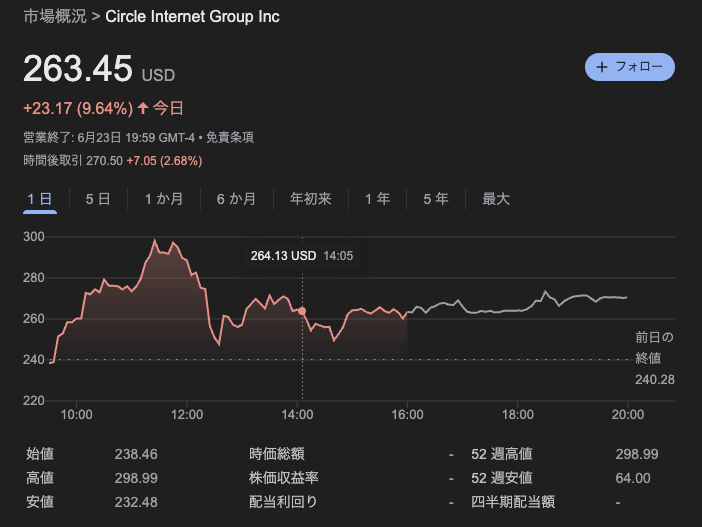

ケーススタディ:Circle社のIPOとその市場への影響

2025年6月5日に行われたCircle(サークル)社の新規株式公開(IPO)は、大成功を収めました。

株価は当初の公募価格31ドルから240ドル以上にまで急騰し、675%の上昇を記録しています。同社はこのIPOにより約11億ドルを調達しています。

Googleより

この目覚ましいパフォーマンスは、米国上院でGENIUS法案が可決されたタイミングと重なり、規制に対する楽観的な見方が強力な追い風となったと見られています。

SEC提出書類(フォームS-1)からの洞察

Circle社がSECに提出した登録届出書(フォームS-1)は、同社の戦略とリスク認識を深く理解するための重要な情報源です。

- 事業戦略: S-1ファイリングによれば、Circle社の戦略は、世界をリードする規制準拠のステーブルコインネットワークを構築することにある。その中核は、企業や開発者がコンプライアンス、透明性、そしてほぼ瞬時の処理速度を備えたオンチェーン決済ソリューションを構築できるよう、一連のツール(プログラム可能なウォレット、APIなど)を提供することである。この戦略は、単なるトークン発行者にとどまらず、インターネット金融システムのための包括的なプラットフォームになることを目指している。

- リスク要因: S-1では、重大なリスク要因も詳述されている。これには、(1) 伝統的な銀行システムの安定性への依存(SVB危機で露呈)、(2) 世界的に進化し不確実な規制環境、(3) 他のステーブルコインや将来的な中央銀行デジタル通貨(CBDC)との競争、(4) サイバーセキュリティの脅威などが含まれる。

- 将来の見通し: Circle社の成長は、商取引や決済におけるパブリックブロックチェーンの全体的な採用に連動している。同社は、数兆ドル規模の価値がオンチェーンで移動する未来に賭けており、USDCがその中核的な決済資産となることを想定している 。そのための重要なインフラが、USDCを多くのブロックチェーン間でシームレスに相互運用可能にする「クロスチェーン転送プロトコル(CCTP)」である。

Circle社のIPO成功は、透明性が高く、完全に準備金に裏付けられ、規制に準拠したステーブルコイン発行者のビジネスモデルが有効であることを証明しているように見えます。

これにより、業界に公開市場での評価基準がもたらされ、これまで参入をためらっていた機関投資家を引きつける効果があるでしょう。

一方で、これまでの業績から将来的な見方については異なる視点を持つこともできます。以下のレポートが参考となります。

TradFi(トラディショナル・ファイナンス)の侵攻:PayPal、Stripe、Fiserv

Fiserv-PayPal-Circleの連携

世界的な決済大手であるFiserv(ファイサーブ)は、2025年末までに独自の銀行向けステーブルコイン「FIUSD」をローンチすると発表しました。

この動きの核心は、FiservがPayPal(ペイパル)と提携し、FIUSDとPayPalが既存で展開するステーブルコインPYUSDとの間の相互運用性を構築することにあります。

これにより、国内外の決済を効率化することを目指している 。さらに、Fiservのプラットフォームは、Paxos(パクソス)とCircle(サークル)の両社のインフラを利用する計画であり、これは「勝者総取り」ではなく、エコシステムベースの協調的なアプローチを示しています。

戦略的根拠と決済エコシステム網の実現

この一連の動きは、ステーブルコインが伝統的な決済エコシステムの核心部分にこれまでで最も深く統合されることを意味しています。

Fiservのネットワークには約10,000の金融機関と600万の加盟店が含まれており、これがFIUSDに即時のスケールを提供します。

これは、ステーブルコインが暗号資産特有のツールから、未来の金融インフラの基本的な構成要素へと認識が変化していることを示しているものと捉えられるでしょう。

Fiserv、PayPal、Circle間のパートナーシップは、新しいグローバル決済ネットワークの基盤となる「レール」を構築しました。

これは銀行を置き換えるものではなく、銀行に決済のためのより効率的な技術レイヤーを提供し、ステーブルコインを事実上のB2Bインフラソリューションに変えるものです。

現在の国際決済システム(例:SWIFT)は、遅く、高価で、銀行の営業時間内にしか機能しない側面があります。

パブリックブロックチェーン上のステーブルコインは、24時間365日、ほぼ瞬時に、低コストで代替手段を提供する可能性を秘めています。

この新しいネットワークを単独の企業が構築することは不可能であり、相互運用性が必要です。

これは、旧来の決済インフラに対する直接的な挑戦であり、ステーブルコインの理論が現実のものとなる最も重要な実証例の一つといえるでしょう。

米国、日本の規制状況と展望

このセクションでは、米国と日本で出現しつつある法的枠組みを分析します。

米国:GENIUS法案と連邦レベルでの明確化への道

「Guiding and Establishing National Innovation for U.S. Stablecoins Act」(通称GENIUS法案、S. 1582)は、2025年6月17日に米国上院を68対30という超党派の強力な支持を得て可決されました。

法案は現在、下院に送付されています。下院には独自のステーブルコイン法案(STABLE法案)が存在するため、両院の法案を調整する必要があるでしょう。

しかし、ホワイトハウスが下院に対して上院版を修正なしで可決するよう促していることから、法制化の可能性は非常に高いと見られています。

参考:Senate Passes GENIUS Act to Establish a Regulatory Framework for Stablecoins Issued or Sold in the United States

GENIUS法案(S. 1582)の主要な規定

- 許可される発行者: ステーブルコインの発行は、(1) 保険付き預金取扱機関の子会社、(2) 連邦政府から認可を受けた非銀行発行者(OCC(通貨監督庁)の監督下)、(3) 州から認可を受けた発行者、のいずれかに限定される。

- 二重の規制システム: 発行残高が100億ドル以下の発行者は、州の規制枠組みが財務長官によって連邦の枠組みと「実質的に類似している」と判断された場合、州レベルの規制(ニューヨーク州のビットライセンスなど)を選択することができる。より大規模な発行者は連邦の監督下に置かれる。

- 準備金の要件: 発行者は、ステーブルコインを1対1で、米ドル現金、中央銀行預金、または短期米国債といった流動性の高い資産で裏付けなければならない。また、準備金に関する監査済みの月次報告書を公表することが義務付けられる。

- 監督と執行: 連邦規制当局に対して、発行者に対する明確な監督、検査、執行の権限を付与する 。

- 法的取り扱い: 許可された決済用ステーブルコインは、証券法上の「証券」とは見なされないことが明記されており、法的な明確性が提供される。

GENIUS法案による影響と分析

この法律は、世界最大の金融市場である米国において、ステーブルコイン発行者が合法的に活動するための明確な道筋を提供するものです。

これにより、コンプライアンス体制の整った資本力のあるプレイヤー(Circleや銀行セクターからの新規参入者など)に有利な、高い参入障壁が生まれることになります。

GENIUS法案は、ステーブルコインを「グレーゾーン」の資産から、規制された金融商品へと根本的に転換させる画期的な法律です。

その主な効果は、機関投資家による採用を加速させ、市場を少数の高度に規制された米国拠点のプレイヤーに集約させることでしょう。

「法的にこれは何なのか?誰が管轄しているのか?」という問いに、GENIUS法案は直接的な答えを提供します。

この明確性は、リスクを嫌う大手の機関投資家(年金基金、資産運用会社、企業)にとって、事業を展開するための青信号となります。

厳格な要件(1対1の流動性準備金、監査、連邦監督)を満たすことは、コストがかかり複雑です。

これは、既存の資本力のあるプレイヤー(Circleなど)や大手銀行に有利に働き、小規模なスタートアップやオフショア事業者が米国市場で競争することを非常に困難にするかもしれません。

したがって、この法律はイノベーションを促進する一方で、市場の統合とステーブルコイン業界の「専門化」をもたらし、その姿を伝統的な銀行セクターに近づけることになるでしょう。

日本:「電子決済手段」への構造化されたアプローチ

日本は、2023年6月1日に施行された改正資金決済法によりステーブルコインに関する包括的な枠組みを導入し、国内での発行・流通が可能となりました。

この法律の下で、法定通貨の価値と連動する「デジタルマネー類似型」のステーブルコインは、「暗号資産(仮想通貨)」とは区別される「電子決済手段」として法的に定義されています。

参考:電子決済手段等取引業・電子決済等取扱業を営もうとするみなさまへ(金融庁)

主要な規定

- 発行者の適格性: 発行は、(1) 銀行、(2) 登録された資金移動業者、(3) 信託会社、というライセンスを持つ事業者に厳しく限定されている。これにより、発行者が最初から厳格な金融監督下にあることが保証される。

- 資産の分別管理と保全: 発行者には、利用者資産を自己資産から分別管理する義務が課されている。また、FTX Japanの破綻事例を教訓に、発行者の破綻時に顧客を保護するため、規制当局が資産を国内に保持するよう命じることができる新しい法的メカニズムが導入された。

- 準備金ルールの緩和: 資本効率を向上させるための重要な動きとして、2025年3月の改正では、信託型のステーブルコイン発行者が準備金の最大50%を、100%の要求払い預金ではなく、短期国債(日本または米国)などの低リスク資産で保有することが許可された(2025年6月改正)。

- 仲介業者のライセンス: この枠組みでは、顧客資金を取り扱わず、ステーブルコイン取引を仲介するだけの「仲介事業者」向けに、より簡易なライセンスが創設された。これにより、仲介サービスの参入障壁が引き下げられた。

改正資金決済法による影響と分析

日本の枠組みは、世界で最も詳細かつ構造化されたものの一つであり、発行と流通の両方について明確なルールを提供しています。

準備金要件の緩和は、発行者が準備金から利回りを得ることを可能にし、日本発行のステーブルコインの国際競争力を高めることを目的とした現実的な措置といえるでしょう。

発行者と仲介者を明確に区別することで、多様なエコシステムの育成が促進されています。すでにSBI VCトレードのような大手企業がUSDCの取り扱いを開始しています。

※「USDC特設サイト」はこちら。

日本の規制アプローチは、高いレベルの消費者保護を確保しつつ、競争力のある国内ステーブルコイン市場を育成することを目的とした、意図的な産業政策です。

これは、米国で見られるようなイデオロギー的で政治的な議論よりも、明確性と実用性を優先している様に見えます。

最も洞察に満ちた動きは、準備金要件の緩和です。

規制当局は、100%の現金預金を強制することがステーブルコイン発行のビジネスモデルを成り立たなくさせることを理解しており、短期債券で50%の保有を許可することで、実行可能なビジネスモデルを創出し、国内企業が円建てステーブルコインを発行するインセンティブを与えています。

この現実的で成長志向でありながら厳格に管理されたアプローチは、金融の安定性を犠牲にすることなく、特に円建てデジタル通貨において、日本のステーブルコイン・イノベーションを促進するために設計されているものと捉えることができます。

総括

ステーブルコイン市場は、暗号資産(仮想通貨)ネイティブで未規制の領域から、グローバルに統合され、規制された金融レイヤーへと根本的な変革を遂げています。

この変革は、機関投資家からの需要(プル要因)と、規制の明確化(プッシュ要因)という二つの力によって推進されています。

二極化する市場

市場の風景は、明確に二つの陣営に分かれつつあります。

- 規制準拠のオンショア・ステーブルコイン(例:USDC、FIUSD): 高い透明性、規制遵守、そして伝統的金融システムとの深い統合を特徴とする。これらの成長は、機関投資家の採用、企業決済、B2Bユースケースによって牽持されるだろう。主なリスクは、銀行システムの健全性への依存である。

- オフショアおよび分散型/合成ステーブルコイン(例:USDT、DAI、USDe): これらは、規制の緩い法域でよりアクセスしやすい(USDT)、分散型の理念に沿っている(DAI)、あるいは斬新で高利回りのメカニズムを提供する(USDe)といった代替手段を提供する。これらの成長は、個人の暗号資産トレーダー、DeFiネイティブ、資本規制のある国のユーザーによって推進される。リスクはより多様で、カウンターパーティの不透明性(USDT)、ガバナンス(DAI)、そして複雑な市場リスク(USDe)に及ぶ。

ステーブルコインの世界はもはや一枚岩ではありません。

投資家は、各資産の背後にある設計思想、リスク、そして戦略的ポジショニングを深く理解することで、このダイナミックな市場で成功するための洞察を得ることができるはずです。

【ご注意事項】

本記事は執筆者の見解です。本記事の内容に関するお問い合わせは、株式会社HashHub(https://hashhub.tokyo/)までお願いいたします。また、HashHub Researchの各種レポート(https://hashhub-research.com/)もご参照ください。

提供:HashHub Research

執筆者:HashHub Research