▼目次

イーサリアム(ETH)のスケーリングは着実に進んでいます。

しかし暗号資産(仮想通貨)イーサリアム(ETH)の価格はそれを素直に反映していません。

2024年3月のDencun(EIP-4844)アップグレードは、L2トランザクションコストを劇的に下げることに成功しました。

ところがその直後、イーサリアム(ETH)はデフレからインフレへ転換しました。

L2活動の増加がL1へのガス支払いと切り離されたことで、EIP-1559のburn(バーン)メカニズムが弱まったためです。

2024年Q2のburn量はQ1比で約67%減少し、イーサリアム(ETH)供給は増加に転じました。「イーサリアムが進化するほどETHが売られる」という逆説的な状況が生まれました。

この経緯を踏まえると、現在進行中のL1 zkEVM統合に対しても同じ問いを立てる必要があります。

L1自体の処理能力を引き上げるこの変化は、イーサリアム(ETH)の経済モデルをどう変えるのか。そして市場はそれを織り込んでいるのか。

本レポートでは、投資家を想定し、イーサリアム(ETH)のzkEVM統合に向けたロードマップと、そこからもたらされるイーサリアム(ETH)価格への影響を考察します。

L1 zkEVM統合:何が変わるのか

従来のイーサリアム(ETH)では、すべてのバリデータがすべてのブロックをフル実行して検証します。

zkEVMを導入すると、バリデータはzero-knowledge証明を検証するだけでよくなります。

フル実行が不要になることで、L1のガス上限を大幅に引き上げられる条件が整います。

これがL1スループット向上の技術的根拠です。

ロードマップの現在地

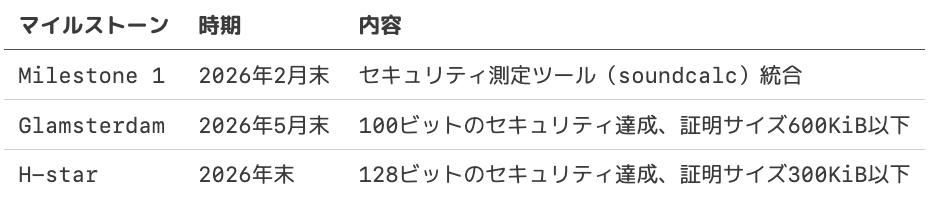

Ethereum Foundationは2025年7月に「Shipping an L1 zkEVM」シリーズを開始し、2025年12月に続報を発表しました。

性能面では証明レイテンシが16分から16秒へ短縮、コストは45倍改善、99%のブロックが10秒以内に証明可能な水準に達するとされます。

マイルストーンは以下の通りです。

筆者作成

2026年2月のプロトコル優先事項アップデートでは、zkEVM attesterクライアントを「プロトタイプから本番稼働準備段階へ」進めることが明記されました。

L1ガス上限はすでに30M→60Mを達成しており、zkクライアントが超多数で稼働する段階で100M以上を目指す方針が示されています。

L1スループット向上がburnに与える2つの経路

L1スループットが向上したとき、イーサリアム(ETH)の供給量への影響に対して反対方向に働く2つの力が生じると考えられます。

base fee圧縮:burn減少方向へ

EIP-1559のburnは base fee × ガス使用量 で決まります。

ガス上限を拡大するとブロックスペースの供給が増え、混雑が緩和されます。

需要がすぐに追いつかない限り、base feeは低下します。burnは「単価 × 量」の積であるため、単価(base fee)の低下はburnを押し下げます。

統合の初期フェーズでは、供給増が先行するこの経路が支配的になりやすいと考えられます。

L1アクティビティ増加:burn増加方向へ

L1が安くなれば、コスト制約でL2に流れていた需要が戻る可能性があります。

さらに、これまで経済的に成立しなかった新しいユースケースが発現し、総ガス需要が増えるシナリオも考えられます。

この経路が成立すれば、単価低下を補って余りある量の増加がburnを押し上げます。

どちらが支配的か

中長期的な勝敗は、L1コスト低下に対してL1需要がどれだけ弾力的かによって決まります。

現時点では定量的な断定はできません。

ただし方向感として、統合直後の短中期では供給増先行による単価低下が優勢になりやすく、需要側の反応が顕在化する中長期で逆転し得る、という二段階の見立てが妥当です。

なお、Dencun(デンクン)はL2がL1へデータを書き込む際のコスト構造を変えた変更であり、L1自体のスループットには手をつけていません。

今回のzkEVM統合とはメカニズムが根本的に異なるため、Dencunの「アップグレード後にburnが減った」パターンをそのまま当てはめることはできません。

楽観シナリオが崩れる3つの条件

L2のロックインが解けない

Arbitrum・Baseといったエコシステムには、すでにアプリケーション・流動性・ユーザー習慣が集積しています。

L1がどれだけ安くなっても、L2より高コストであり続ける限り、需要の回帰は限定的にとどまるはずです。

ただしこのリスクには反対側の面もあります。

Vitalikが指摘するように、一部のL2は規制対応や顧客要件の観点からStage 2(完全トラストレス化)への移行を選ばない可能性があります。

その場合、それらのL2はイーサリアム(ETH)の信用保証を完全には引き継げません。

「イーサリアム(ETH)の保証が不可欠な高価値ユースケース」はL1に残る構造になり、L2の多様化がL1の需要基盤を底支えする側面もあります。

関連レポート:【2026年最新】ヴィタリック・ブテリンの発言から見るイーサリアム(ETH)の役割再定義と今後の可能性

需要が価格低下に反応しない

L1の主要ユースケースがコスト感応度の低いもの(決済、トークン発行など)に偏っていれば、ガス上限拡大による価格低下が需要増加に繋がりません。

供給増の効果だけが残り、burn総量は増えません。

マイルストーンの遅延

リアルタイム証明の技術的進捗は目覚ましいものの、プロトコルへの本格統合にはクライアント実装・セキュリティ検証・バリデータの採用切り替えが伴います。

Glamsterdam(2026年5月末目標のイーサリアムネットワークアップグレード名)・H-star(2026年末目標のzkEVMセキュリティロードマップ上のマイルストーンコードネーム)のタイムラインはあくまで目標であり、後ろ倒しのリスクは排除できません。

結論:現在の市場評価と注目すべき転換点

イーサリアム(ETH)/ビットコイン(BTC)は直近52週で0.018〜0.060の広いレンジを往復し、足元は0.029前後で推移しています(※1)。

12ヶ月トータルの変化は軽微であり、zkEVM統合がもたらし得る供給量の変化を市場が強く反映している状況ではありません。

出典:https://jp.investing.com/indices/investing.com-eth-btc

これは市場が無視しているわけではありません。

burn増減の符号が両方向に作用し得る構造上、単一方向への投機ポジションを形成しにくいことが根本にあります。

加えて、最終マイルストーンのH-starは2026年末が目標であり、実際の経済効果の発現はそれ以降になります。

キャッシュフローへの影響が遠い段階では、市場が先取りして評価を動かしにくい構造にあります。

投資家として注目すべき転換点は、GlamsterdamとH-starのマイルストーン達成が検証される段階です。

証明性能とセキュリティ基準が本番稼働水準に達し、zkEVM attesterクライアントの採用率が上昇し始めたとき、L1ガス上限のさらなる引き上げ判断が現実味を帯びます。

その段階で初めて、どちらの経路が優勢かを判断するための材料が揃います。

どちらの経路が優勢かは、以下の指標で継続的に観測できます。

base fee圧縮が先行しているサインはgas usedが上限に張り付かないままbase feeが低位安定し、ultrasound.moneyなどでnetburnがマイナス(インフレ)で推移する状態です。

需要増加が追いついてきたサインはgas limit引き上げ後もgas usedが高止まりし(供給を需要が吸収)、netburnがプラス(デフレ)へ再転換する状態です。

あわせて、L1へのrollup検証プリコンパイル(native rollup precompile)の採用議論とBased rollupの普及動向も観測ポイントです。

これらが進展するほど、L2の活動がL1のガス消費に再接続される経路が強まります。

本レポートで条件付きとした経路(L1アクティビティ増加→burn増加)の蓋然性を判断する、もう一つの指標になります。

現時点では「イーサリアム(ETH)ロードマップの進捗が予定通りか」を継続的にモニタリングする局面であり、評価の先取りよりも確認を優先すべき段階にあるといえるでしょう。

※1 ETH/BTCの52週レンジおよび足元水準はInvesting.com掲載のイーサリアム(ETH)/ビットコイン(BTC)ヒストリカルデータ(2026-02-25時点参照)に基づきます。

【参考文献】

- Ethereum Foundation Blog — Shipping an L1 zkEVM #1: Realtime Proving (2025-07-10) https://blog.ethereum.org/2025/07/10/realtime-proving

- Ethereum Foundation Blog — Shipping an L1 zkEVM #2: The Security Foundations (2025-12-18) https://blog.ethereum.org/2025/12/18/zkevm-security-foundations

- Ethereum Foundation Blog — Protocol Priorities Update 2026 (2026-02-18) https://blog.ethereum.org/2026/02/18/protocol-priorities-update-2026

- EIP-1559: Fee market change for ETH 1.0 chain https://eips.ethereum.org/EIPS/eip-1559

- EIP-4844: Shard Blob Transactions(Dencunの中核提案) https://eips.ethereum.org/EIPS/eip-4844

- The Block — Ethereum's Dencun upgrade is making ETH inflationary again (2024) https://www.theblock.co/post/293314/ethereums-dencun-upgrade-is-making-eth-inflationary-again-cryptoquant

- The Defiant — Ethereum's Burn Rate Slumped 67% In Q2 (2024) https://thedefiant.io/news/blockchains/ethereum-burn-rate-slumped-67-in-q2

- Vitalik Buterin (X) — L2ロードマップとStage 2に関する発言 (2026-01-31) https://x.com/VitalikButerin/status/2018711006394843585

【ご注意事項】

本記事は執筆者の見解です。本記事の内容に関するお問い合わせは、株式会社HashHub(https://hashhub.tokyo/)までお願いいたします。また、HashHub Researchの各種レポート(https://hashhub-research.com/)もご参照ください。

提供:HashHub Research

執筆者:HashHub Research