▼目次

前提

執筆時点における暗号資産市場において、暗号資産(仮想通貨)イーサリアム(ETH)の価格が、大幅な調整局面にあります。

2025年には、イーサリアム(ETH)価格が大幅に上昇したものの、その後は年末にかけて約40%下落し、市場心理は強気から一転して冷え込みました。

こうした価格低迷を目の当たりにして、投資家やアナリストの間では「この下落は暗号資産(仮想通貨)特有の循環的な調整なのか、それともイーサリアム(ETH)の価値に関わる構造的な問題を反映したものなのか」という論点が浮上しています。

そうしたことを踏まえて本レポートでは、イーサリアム(ETH)の価格動向の背後にあるファンダメンタルズと市場環境を整理し、投資家が観測すべき指標や判断の視点を提示します。

結論を先取りすれば、現状のイーサリアム(ETH)には「強固な基盤による長期的価値」が確認できる一方で、短期的な需給や制度変化による価値評価の揺らぎも生じており、その両面を理解することが重要であると考えられます。

「循環」と「構造」の違いを整理

本題に入る前に、「循環的な下落」と「構造的な価値毀損」の違いを整理します。

まず「循環的な下落」とは、市場サイクルに起因する一時的な価格調整を指します。

暗号資産(仮想通貨)市場は、歴史的に暴騰と暴落のサイクルを繰り返してきており、実際に強気相場では楽観が行き過ぎ、弱気相場では悲観が深まりすぎる傾向があります。

しかし、循環的下落の場合、ネットワークの基本的な価値や需要は損なわれておらず、一定期間の調整を経れば価格が回復に向かう可能性が高いと考えられます。

要因としては、金融政策やマクロ経済(例:米国の金利サイクル)、投資家心理の振れ、半減期などクリプト特有のイベント、過剰レバレッジの清算などが挙げられます。

ポイントは、この種の下落は一時的・周期的な現象であり、ファンダメンタルズが健全であれば「時間が解決する」可能性が高いという点です。

一方で「構造的な価値毀損」とは、資産の基礎的価値そのものが低下してしまう状況です。

これは例えば、技術的な陳腐化や競合の台頭、規制環境の激変、ネットワーク利用の恒常的な減少など、根本的な問題によって引き起こされます。

よって、構造的な問題が起きている場合、単なる景気循環や市場心理の改善だけでは、価格が元に戻らない可能性があります。

ネットワーク利用者が永久的に離れてしまう、プロトコルの経済設計に欠陥が生じる、投資家の信認が根底から揺らぐといったケースでは、価格の下落は「新しい現実」を反映したものかもしれません。

この場合、適切な対策や革新が行われない限り、従来の高値水準に戻ることは難しいでしょう。

以上を踏まえ、以下ではイーサリアム(ETH)について「循環的要因」と「構造的要因」のそれぞれが、どのように現れているかを具体的に見ていきます。

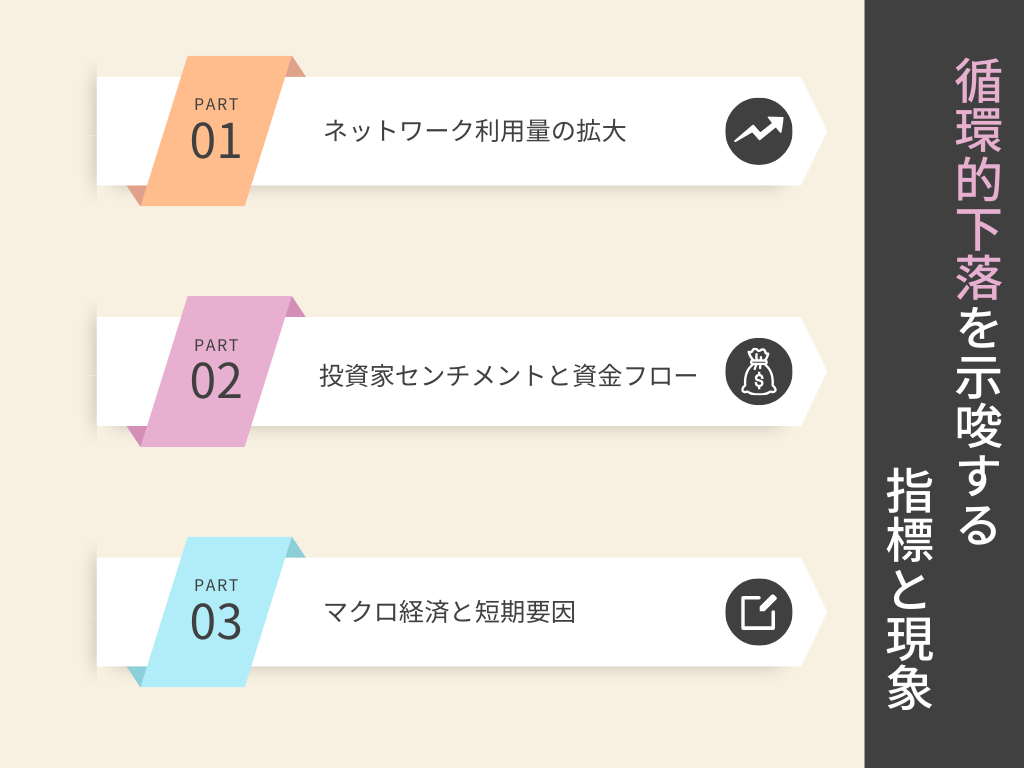

現在のイーサリアム(ETH)市況|循環的下落を示唆する指標と現象

※筆者作成

さて、現在のイーサリアム(ETH)市況には、「循環的な一時調整ではないか」と示唆するデータや出来事が数多くあるため、まずはその主要なポイントを以下に整理します。

ネットワーク利用量の拡大(価格との乖離)

出典:https://www.coingecko.com/en/coins/ethereum

イーサリアム(ETH)のブロックチェーン利用は、低迷期にも関わらず過去最高水準に達しています。

一例として、2026年1月の段階では、1日あたりのイーサリアム(ETH)の取引件数(7日平均)は約202万件と新高値を記録したと、Decryptの記事で報じられています。

これは、主にRWAのトークン化需要や市場全体の回復によるもので、ネットワークの実需が拡大していることを示しています。

にもかかわらず、イーサリアム(ETH)価格は現状伸び悩んでおり、「ファンダメンタルズの強さに対して価格が付いてきていない」状況となっています。

資産運用会社Bitwise(ビットワイズ)の最高投資責任者(CIO)Matt Hougan(マット・ホーガン)氏は、このような価格と利用状況の乖離は過去の主要な転換点でも見られた現象だと指摘しており、市場が底打ちする際に頻繁に観測されると述べています。

つまり、ネットワークの実態が健全であるにも関わらず価格だけが下振れしている状況は、循環的な割安局面にある可能性を示唆します。

投資家センチメントと資金フロー

出典:https://www.tradingview.com/chart/?symbol=BINANCE%3AETHBTC

現状の市場心理は、悲観一色というよりも、慎重ながらも底堅さを示す局面だと言えます。

他資産との比較では、例えばイーサリアム(ETH)/ビットコイン(BTC)の価格比率に注目すると、直近のパターンは前回の弱気相場終盤と酷似しているとの分析もあります。

前回サイクルでは、イーサリアム(ETH)/ビットコイン(BTC)比価は金価格のピークに対し約9ヶ月先行してボトムを打ち、その後、一度30~40%もの厳しい下落を経験し、投資家の弱気を極限まで煽りました。

しかし、皮肉にもその下落こそが底入れとなり、その後イーサリアム(ETH)はビットコイン(BTC)比で300%以上急騰し、市場全体の強気相場を点火した経緯があります。

それに倣うとするならば、今回もイーサリアム(ETH)/ビットコイン(BTC)比率は金相場ピークの約9ヶ月前に安値を付け、既にピーク比31%程度の下落となっており、歴史的な調整幅に差し掛かっていると指摘されています。

また、デリバティブ市場でも過度のパニックは見られず、さらなる下落に備えたプロテクション(プットオプション等)の買いは続いているものの、昨年の急落期ほどの殺到ぶりではないと報じられています。

このように、悲観一辺倒ではなく「用心しつつ様子見」といった受け止め方が広がっている点は、市場が徐々に底を意識し始めている兆候とも解釈できるでしょう。

マクロ経済と短期要因

また、イーサリアム(ETH)に限らずクリプト全般が低迷している背景として、マクロ経済の逆風も無視できません。

2022年以降、米欧の中央銀行による急速な利上げや金融引き締めによりリスク資産から資金が引かれてきましたが、2025年に入っても尚、インフレ率や金利水準の不透明感から投資家は慎重姿勢を崩しておらず、金などの安全資産への関心が相対的に高まっています。

Decrypt(デクリプト)の報道を参考にすると、予測市場データでは「金価格が$5,000に達する」可能性に賭ける参加者の方が、「イーサリアム(ETH)価格が$4,000に達する」可能性に賭ける参加者より多いこともありました。

このように、短期的な市場センチメントは依然として伝統資産寄りですが、専門家は「これはあくまで流動性や心理に左右された短期的な遅れであり、長期的にはイーサリアム(ETH)のDeFi(分散型金融)やトークン経済の中核を担う役割に価値が見出されるだろう」と分析しています。

要するに、現在の弱気相場は景気サイクルや金融環境に起因する一時的な逆風であり、イーサリアム(ETH)固有の価値までが否定されたわけではない、というのが循環要因を重視する見立てです。

※筆者作成

以上の点から、ネットワークの利用状況や投資家の行動を見る限り「価格低迷は一時的な需給ギャップによる調整」との解釈に説得力があります。

では一方で、構造的な問題を示す兆候はないのでしょうか。次章でその点を検証します。

構造的価値毀損を示唆する指標と現象

※筆者作成

次に、イーサリアム(ETH)を取り巻く環境には、より根本的な構造変化に起因すると考えられる現象も見受けられます。

これらは、短期的なサイクル要因では説明しきれない可能性があり、長期的な価値評価に影響を及ぼす点で注意が必要ですので、本章では主なポイントを以下に整理します。

手数料燃焼メカニズムの変調(デフレ通貨からインフレ通貨へ)

イーサリアム(ETH)は、2021年のEIP-1559導入以降、取引手数料の一部を焼却(バーン)することで、供給量がネットで減少するという、いわゆる「ultrasound money」という新たな価値の物語を手に入れました。

実際、2022~2023年頃には焼却が発行を上回りイーサリアム(ETH)供給が微減する期間もあり、需要が増えれば増えるほど希少性が高まるという魅力が投資家を惹きつけました。

しかし、2024年3月の大規模アップグレード「Dencun(デンクン)」適用以降、この状況に変化が生じました。

Dencun(デンクン)アップグレードでは、EIP-4844(別名: Proto-Danksharding)によって「ブロブ(Blob)トランザクション」が導入され、L2のデータ処理効率が劇的に向上しました。

これは、技術的には素晴らしい進歩であり、これによってL2上の取引コストは90%以上も低下し、ArbitrumやOptimismといったL2ネットワークのユーザビリティは飛躍的に改善したと言われています。

出典:https://ultrasound.money/

しかし皮肉なことに、この技術的な成功が、トークンエコノミーにおいては一時的な逆風を招きました。

EIP-1559の焼却量はブロックの混雑度に依存しますが、Dencun(デンクン)後はブロブによるデータ容量拡張でブロック空間に大幅な余裕が生まれ、結果としてガス代(特にブロブ領域の手数料)がほぼゼロ近くまで低下してしまいました。

その結果、かつては1日に数千ETHが焼却されることもあった焼却量が激減し、一方でステーキング報酬によるイーサリアム(ETH)新規発行は続くため、ネット供給が再び増加に転じたのです。

この変化は、イーサリアム(ETH)の基礎的な価値ストーリーを揺るがすもので、「使われれば使われるほど希少になる資産」から「使われてもなお穏やかにインフレする資産」へと印象を変えてしまったのです。

この「デフレ神話の崩壊」は、一部の長期投資家に失望を与えました。

例えば、イーサリアム(ETH)を買ったのはデフレになるからであり、それにもかかわらずその前提が崩れてしまったのであれば、なぜ持ち続ける必要があるのかといった意見です。

要するに、技術アップグレード自体はポジティブなはずが、短期的には金融面で価値低下要因となりうるジレンマが生じているわけです。

もっとも、この影響は永続的ではなく、将来的にL2需要の本格拡大でブロブ手数料が上昇すれば再び焼却量が増えて供給減に戻る可能性もあります。

しかし、少なくとも執筆時点では、スケーラビリティ向上の成功がメインネットの価値捕捉を弱めているという構造的な課題が浮き彫りになっています。

競合プラットフォームの追い上げ

出典:https://bingx.com/en/learn/article/what-are-the-top-layer-1-blockchains-l1-to-know

イーサリアム(ETH)は依然としてスマートコントラクト・プラットフォームの筆頭ですが、その牙城に挑む競合も成長しています。

特に、2023年以降顕著なのがソラナ(SOL)の復調で、技術的な信頼性向上と手数料の安さを武器に利用者基盤を広げています。

過去には、ソラナ(SOL)上のDEXの取引高が、イーサリアム(ETH)のDEX取引高を上回るという現象も確認されましたが、この要因としてはソラナ(SOL)の極めて低い手数料や、一部ミームコイン(BONKやWIF)の人気による一時的な盛り上がりなどが挙げられています。

それでも、イーサリアム(ETH)の時価総額はソラナ(SOL)の数倍に及ぶため、直ちに立場が逆転したわけではありませんが、特定分野で「イーサリアムよりソラナの方が使われている」とのデータポイントが出てきた事実は、将来的なシェア変動の可能性を示唆するでしょう。

なお、ソラナ(SOL)以外にも、かつて「イーサリアム(ETH)キラー」と呼ばれた他のL1(例:アバランチ(AVAX)など)も各種施策でエコシステム拡大を図っており、スマートコントラクト・プラットフォーム間の競争は構造的なテーマとなっています。

イーサリアム(ETH)は長年にわたり圧倒的な開発者・ユーザーコミュニティを武器に先行してきましたが、今後もその地位を守るためにはスケーリングや使い勝手の向上、コミュニティ支援といった不断の努力が必要になるはずです。

規制・制度上の不確実性

さらに、構造的リスクとして見逃せないのが、各国の規制動向です。

とりわけ米国では、市場構造を明確化する法案として、SECとCFTCの役割分担や開示義務などを整備するDigital Asset Market CLARITY Act(いわゆるクラリティ法)が俎上に載っており、上院銀行委での検討が進む一方、2026年1月に予定されたマークアップが直前に延期されるなど、利害調整の難しさが露呈しました。

こうした揺れ動きは、ステーキング利回りやDeFiの提供形態、取引所・カストディの要件がいつでも変わり得るという制度リスクとして織り込まれてしまい、機関投資家などの参入インセンティブが減退するかもしれません。

また、各国の税制変更も投資マインドに影を落とすリスクがあるなど、規制の不透明さもまた構造的な重しとなり得る点に留意が必要です。

※筆者作成

以上のように、イーサリアム(ETH)を取り巻く環境には、技術・経済モデルの変化や競合台頭など、構造的な要素も見られます。

ただし重要なのは、「構造的な変化=即座に価値毀損」とは限らないという点です。

むしろ、技術発展に伴う一時的な収益モデル変化で市場が戸惑っている面もあり、「長期的な価値創造のための通過点」と捉えられる可能性もあります。

次章では、これら循環・構造両面の要因を踏まえ、今後注視すべき指標や判断の視点について整理していきます。

観測と判断のための視点

ここまで見てきたように、イーサリアム(ETH)の価格低迷を巡っては「循環的要因」と「構造的要因」が複雑に絡み合っています。

よって重要なのは、どちらか一方に偏った見方をするのではなく、両面の指標をバランス良く観測することだと言えます。

以上を踏まえて最後に本章では、今後の判断材料として注目すべきポイントや視点をまとめます。

ネットワーク利用指標 vs. 価格動向

まずは、取引件数、アクティブユーザー数、ガス消費量、TVLなどのオンチェーン指標が引き続き堅調かどうかは最重要です。

これらが高水準を維持または拡大しているのに価格だけ低迷している状況が続くなら、依然として循環的な需給ミスマッチの可能性が高いでしょう。

逆に、価格下落に合わせてユーザー数や開発活動まで減少傾向が見られる場合は、需要そのものが萎んでいる兆候であり構造的な問題に発展しかねません。

特に今後注目されるのは、L2を含めた広義の「イーサリアム(ETH)圏」の利用動向だと考えられます。

L2上での取引増加は、一見L1からユーザーが離れているようにも映りますが、L2全盛でも手数料支払い・決済通貨はイーサリアム(ETH)である点を踏まえれば、L2を含めた総取引量やイーサリアム(ETH)の流通量こそが実態を反映するかもしれません。

したがって、単純なL1手数料収入の減少だけで価値毀損と判断せず、ネットワーク全体のユーティリティを測る指標を総合的に見る視点が必要です。

とはいえ、先日Vitalik(ブテリン)氏は「ロールアップ偏重のスケーリング戦略を見直す必要がある」とも発言しており、L1のガスリミット拡張など基盤の進化が当初想定を上回るスピードで進む現状では、個別プロジェクトが独自L2に頼る必然性は薄れつつあるため、オンチェーン指標としてはこの辺りの綱引きにも注目しておく必要があるでしょう。

供給量とトークン経済の変化

また、イーサリアム(ETH)の発行・焼却バランスにも引き続き注目が必要です。

現在は、前述の通り供給増の状態にありますが、これが今後どう推移するかは、市場の見方を左右します。

例えば、一つの仮説として、L1にはない強みを持ったL2(例:プライバシー特化など)上での活動がさらに増えてブロブ領域が活発に埋まるようになれば、ブロブ料金も上昇して再びバーン量が増加する可能性があります。

その場合、イーサリアム(ETH)は再度デフレ通貨的性質を帯び、市場心理にポジティブでしょう。

逆に、供給増が続き、ステーキングリワードも低下するようだと、長期ホルダーにとっての魅力が減りかねません。

言い換えれば、イーサリアム(ETH)が環境変化に適応して価値維持の仕組みをアップデートできるかが、構造的な価値毀損を防ぐカギとなります。

マクロ環境と資金流入動向

さらに、金融市場全体の状況も見逃せません。

もし、主要中央銀行が金融緩和に転じる局面が訪れれば、再び豊富な流動性がリスク資産に向かい、クリプト市場全般の追い風となる可能性があります。

外部資金流入(=需要増)というマクロ要因が明確になれば、現在の下落が単なる市場サイクルであったことを示す有力な証拠となり得るでしょう。

一方で、世界経済の低迷や地政学リスクなどでリスクオフが長期化する場合、どんな優良資産も下押し、圧力に抗しきれません。

したがって、暗号資産(仮想通貨)固有のファクターだけでなく、株式・金利・為替といった他市場の動向や投資マインドを広くチェックし、「外部環境が好転すればETHも回復し得る状況か」あるいは「外部は追い風でもイーサリアム(ETH)だけ伸びないのか」を見極めていくことが大切です。

競合他チェーン・他ソリューションとの比較

加えて、構造的な視点では、他のスマートコントラクトプラットフォームや新興技術との相対比較も重要です。

例えば、ソラナ(SOL)のユーザー数推移や開発者コミュニティの活発度、あるいはポルカドット(DOT)やコスモス(ATOM)が提唱するマルチチェーン構想の進展具合など、エコシステム競争の動きはイーサリアム(ETH)需要に影響を与えます。

仮に、競合チェーンが特定分野で圧倒的なPMFを示し、ユーザーを囲い込む事態になれば、イーサリアム(ETH)の地位が相対的に低下し、構造的な逆風となり得ます。

その兆候として、他チェーン上の主要指標(取引高、TVL、NFT取引額など)がイーサリアム(ETH)上のそれを恒常的に上回るかどうかをウォッチする価値があります。

もっとも現時点では、エンタープライズによるRWAなど本格的な金融インフラとして選好されているのは依然イーサリアム(ETH)との評価もあり、単発の盛り上がりと継続的な優位性には、区別が必要です。

「どのチェーンが最も幅広い実需を集めているか」という視点で冷静にデータを比較し、イーサリアム(ETH)の優位が揺らいでいないかを定期的に点検すると良いでしょう。

市場の物語(Narrative)の変化

最後に、クリプト市場では投資家の共有する「物語(いわゆるナラティブ)」が、価格形成に大きな影響を与えます。イーサリアム(ETH)の場合、「Ultrasound Money」や「Web3のワールドコンピュータ」「DeFiの基盤」などいくつもの物語が存在しますが、その優位性や説得力がどう変化しているかも要チェックです。

前述のように、デフレ通貨ストーリーが一旦後退したことで、市場の評価が揺らいだ側面があります。

今後、この物語が復活するのか、新たな価値ストーリーが定着するのか、注目されます。

なお、開発ロードマップの進展や、企業・政府の採用事例、コミュニティの発展などは、引き続き物語を補強する材料です。

よって、長期志向の動き(例:大企業の参入、国家プロジェクトへの活用など)が出てくれば、構造的には追い風となり得ます。

逆に、ネガティブな物語(例:「時代遅れの技術」「中央集権化が進む」等)が広がるようなら警戒信号ですので、日々のニュース動向から市場がどんな物語を信じて価格を付けているのかを読み解く視点が求められるでしょう。

以上の点を総合すれば、循環的・構造的どちらのシナリオにも一定の説得力が存在するため、最終的な判断は、複数の指標の総合的な検討に委ねられます。

一面的なデータだけで楽観・悲観を決めることなく、ネットワークの実需と供給、技術進化と資金循環、競争環境と市場心理といった多角的な観点から、イーサリアム(ETH)の「今」と「将来」を評価することが重要なのではないでしょうか。

総括

現在の暗号資産(仮想通貨)イーサリアム(ETH)の価格下落は、市場全体の調整や金利環境などによる循環的な要因が主である一方で、技術進化に伴う構造的な変化も並行して進んでいるという、複雑な局面にあります。

ネットワークの利用は拡大しており、長期的な価値の源泉は損なわれていません。

しかし、手数料構造の変化やL2の台頭などにより、これまで通りの評価指標が通用しにくくなっているのも事実です。

よって今後は、単に価格を追うのではなく、実需・技術・制度・競争の変化をどうイーサリアム(ETH)が取り込むかを見極めることが重要だと考えられると同時に、循環と構造の両面を冷静に捉えながら、イーサリアム(ETH)の立ち位置を再評価していく視点が求められるでしょう。

【参考資料】

https://decrypt.co/353688/ethereum-network-usage-hits-record-high-but-traders-more-bullish-on-gold

https://cryptonews.com/news/crypto-metrics-hit-records-in-q4-2025-as-prices-kept-lagging/

https://news.futunn.com/en/post/68314000/here-is-why-ethereum-s-brutal-stumble-looks-exactly-like?level=1&data_ticket=1771985679232141

https://decrypt.co/353688/ethereum-network-usage-hits-record-high-but-traders-more-bullish-on-gold

https://www.kucoin.com/news/flash/ethereum-s-2025-dilemma-strong-fundamentals-vs-falling-price

【ご注意事項】

本記事は執筆者の見解です。本記事の内容に関するお問い合わせは、株式会社HashHub(https://hashhub.tokyo/)までお願いいたします。また、HashHub Researchの各種レポート(https://hashhub-research.com/)もご参照ください。

提供:HashHub Research

執筆者:HashHub Research