▼目次

前提

2025年は、米国株中心の時代からグローバルマクロ投資の時代への転換点となるような年だったと言えます。

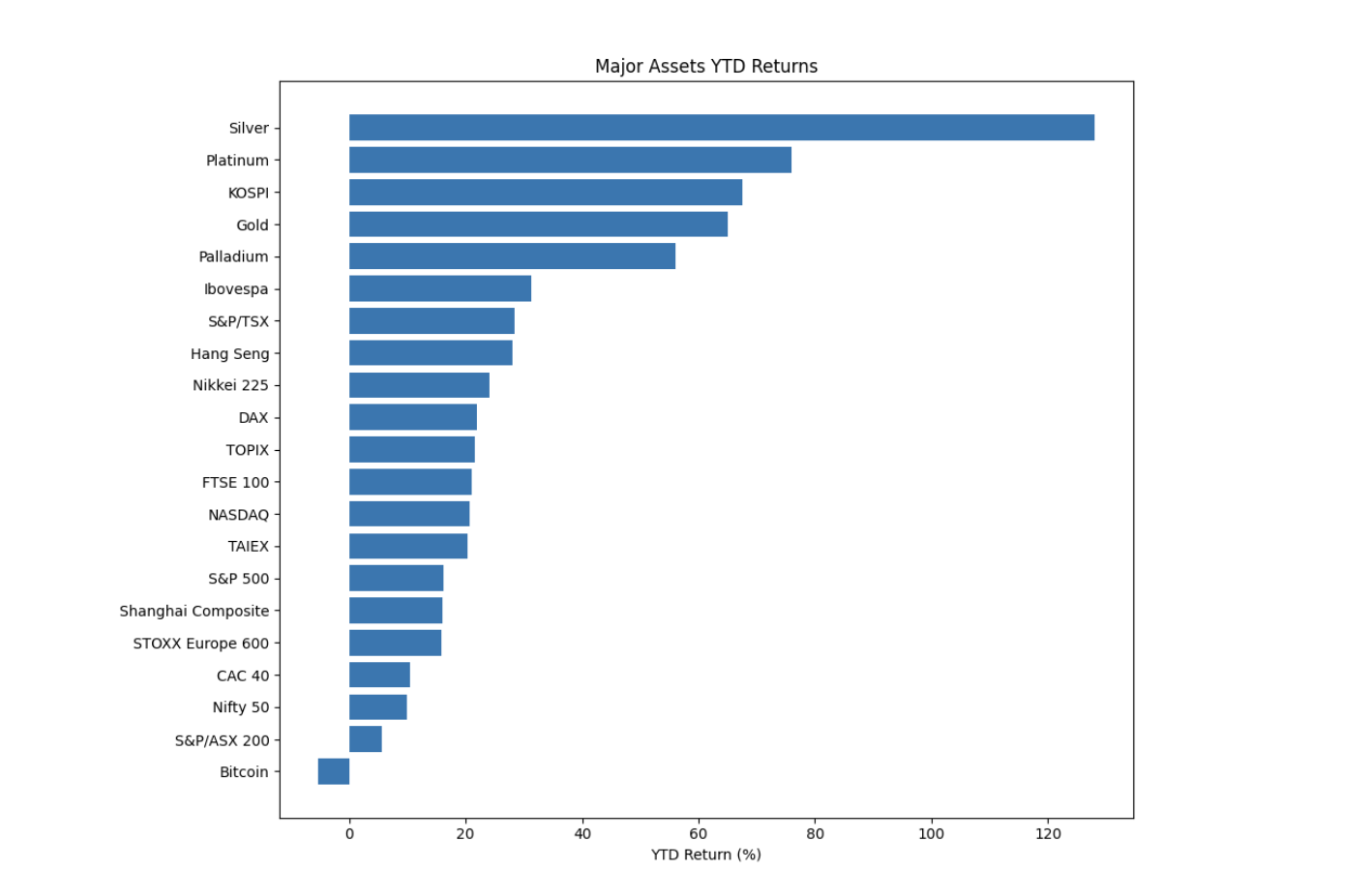

以下は、本レポートを執筆している12/22時点での主要資産の年初来リターンです。

筆者作成

- 銀(Silver) +128%

- 白金(Platinum) +76% Reuters

- 韓国:KOSPI(Composite) +67.56%

- 金(Gold) +65% Reuters

- パラジウム(Palladium) +56% Reuters

- ブラジル:Ibovespa +31.27%

- カナダ:S&P/TSX Composite +28.42%

- 香港:Hang Seng Index +28.07%

- 日本:日経平均(Nikkei 225) +24.10%

- ドイツ:DAX +22.00%

- 日本:TOPIX +21.50%

- 英国:FTSE 100 +21.10%

- 米国:NASDAQ Composite +20.70%

- 台湾:TAIEX(加権指数) +20.24%

- 米国:S&P 500 +16.20%

- 中国:Shanghai Composite +16.07%

- 欧州:STOXX Europe 600 +15.74%

- フランス:CAC 40 +10.44%

- インド:Nifty 50 +9.82%

- 豪州:S&P/ASX 200 +5.67%

- ビットコイン(BTC, USD) -5.29%

筆者は極めて貴金属に強気、韓国は大統領選挙以降、欧州は財政拡張可決以降、当時Xで言及していて、満足いく結果となっています。

ただし公平を期すために、筆者は暗号資産(仮想通貨)のビットコイン(BTC)もオーバーウェイトしており、圧倒的にアンダーパフォームしています。

大局的にみれば、インデックス比較で米国(アメリカ)株のパフォーマンスは決して高くなく、言い換えれば米国株より遥かに儲かる市場が相当数ありました。

今年好調だったその中心カテゴリは、以下の3つに大別されます。

- 財政拡張や地政学的構造変化があった国(軍事と国土強靭化で財政拡張をするドイツ・およびその高影響を受ける他の欧州・2025年の選挙で財政拡張的になった韓国、日本など)

- 低バリュエーションだったクオリティが高い新興国(米国に次いでAIが進化しているにも関わらず割安に放置されていた中国・ドル安や資源高が追い風になったブラジル、チリ、南アフリカ、ブラジルなど)

- ディベースメントトレードによる全ての貴金属(ゴールド・シルバー・プラチナ)の上昇

新興国株式は過去約10年に渡り強気相場を経験しておらず、2025年に値をあげましたが、前回の新興国ブームから時間が経過しているだけに、まだ高すぎる水準には距離があります。

また米国株のバリュエーションは依然として高く、データセンターの過剰投資によりその減価償却がEPSを押し下げるリスク、データセンターが予定通り建設されないリスクが意識されつつあります。

そのリスクが顕在化した場合は米国株は下押しするでしょうし、顕在化しなくても米国株の現在の高いバリュエーションならば、他の資産にポートフォリオを広げようという考え方は2026年さらに広まるでしょう。

そのようなポートフォリオ構築の意思決定は、2025年の主要資産の多くが米国をアウトパフォームしていることを考慮すると今後より多くの投資家に「米国株から離れる勇気」を与える効果があると思います。

現在、米国のGDPは世界の25%です。

それに対して米国の株式時価総額は世界の49.1%を占めます。

またMSCI ACWI連動のいわゆるオールカントリーのインデックスを基準にすると米国株の割合は63%です。

確かにビッグテックは海外売上比率は高いですが、経済規模が25%しかないのに時価総額の60%を占めている状況には疑問を持つべきです。

つまり現在の世界の資産比率の標準的には50-60%が米国株という状態ですが、その米国株どれだけアンダーウェイトして、他の貴金属・新興国などに振り向けるか今後より多くの投資家が真剣に考える時代になるはずです。

そしてそのアロケーション比率をどのように決定するかは、個別株の選定をするよりも全体のパフォーマンスを左右することになるでしょう。

筆者は2025年に、米国株を全体の30%ほどにアンダーウェイトをしてこの決定が今年の成績を決定付けました。

2025年は直近数年までの米国株中心の時代から、グローバルマクロ投資の時代への転換点だったといえ、来年以降その考え方はより顕著になるはずです。

グローバルマクロ投資の時代でのビットコイン(BTC)の位置づけ

さて、その中でグローバルマクロ投資の時代での暗号資産(仮想通貨)ビットコイン(BTC)の位置づけについて私の考えを述べます。

もはやビットコイン(BTC)は世界の機関投資家に十分にトレードされるアセットクラスになりました。

そのうえでビットコイン(BTC)の市場規模の感覚を持つ必要があります。

現在世界の原資産はこのような規模です。

- 暗号資産(総時価総額):約3.1兆ドル

- 株式(世界の株式時価総額):約126.7兆ドル

- 債券(世界の固定利付市場残高 outstanding):約145.1兆ドル(2024年)

- ゴールド(地上在庫の時価=市場規模の推計):約29兆ドル

つまり暗号資産(仮想通貨)比率は、3.1 / 303.9 ≒ 約1.0%(約1.02%)です。

もはやビットコイン(BTC)が十分なアセットクラスとして認められている以上、マクロ投資家はニュートラルであれば1%程度は暗号資産(仮想通貨)ビットコイン(BTC)とイーサリアム(ETH)を組み入れるべきと言えます。

また1%より多い割合をポートフォリオに組み込んでいる場合、それは少なくともマクロ投資の観点にたてば、暗号資産(仮想通貨)をオーバーウェイトしていることに他ならないということは暗号資産投資家は意識するべきでしょう。

その比率から乖離することは、他の投資家を大きく上回ることができるかもしれませんし、パフォーマンスが下回る要因にもなりえます。

2024年から2025年にかけてビットコイン(BTC)はETFが承認されて、国家レベルの準備金として真面目に議論される資産クラスになりました。

直近2年ビットコイン(BTC)は世界クラスのアセットへ昇格したのです。

そしてそのような資産クラスになってはじめてマクロ投資の考え方をあてはめると、2015年以前などから投資をしていてビットコイン(BTC)のリターンが数百倍になっている投資家は、資産をリバランスしてなるべく世界の資産配分に帳尻をあわせていくのは自然だと言えます。

それが今年、多くのクジラ投資家・古参暗号資産投資家がビットコイン(BTC)を売却していた心理なのではないかと推察します。

逆に多くの標準的な機関投資家はまだポートフォリオの1%のビットコイン(BTC)の組入は行われていないでしょうから、その部分は時間経過とともに需要が顕在化するのではないかと思います。

今年はディベースメントトレード(法定通貨の減価を前提にしたトレード)がさかんでした。

そのテーマの中でビットコイン(BTC)だけが年初来下落をしているのは相当に需給動向が悪いと言えます。

一方でビットコイン(BTC)は無国籍アセットとしてゴールド以上に供給環境がタイトになりつつありますし、価格上昇したからといってリサイクルによって在庫が増えるわけではありません。

そのような構造は時間経過とともに、いずれビットコイン(BTC)の価格に反映されるのではないかというのが私の考えです。

総括

今回は、グローバルマクロ投資の時代、その中での暗号資産(仮想通貨)ビットコイン(BTC)の位置づけについて筆者の考えを述べました。

いずれにしてもマクロ投資の考え方をもって、その中でどの資産や国をオーバーウェイトあるいはアンダーウェイトするか根拠を持って決めるのが重要な局面と言えます。

【ご注意事項】

本記事は執筆者の見解です。本記事の内容に関するお問い合わせは、株式会社HashHub(https://hashhub.tokyo/)までお願いいたします。また、HashHub Researchの各種レポート(https://hashhub-research.com/)もご参照ください。

提供:HashHub Research

執筆者:HashHub Research