▼目次

本レポートでは、ステーブルコインUSDC(USD Coin)を発行・運営管理する米国上場企業サークル(Circle Internet Group Inc)社の2025年第3四半期決算を踏まえた業績分析と今後の展望について考察します。

今回の数字面では好調でした。

しかし決算発表後、株価は決算直後に急落し、前日比-12.6%の85.89ドルでした。

11/18現在はおよそ76ドルで取引されています。

下落理由は営業費用ガイダンスの上方修正で、コスト増による中期的な利益率悪化への懸念が市場に広がったため、とされています。

数字は強いが、「高成長を維持しながら利益率を改善できるか」を投資家が気にしており、今後は費用構造の改善とガイダンスの質次第と考えられます。

引用:https://www.google.com/finance/quote/CRCL:NYSE(2025/11/18時点)

その一方で、決算後のアナリスト評価は二極化しています。

JPMorgan(JPモルガン・チェース・アンド・カンパニー)社は同社株のレーティングをアンダーウエイトからオーバーウエイトへ引き上げ、目標株価を94ドルから100ドルに引き上げました。

強い第3四半期決算と、Deutsche Börse(ドイツ取引所)やVisaなどとの提携を含むエコシステム拡大を評価し、現在の株価下落局面を中長期的な押し目とみなすスタンスです。

一方、Mizuho(みずほ証券)社はアンダーパフォーム評価を維持しつつ目標株価を84ドルから70ドルに引き下げ、金利低下局面での利息収入減少リスク、USDC(USD Coin)流通の伸び鈍化、分配コストの高止まり、競合ステーブルコインの台頭といった中期的な収益リスクを強調しています。

こうした見解の分かれは、サークル株が高成長ストーリーと構造的リスクの両方を内包する銘柄として市場に認識されているといえるでしょう。

出典:サークル、2025年第3四半期の業績を発表

サークル(Circle)社・業績ハイライトとビジネスモデル概要

2025年第3四半期は、収益と利益面で大幅な成長を示しました。

引用:https://www.circle.com/pressroom/circle-reports-third-quarter-2025-results

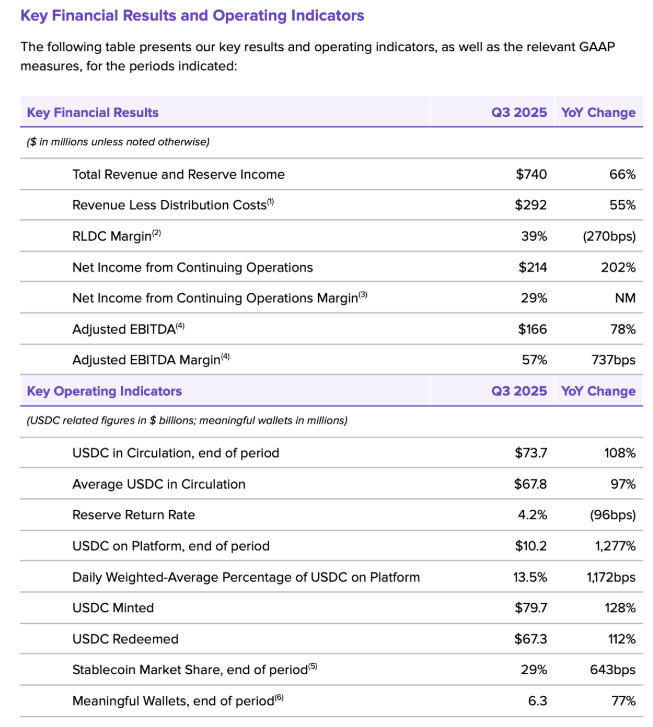

総収益(事業収入+準備金運用益)は7億4,000万ドルに達し前年同期比66%増となり、純利益は2億1,400万ドル(前年比+202%)の黒字を計上しています。

この好調な業績の原動力は、自社が発行する米ドル連動型ステーブルコインUSDC(USD Coin)の流通額増加と、それに伴う準備金の利息収入です。

USDC流通額は四半期末時点で737億ドルに達し、前年同期比で108%増加する急拡大を見せました。

同社はUSDC(USD Coin)の準備金を安全資産で運用し得られる利息を収益化しており、第3四半期には準備金利息収入が7億1,100万ドルと全収益の大部分(約96%)を占めています。

一方、USDC(USD Coin)の発行・流通を支えるためのコストとして、パートナー金融機関等への分配コストが増加しています。

第3四半期の「分配・トランザクション等原価」は4億4,800万ドルに上り、前年同期比74%増となりました。

これはUSDC流通残高の拡大に伴い、Coinbase(コインベース)など戦略パートナーへのリワード(利息収入の分配)支払いが増えたことが主因です。

以上のように、同社の収益構造はUSDC準備金の運用益に強く依存しつつも、ステーブルコインの流通拡大に伴うコスト(利息のシェア)が発生する、銀行的なモデルになっています。

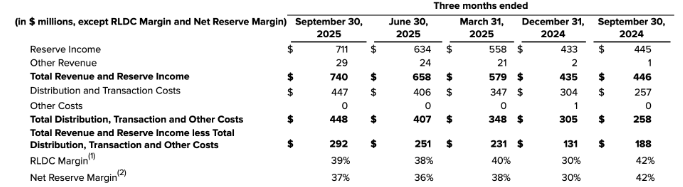

サークル(Circle)社・四半期業績

以下の表は、2024年9月30日、2024年12月31日、2025年3月31日、2025年6月30日、および2025年9月30日までの3か月間の監査されていない四半期連結損益計算書データから得られた主要な財務実績の指標をまとめたものです。

引用:https://www.circle.com/pressroom/circle-reports-third-quarter-2025-results

収益性とコスト構造

サークル(Circle)社の収益性は、高い営業レバレッジを伴って改善しています。

RLDCマージン(Revenue Less Distribution Costs:総収益から分配等コストを差し引いた後の利益率)は通年見通しで約38%に達する見込みで、前年より上振れています。

これはUSDC準備金利息からパートナー等への分配を差し引いた後、約4割弱が同社の実質的な粗利益として残ることを意味します。

また調整後EBITDA(利払い前・税引き前・減価償却前利益)は1億6,600万ドルと前年同期比78%増加し、RLDCベースで約57%の高いEBITDAマージンを維持しています。

USDC(USD Coin)流通拡大による収益成長に対し、固定的なオペレーション費用の増加は抑制されており、同社ビジネスモデルの高い営業利益レバレッジ(規模拡大に伴い利益率が向上する構造)が示されました。

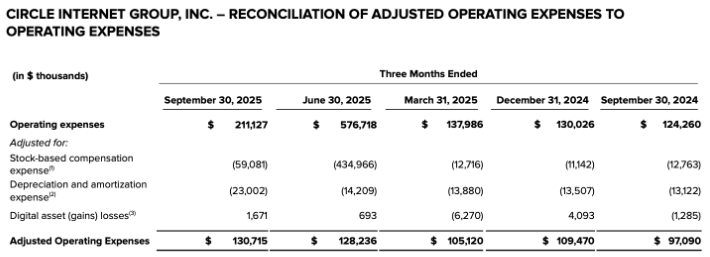

一方でオペレーティング費用(販売管理費、人件費など)は2億1,100万ドルと前年比+70%増加しており、特に人件費の増加(平均従業員数+14%)やIPO後の株式報酬費用(5,900万ドル)が響いています。調整後ベースの営業費用は1億3,100万ドル(前年比+35%)に留まり、売上成長率を下回る増加に抑制されています。

引用:https://www.circle.com/pressroom/circle-reports-third-quarter-2025-results

結果として当期の純利益率は約29%と高水準ですが、純利益には一時的な税効果(6,100万ドルの税Benefit)や転換社債評価益(4,800万ドル)といった特殊要因も含まれている点には留意が必要です。

総じて、サークル(Circle)社はUSDC(USD Coin)拡大と利息収入による収益増を享受する一方、その分配コストと成長投資を賄ってなお堅調な利益マージンを確保している状況です。

USDC(USD Coin)の準備金利息収入への依存と持続可能性

USDC準備金の運用益は現在、サークル(Circle)社の収益の中核を占めており、その持続可能性が注目されています。

同社はUSDC準備金の大部分を短期国債など安全資産で運用し利息収入を得ています。

米国の金利環境が高止まりしている2025年において、このモデルは極めて高収益でしたが、金利動向への依存度も高くなっています。

引用:https://www.circle.com/pressroom/circle-reports-third-quarter-2025-results

実際、経営陣自身も「金利変動が業績に影響を及ぼすリスク」を指摘しており 、市場でも「今後金利低下局面ではステーブルコイン利回りも低下し、現在のような高いマージン拡大は見込みにくい」と懸念されています。

例えば米連邦準備制度理事会(FRB)が政策金利を引き下げれば、準備金利息は大幅に減少し、同社の収益構造に直接的な圧力となるでしょう。

またUSDC(USD Coin)流通額そのものも、市場環境によって増減し得る点に留意が必要です。

2023年前半には銀行破綻のあおりでUSDC(USD Coin)の信頼性が揺らぎ流通残高が縮小した局面もありました。

しかし2025年には規制環境の改善や競合ステーブルコインの失速もあってUSDC(USD Coin)が急回復しました。

今後もUSDC(USD Coin)流通量の成長鈍化や減少が起これば、同社の利息収入基盤は揺らぎます。

サークル(Circle)社は中期的にUSDC(USD Coin)流通額の年平均40%成長を目標としています が、この成長が継続する保証はなく、同社収益基盤の持続可能性には不確実性が残ります。

取引・サブスクリプション収入の役割と収益多様化戦略

サークル(Circle)社は、収益源の多様化にも注力しています。

現在のところトランザクション収入やサブスクリプション(サービス利用料)収入は規模こそ小さいものの(第3四半期のその他収入は2,900万ドル、総収益の4%程度 )、成長が著しい分野です。

API接続による決済手数料や企業向け口座サービス料金などが含まれるとみられるサブスクリプション及びサービス収入は前年同期比で大幅に増加し、同社は2025年通年のその他収入見通しを当初の7,500万~8,500万ドルから9,000万~1億ドルへと上方修正しました。

この背景には、第3四半期における商用利用の拡大(企業顧客数や決済取扱高の増加)と、新興サービス(後述のCPNなど)からの取引収入増加が寄与していると考えられます。

同社の戦略は、決済ネットワークやプラットフォーム提供による手数料収入や法人顧客からのサブスクリプション収入を拡大し、将来的な利息収入への依存度を下げることにあります。

実際、第3四半期にはUSDC準備金利息を除く「その他収入」が前年の100万ドル程度から2,900万ドルへと急伸しており 、これは取引高増とサービス普及によるものです。

Arc、StableFX、CPN、USYCなどの新規取り組みの意義、リスクは

サークル(Circle)社は近年、コア事業の周辺に新たな戦略を展開しています。

それぞれの概要と戦略的意義、および潜在的リスクを分析します。

Arc(Arc Network)

2025年10月にパブリックテストネットが公開された、サークル(Circle)社独自のレイヤー1ブロックチェーンです。

Arcネットワークはステーブルコイン活用に特化したオープンブロックチェーンとして設計されており、グローバル経済に向けたプログラム可能な金融インフラを提供することを目指します。

テストネットには銀行、決済、資産運用、フィンテック、暗号資産(仮想通貨)企業など100社以上が参加し、伝統金融とデジタル金融の橋渡しとなるエコシステム構築に向けた関心の高さが示されています。

サークル(Circle)社はArc(アーク)上で独自のネイティブトークン発行の可能性も模索しており、参加インセンティブやガバナンスに用いることでネットワーク採用を促進したい考えのようです。

Arcの戦略的意義は、自社主導のブロックチェーン基盤を持つことで、ステーブルコインの利用環境を最適化し、自社エコシステム内での経済活動を拡大できる点にあります。

これによりUSDC(USD Coin)の利用機会が増え、トランザクション手数料など新たな収益源の創出も期待できます。

既にイーサリアム(ETH)等の成熟したブロックチェーンが存在する中で、Arcが差別化に失敗すれば、開発費用が収益に見合わない懸念があります。

またネイティブトークン発行に踏み切った場合、証券規制上の不確実性や価格変動リスクにさらされる可能性があります。

Arcネットワークはサークル(Circle)社が描く「フルスタックのインターネット金融プラットフォーム」の中核となり得る一方、成功可否は現時点では不透明であり、慎重なモニタリングが必要な領域です。

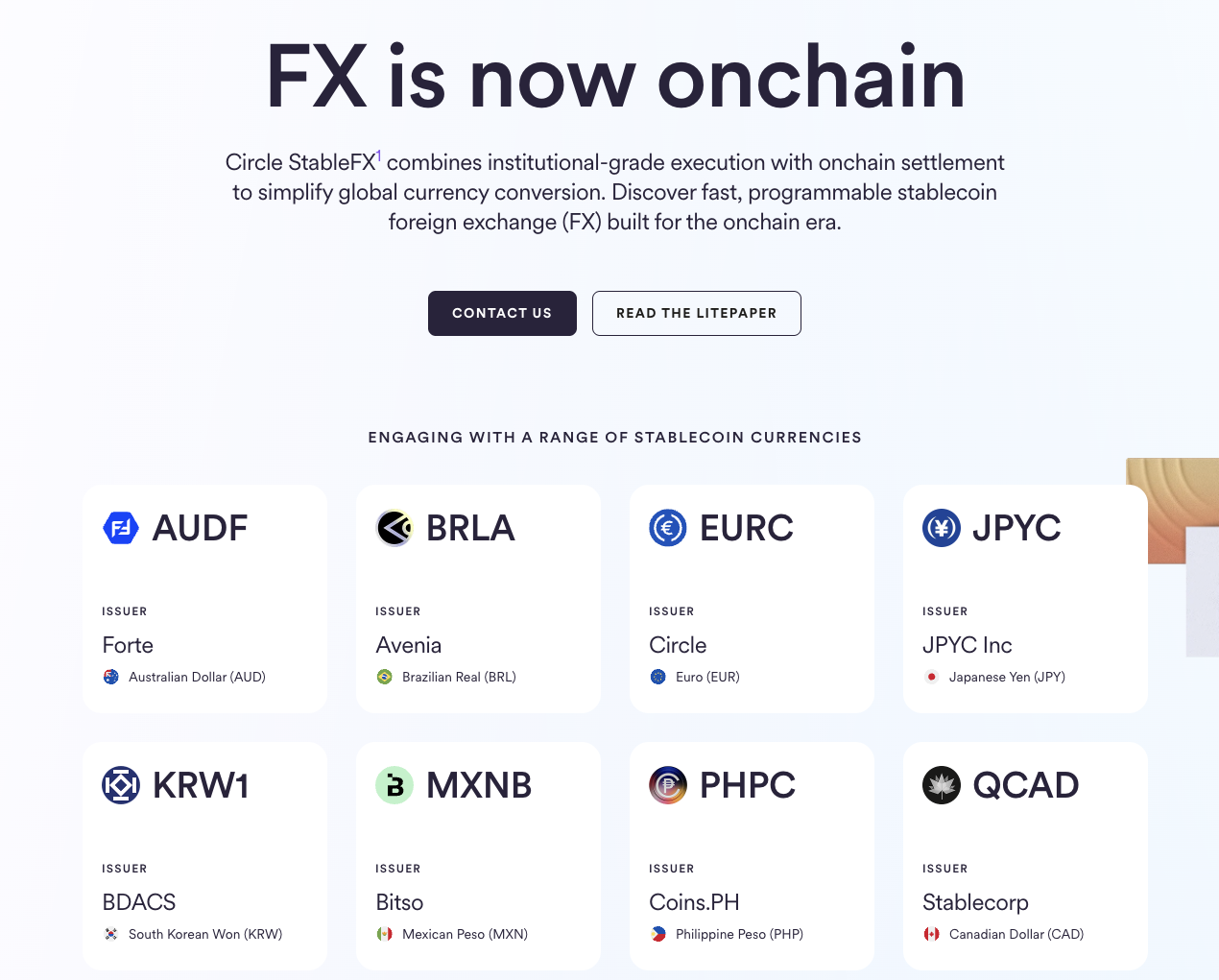

StableFX

2025年11月には、Arcエコシステムの上に機関投資家向けのオンチェーンFXエンジン「Circle StableFX」の発表と、各地域の発行体と連携するマルチ通貨ステーブルコイン・パートナープログラム「Circle Partner Stablecoins」を追加しました。

Partner Stablecoinsはブラジルレアルやメキシコペソなど、非ドル建てステーブルコイン発行体を取り込み、地域通貨とUSDC(USD Coin)をArc上で相互運用させることを狙います。

引用:https://www.circle.com/stablefx

StableFXはArc上で24時間365日稼働するFX基盤として設計されており、複数通貨建てステーブルコイン間のリアルタイム交換とオンチェーン決済を可能にします。

引用:https://www.circle.com/stablefx#how

これにより、サークル(Circle)社は単一通貨USDC(USD Coin)の発行者から、マルチ通貨決済・FXインフラ提供者へとポジショニングを広げつつあり、将来的にはトランザクション収入やスプレッド収入といった非利息収益の拡大余地が生まれものと思われます。

CPN(Circle Payments Network)

2025年5月にサービスを開始した、金融機関向けのステーブルコイン決済ネットワークです。

CPNは銀行やフィンテック企業がUSDC(USD Coin)等のステーブルコインを用いて国際送金や決済を行うためのプライベートネットワークで、既存の銀行間ネットワークに代わる迅速・低コストなインフラとして位置づけられています。

第3四半期時点で参加金融機関は8か国・29行に拡大し、さらに55行が参加審査中、潜在的パイプラインは500行に上ります。

サービス開始から半年余りで月次ベースの取扱高(直近30日間の実績を年率換算)が34億ドルに達するなど、立ち上がりは順調といえます。

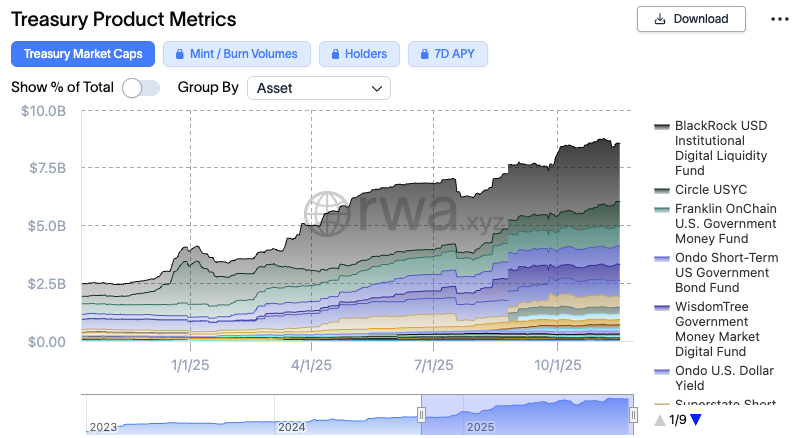

USYC(トークン化マネー・マーケット・ファンド)

USYCはサークル(Circle)社が運用するトークン化されたマネー・マーケット・ファンドであり、ステーブルコインと同様に1米ドル相当の価値を持ちながら直接金利をホルダーに還元するデジタル資産です。

USYCの残高は2025年6月末から11月初旬までに3倍以上となり約10億ドルに達しました。

引用:https://app.rwa.xyz/treasuries(2025/11/18時点)

USYCの戦略的意義は、顧客資金の流出防止と新規顧客層の開拓にあります。

従来、USDC(USD Coin)ホルダーは利息を受け取れないため、高金利時にはUSDC(USD Coin)を売却して直接米国債やマネー・マーケット・ファンドに資金を移すインセンティブが働いていました。

サークル(Circle)社自体もその利息相当額を収益として得ていましたが、他社が発行する利付デジタル資産(例えば国債連動トークンや他社のトークン化MMF)が登場すると、ユーザーがUSDC(USD Coin)から乗り換えるリスクがあるでしょう。

主なリスク要因と今後の展望

株式市場における評価と目標株価レンジ

決算発表後の株価は、前日比で約13%下落し、上場来安値圏に沈んだ一方で、アナリスト間の評価は分かれています。

足元の株価水準(70〜80ドル台)は、このような強気・弱気両シナリオの中間に位置しており、市場が高成長と構造的リスクのバランスを模索している状態と解釈できるでしょう。

投資家にとっては、金利サイクル、USDC(USD Coin)流通のトレンド、ArcやCPNといった新規プロジェクトの実行度合いが、どちらのシナリオに近づいていくのかを見極めるうえでの重要な観察ポイントとなります。

サークル(Circle)社が開示している予想されるリスク要因、および本分析で特に重要と考える点は、以下のように整理できます。

- 規制リスク

- 競争環境

- 金利依存リスク

- Arcネットワークに伴う事業リスク

総合すると、サークル(Circle)社はステーブルコイン業界で卓越した地位と成長性を示す一方、その収益の持続可能性や新規事業の行方については慎重な評価が必要です。

足元の業績は金利環境と相まって非常に好調であり、主要KPIは軒並み過去最高水準にあります。

しかし投資家はその先を見据え、利上げ局面のピークを越えた後の収益モデル、競争環境の変化、そして規制対応力に注目しています。

今後の金利サイクル下向き局面でどれだけコア収益力を維持できるか、また新規事業がどの程度収益多様化に寄与しうるかが、中長期的な企業価値を左右するでしょう。

特に、ステーブルコイン特化チェーンとしては、StripeのTempo(テンポ)やTetherのPlasma(プラズマ)などが存在し、競争が激しくなっている領域です。

総括

サークル(Circle)社は十分な資本基盤を得たことでこれら課題に対処する体力を備えており、引き続き伝統金融との提携強化や製品ラインナップ拡充によってクリプトネイティブかつ制度金融に橋を架ける存在として成長できるかが焦点となるでしょう。

今後数四半期におけるUSDC(USD Coin)流通動向、利ザヤ水準、新規プロジェクトの進捗から、同社の持続的成長性を見極めることが投資家にとって重要になるでしょう。

筆者個人としては、StableFXの収益拡大にレバレッジがかかれば、営業費用を賄うだけの収益が見込めると予想し、市況によっては100ドル近辺の株価となっても不思議ではありません。

【ご注意事項】

本記事は執筆者の見解です。本記事の内容に関するお問い合わせは、株式会社HashHub(https://hashhub.tokyo/)までお願いいたします。また、HashHub Researchの各種レポート(https://hashhub-research.com/)もご参照ください。

提供:HashHub Research

執筆者:HashHub Research