※1:法人のお客様が「上場会社」の場合は、実質的支配者の確認は不要です。

1.実質的支配者とは

「実質的支配者」とは、法人の事業活動に支配的な影響力を有すると認められる地位にある自然人を指します。(※2)

※2:以下に該当する者又はその子会社(会社法上の子会社)は、実質的支配者の判断において自然人とみなされます。なお、この場合、当該法人の名称、所在地等を申告してください。

・国

・地方公共団体

・法人格を持たない社団・財団

・独立行政法人

・国または地方公共団体が資本金、基本金その他これに準ずるものの2分の1以上を出資している法人

・外国政府、外国の政府機関、外国の地方公共団体、外国の中央銀行または我が国が加盟している国際機関

・上場会社等

・勤労者財産形成基金

・存続厚生年金基金

・国民年金基金

・国民年金基金連合会

・企業年金基金

・預貯金契約または定期積金等のうち、被用者の給与等から控除ざれる金銭を預金若しくは貯金または、定期積金等とするものを締結する被用者

・有価証券の売買を行う外国(国家公安委員会及び金融庁長官が指定する国または地域に限る)の市場に上場または登録している会社

2.実質的支配者の確認方法と申告方法

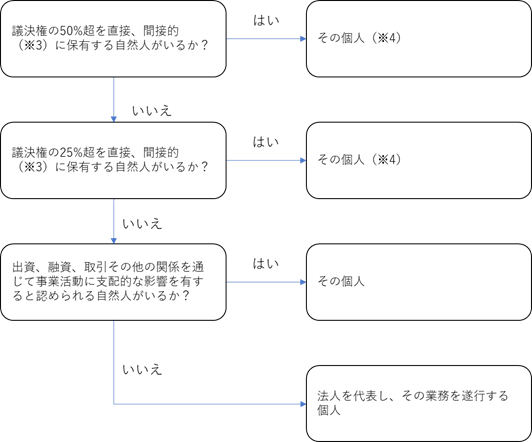

(1)お客様が資本多数決法人である場合(株式会社、特例有限会社、投資法人、特定目的会社等)→チャートAに従って、実質的支配者を判断してください。

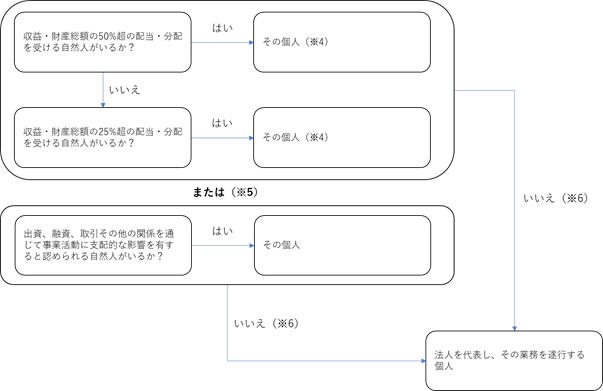

(2)お客様が資本多数決法人でない場合(一般社団法人、医療法人、学校法人、宗教法人、特定非営利活動法人等)→チャートBに従って、実質的支配者を判断してください。

【チャートA(資本多数決法人である場合)】

【チャートB(資本多数決法人でない場合)】

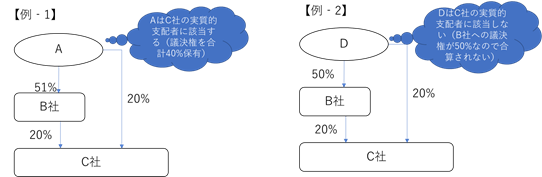

※3:他の法人の議決権を50%超有している場合は、その法人の有している議決権も有しているとみなします(間接保有、下の例をご参照ください)。なお、議決権の50%超を有する法人が「※2」の記載に該当する場合は、その法人が実質的支配者となります。

※4:事業経営を実質的に支配する意思または能力を有していないことが明らかな場合を除きます。

※5:いずれも「はい」に該当する場合は、両名が実質的支配者となります。

※6:取引担当者様が然るべき確認を実施してもやむを得ない理由により把握できない場合を含みます。

3.事業経営の実質的支配者が4人以上いらっしゃる場合

4人目以降のご登録は、カスタマーサポートにご連絡ください。