▼目次

「暗号資産(仮想通貨)」と聞くと、値動きが激しくて難しそう、投資経験者向け、というイメージを持つ人も多いかもしれません。

たしかに、ビットコイン(BTC)やイーサリアム(ETH)のような暗号資産(仮想通貨)は、価格変動が大きく、慣れていないと不安になりやすい側面があります。

一方で、暗号資産(仮想通貨)の世界には、米ドルなどの法定通貨と連動し、比較的価格が安定しているデジタル資産も存在します。

その代表例が「USDC(USD Coin)」であり、USDC(USD Coin)を活用した仕組みの一つが「USDCレンディング」です。

この記事では、

- USDCとは何か

- USDCレンディングの仕組み

- USDCレンディングのメリット・デメリット(リスク)

- USDCレンディングの利用方法・手順

といったポイントを、できるだけ分かりやすく整理していきます。

USDC(USD Coin)とは?

USDC(USD Coin)は、1USDC=ほぼ1米ドルになるよう設計されたステーブルコインです。

ステーブルコインは「価格が大きく動かないこと」を目的に作られたデジタル資産(電子決済手段)で、USDC(USD Coin)はその中でも法定通貨(米ドル)と連動するタイプとして知られています。

USDC(USD Coin)の安心材料としてよく挙げられるのが、準備金(リザーブ)の考え方です。

USDC(USD Coin)は、発行されたUSDC(USD Coin)と同等の米ドル相当資産を準備金として持ち、原則として「1:1(1USDC=1ドル相当)」での交換(償還)を成り立たせるように設計されています。

イメージとしては、USDC(USD Coin)が「デジタルの引換券」だとしたら、準備金はその引換券を支える“元手”にあたります。

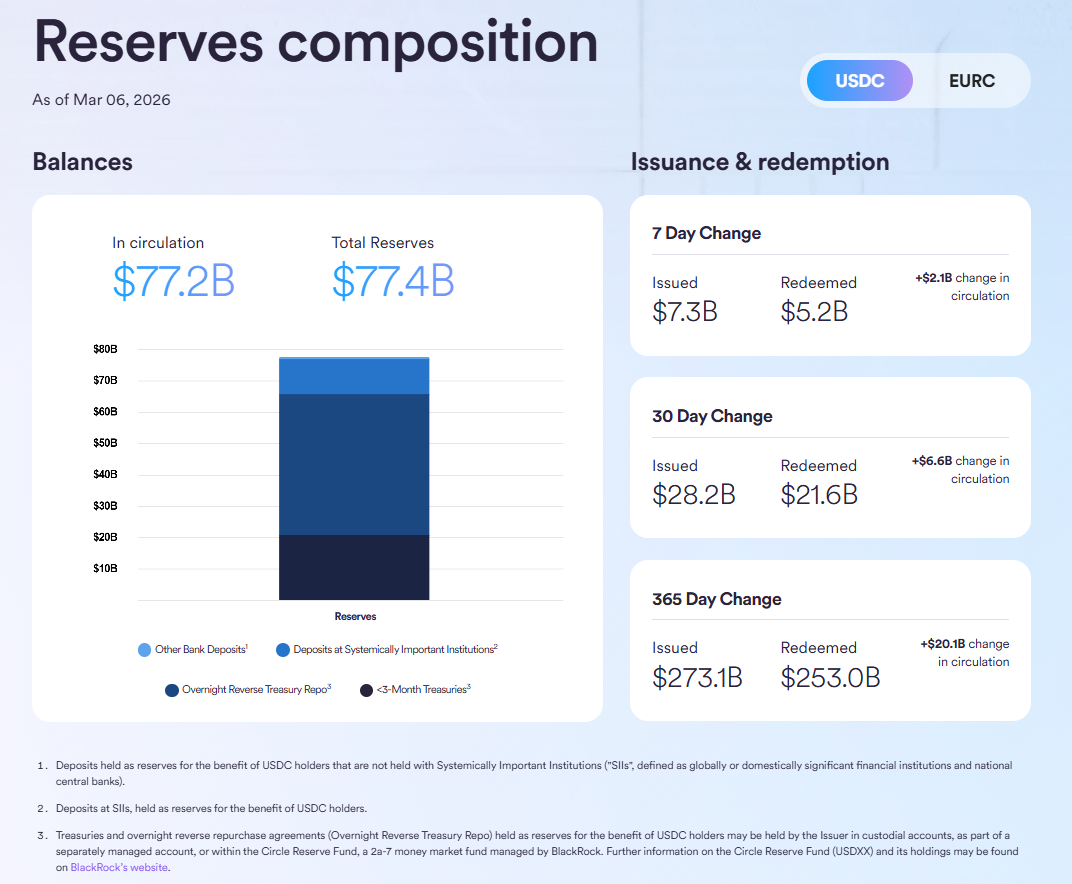

図1.USDC(USD Coin)の準備金(2025年3月12日時点)

実際、準備金の内訳は「現金や短期の米国債など、換金しやすい資産」を中心に構成されていることが示されており、たとえば添付の画面(2026年3月12日時点)では、流通量(In circulation)約772億ドルに対して、総準備金(Total reserves)約774億ドルという形で表示されており、発行されているUSDC(USD Coin)の量よりも、やや多めの準備金が保有されていることが確認できます。

また内訳としては、銀行預金(うち重要金融機関への預金を含む)や、短期の米国債、翌日物の米国債レポ(Overnight reverse treasury repo)などが並び、基本的に「短期で動かしやすい資産」が中心になっていることが分かります。

こうした仕組みによってUSDC(USD Coin)は、暗号資産(仮想通貨)ビットコイン(BTC)のように価格の上昇・下落を狙うための資産というよりも、ブロックチェーン上で“ドルに近い感覚”で使えるデジタル資産(電子決済手段)として利用されやすい存在になっています。

たとえば、送金・決済、暗号資産取引の待機資金、DeFi(ディーファイ)での担保など、「値動きよりも使い勝手が重要」な場面で使われることが多いのが特徴です。

※もちろん、準備金があるからといって無リスクという意味ではありません。相手先の信用や市場環境などで想定外のことが起きる可能性はあるため、「何によって安定を目指しているのか」を理解した上で使うのが大切です。

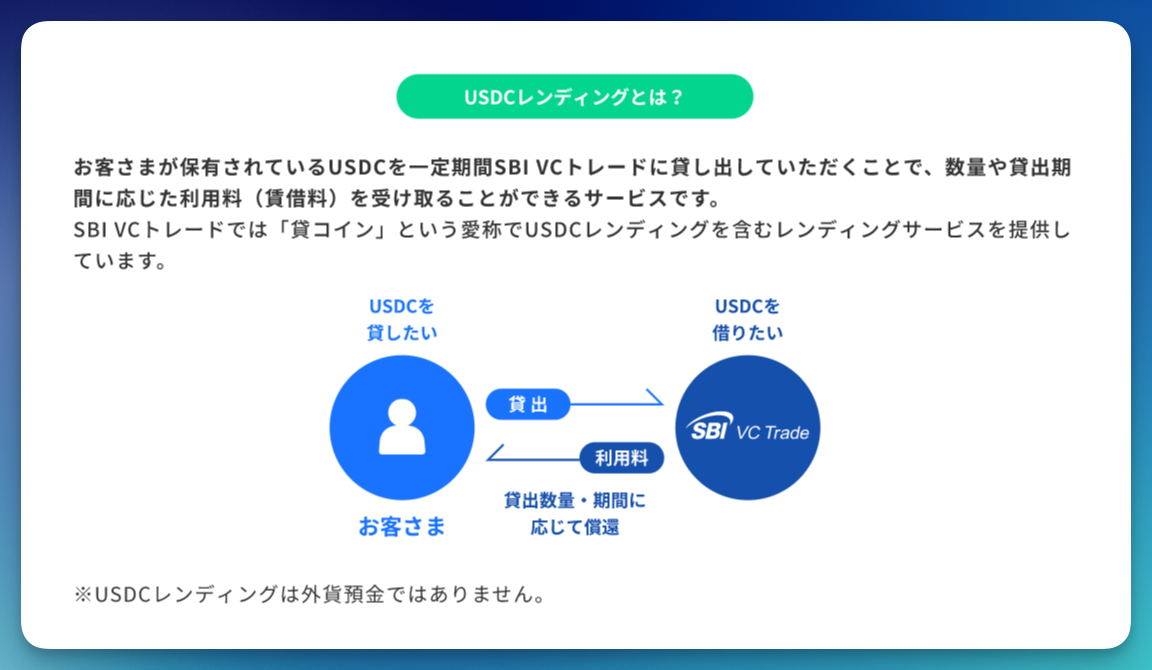

USDCレンディングとは?

USDCレンディング※とは、保有しているUSDC(USD Coin)を一定期間、暗号資産交換業者に貸し出し、その対価として利用料を受け取る仕組みです。

感覚的には、「貸し出して、一定の利息を受け取る」という点で、「預けて、一定の利息を受け取る」銀行預金や外貨預金に近く感じるかもしれません。

ただし、USDCレンディングは「預金」ではありません。

USDC(USD Coin)というデジタル資産(電子決済手段)を貸し出す取引であり、法的な位置づけやリスクの構造は銀行預金とは異なります。

※本記事で扱うUSDCレンディングについて

USDCレンディングは、海外では多くの事業者が提供していますが、日本国内の暗号資産交換業者が提供するサービスは限られています。本記事では、その一例としてSBI VCトレードが提供するUSDCレンディングを取り上げ、仕組みや考え方を説明しています。そのため、USDCレンディング全般に共通する話と、SBI VCトレードのサービス仕様に基づく説明が含まれている点を、あらかじめご理解ください。

USDCレンディングの仕組み(例:SBI VCトレード)

図2.USDCレンディングの仕組み

USDCレンディングの流れは、とてもシンプルです。

- 利用者が、保有しているUSDC(USD Coin)をSBI VCトレードに貸し出します

- SBI VCトレードは、そのUSDC(USD Coin)を一定期間借りて利用します

- SBI VCトレードは、借りたUSDC(USD Coin)に対して利用料を支払います

- 利用者は、貸し出した数量や期間に応じて、その利用料を受け取ります

ここで押さえておきたいポイントは、USDC(USD Coin)を直接借りているのは、提携先や不特定の第三者ではなく、SBI VCトレードであるという点です。

USDCレンディングは、「誰に使われているか分からないお金を回している仕組み」ではなく、利用者とSBI VC トレードの間で成立するUSDC(USD Coin)の貸し借りだと整理できます。

USDCレンディングのメリット

USDCレンディングには、前提条件を理解した上で活かせる、次のようなメリットがあります。

①価格変動が相対的に小さい(米ドルの価格に連動し安定しやすい)

- USDC(USD Coin)は米ドルの価格に連動したステーブルコイン

- 暗号資産(仮想通貨)のビットコイン(BTC)などと比べ、短期間で大きく上下することは一般に想定されにくい

※ただし、USDC(USD Coin)はあくまで米ドルの価格に連動したデジタル資産(電子決済手段)です。円で見た場合には為替レートの影響を受けるため、円ベースの価格が常に一定になるわけではありません。

②値動きを当てるための毎日の相場チェックが不要

- USDCレンディングは、売買益を狙う運用ではない

- 一定期間USDC(USD Coin)を貸し出し、利用料を受け取る仕組み

そのため、トレードのように毎日チャートを見て売買判断をする必要は基本的にありません。相場を当てることに時間や神経を使わずに済む点は、大きな特徴です。

③手続きがシンプル(トレード操作が不要)

- 「いつ買うか・いつ売るか」を考える必要がない

- 貸出数量や期間などの条件を選んで申し込む形が中心

操作が比較的分かりやすく、初めての人でも迷いにくい点はメリットと言えます。

④銀行預金より利回りが高い水準になる場合がある(保証ではない)

- 利用料は市場の需給や条件によって決まる

- 銀行預金に比べ利回りが高い水準になることがある

ただし、利回りは固定ではなく、将来も同じ水準が続くと保証されているわけではありません。

⑤少額から始める場合、税務上の扱いが外貨預金と異なる

USDCレンディングの利用料は、日本の税務上、原則として雑所得として扱われます。

これは、銀行の外貨預金の利息とは異なる点です。

- 外貨預金の利息 → 金額に関係なく一律20.315%の源泉分離課税

- USDCレンディングの利用料 → 総合課税(雑所得)

給与所得者の場合、他の雑所得がない等の一定の条件を満たし、雑所得の合計が年間20万円以下であれば、原則として課税対象になりません(年間20万円を超える場合の最大税率は、所得税(復興特別所得税を含む)と住民税を合わせて最大55.945%)。

そのため、

- まずは少額から試してみたい人

- 初めて米ドルの価格に連動した資産運用に触れる人

- 利益よりも仕組みの理解を重視したい人

にとっては、外貨預金より始めやすいケースがあると言えます。

※課税関係は個人の所得状況によって異なるため、最終的な判断は税理士等の専門家に確認してください。

USDCレンディングのデメリット・リスク

USDCレンディングは金融サービスである以上、あらかじめ理解しておきたいポイントもあります。

今回例として取り上げているSBI VCトレードのUSDCレンディングでは、USDC(USD Coin)を直接借りているのはSBI VCトレードとなっています。

この取引は、法的には「消費貸借」と呼ばれる形の契約で、USDC(USD Coin)を一定期間VCトレードに貸し出し、期間終了後に同量のUSDC(USD Coin)と利用料を受け取る仕組みです。

このような契約形態であるため、次の点については事前に理解しておくことが大切です。

- USDCレンディングは預金ではなく、元本保証や預金保険の対象ではありません

- USDC(USD Coin)の返還は、SBI VCトレードの運営・管理体制に基づいて行われます

- 貸出期間中は、原則として中途解約や売却はできません

特に、貸出期間中は円建て評価においてUSDC(USD Coin)の価格が上昇した場合でも途中で売却して利益を確定することはできず、同様に、価格が下落した場合でも途中で売却して回避することはできません。

また、USDC(USD Coin)は米ドルの価格に連動したデジタル資産のため、円で見た場合には為替レートの変動によって評価額が変わる可能性があります。

これらの点を踏まえ、USDCレンディングは値上がり益を狙う運用ではなく、一定期間USDC(USD Coin)を預けて利用料を受け取る仕組みであることを理解した上で利用することが重要です。

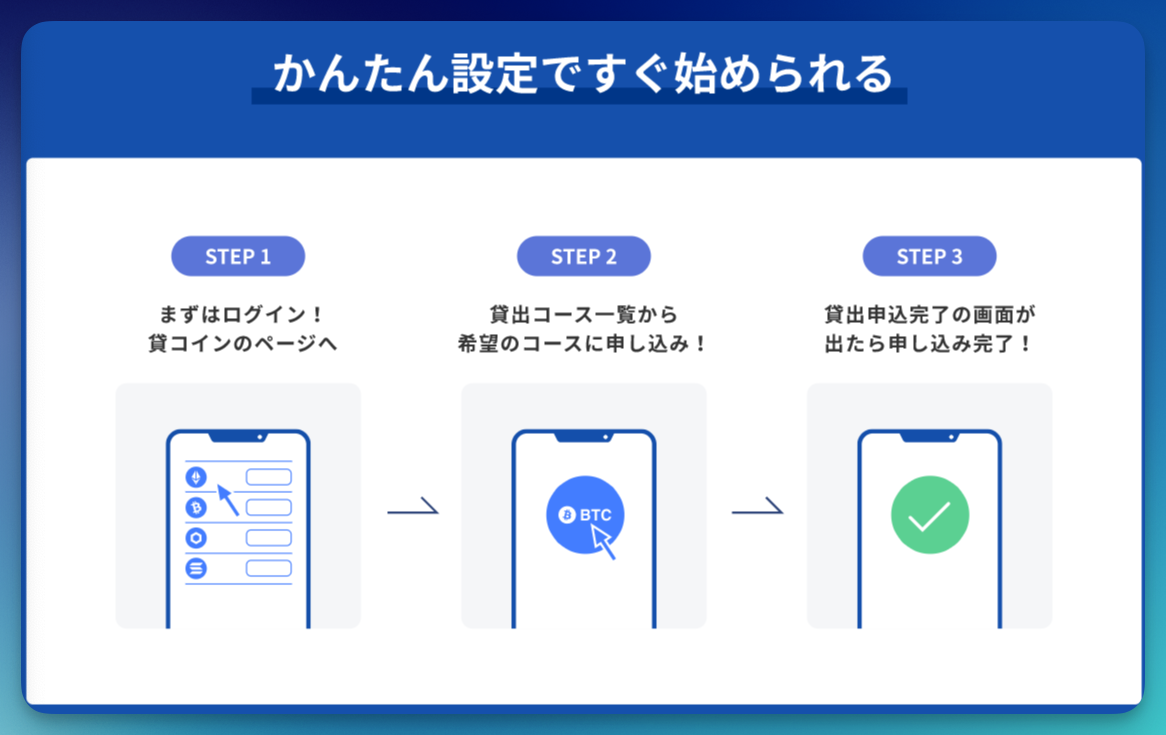

USDCレンディングの利用方法・手順

図3.USDCレンディングの利用方法・手順

SBI VCトレードでUSDCレンディングを利用する基本的な流れは、とてもシンプルです。

- USDC(USD Coin)を用意(購入)する

- アプリまたはシンプルモードの「貸コイン」メニューから貸出条件(数量・期間など)を選ぶ

- 内容を確認して申し込む

- 貸出期間中、条件に応じて利用料が発生する

- 貸出期間終了後、USDC(USD Coin)と利用料を受け取る

複雑なトレード操作や専門知識は必要なく、条件を確認して申し込むだけで始められる点が特徴です。

※SBI VCトレードでは、毎週木曜日の夜8時から貸コインの募集を開始しています。

\SBI VCトレードのUSDCレンディングをもっと知る/

最後に

USDCレンディングは、「暗号資産(仮想通貨)=値上がりを狙う投資」というイメージとは、少し違う位置づけの仕組みです。

価格の上下を予測して売買するものではなく、USDC(USD Coin)という米ドルの価格に連動したデジタル資産を一定期間貸し出し、条件に基づいて利用料を受け取る、というシンプルな構造になっています。

一方で、預金ではない以上、元本保証や預金保険があるわけではありませんし、貸出期間中は自由に売却できないという制約もあります。

だからこそ大切なのは、

「向いているかどうか」を自分の考え方や目的に照らして判断することです。

- 大きな値上がり益は求めていないか

- 毎日の相場チェックや売買判断をしたいか

- 仕組みや条件を理解した上で運用したいか

こうした点を整理した上で、USDCレンディングという選択肢をどう捉えるかを考えてみると良いでしょう。

仕組みを理解して使えば、比較的落ち着いた形で向き合える運用方法の一つです。