▼目次

USDC(USD Coin)は米ドルと1対1の連動を目指すステーブルコインです。

暗号資産(仮想通貨)ビットコイン(BTC)やイーサリアム(ETH)のように価格上昇を期待する銘柄とは性格が異なり、「安定的に価値を移転・保管できるデジタルドル」として機能することが前提です。

そのためUSDC(USD Coin)の将来性を考える際は、価格そのものよりも、①安定性、②発行量(流通規模)、③利用シーンの拡大、④発行体であるCircle(サークル)社の事業モデル、を総合的に見る必要があります。

本稿ではUSDC(USD Coin)市場全体の構造を押さえつつ、USDC(USD Coin)の現在地と今後を整理します。

USDC(USD Coin)の特徴・仕組み

USDC(USD Coin)はCircle(サークル)社が発行するドル連動型ステーブルコインです。

1USDCに対して、現金や短期米国債などの準備資産を保有する設計が採用されています。

2026年2月9日時点では、流通残高は約730億ドル、総準備資産は約733億ドルとなっており、発行残高を上回る水準で裏付けが確保されています。

準備資産の内訳は、約85%が短期米国債や翌日物レポなどの高流動資産、残り約15%が現金等で構成される保守的なポートフォリオです。

加えて、毎月の監査および情報開示が実施されており、透明性を重視した運営体制が特徴となっています(図表1)。.png)

図表1:USDC準備資産構成比率(出所:https://www.circle.com/transparency)

コンセンサス方式(PoWやPoS)を独自に持つわけではなく、イーサリアム(ETH)ソラナ(SOL)など既存のブロックチェーン上で発行されます。

つまり、USDC(USD Coin)は“ネットワークそのもの”ではなく、“ネットワーク上を流通するデジタルドル”です。

トークノミクスは需要連動型で、供給上限はありません。

市場での需要が増えれば発行(ミント)され、償還されれば焼却(バーン)されます。

発行残高の増減が、そのまま市場での利用状況を示す指標になります。

主要ユースケースは以下の通りです。

- 暗号資産取引所における基軸通貨

- DeFi(分散型金融)での担保や流動性提供

- クリプトカードを通じた決済

- 企業間の越境送金

競合には最大手のUSDT(Tether)があります。

USDT(Tether)は市場シェア約70%を維持し、引き続き首位を占めています。

直近の2025年Q4開示では、時価総額は約1,870億ドル規模に達しています。

一方のUSDC(USD Coin)は、市場シェア約26%で第2位の流通規模を持ちつつ、規制準拠体制や情報開示の透明性を強みとして差別化を図っています(図表2)。.png)

図表2:ステーブルコイン発行残高の内訳。最大手USDTが約70%、次位USDCが約26%を占める(出所:Visa Onchain Analytics)

【2026年最新・ニュースや市場分析から考察】USDC(USD Coin)の足元の動向と市場構造

USDC(USD Coin)は1ドル連動を目指す設計のため、価格予想というよりも「安定性」と「発行量拡大」が焦点になります。

直近1年間でUSDC(USD Coin)の純供給量は約320億ドル増加し、市場シェアは約29%まで拡大しました。

ステーブルコイン市場全体も前年比約59%成長しており、オンチェーン取引量は前年の約2.3倍に拡大しています(図表3)。

市場全体が拡大する中で、USDC(USD Coin)も規模を伸ばしていることは事実ですが、首位のUSDT(Tether)との差は依然として大きく、構造的には二強体制といえます。.png)

図表3:USDC純供給量は前年比+320億ドル、市場シェア約29%。市場全体は前年比+59%、取引量は約2.3倍(出所:Circle Q3 Earnings)

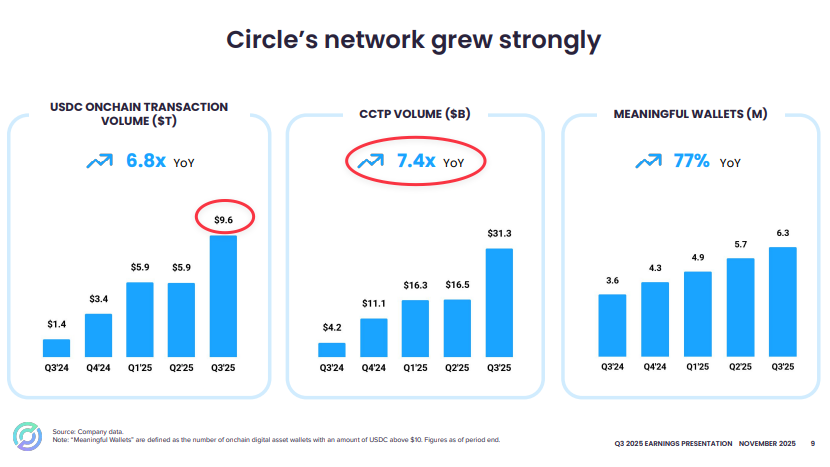

USDC(USD Coin)のオンチェーン取引量は9.6兆ドルに達し、前年同期比で約6.8倍に拡大しました。

この背景にはCCTP(Cross-Chain Transfer Protocol)の導入があります。CCTPは、元チェーンでUSDC(USD Coin)を焼却し、移転先でネイティブ発行する仕組みで、従来型ブリッジに伴う資産ロック型リスクを回避する設計です(図表4)。

もっとも、クロスチェーン機能の高度化は利便性を高める一方、発行体への依存度が高まる構造でもあります。

利便性と集中リスクのバランスは、今後も論点になり得ます。

図表4:Circleネットワークの拡大状況およびCCTP利用件数の推移(出所:Circle Q3 Earnings)

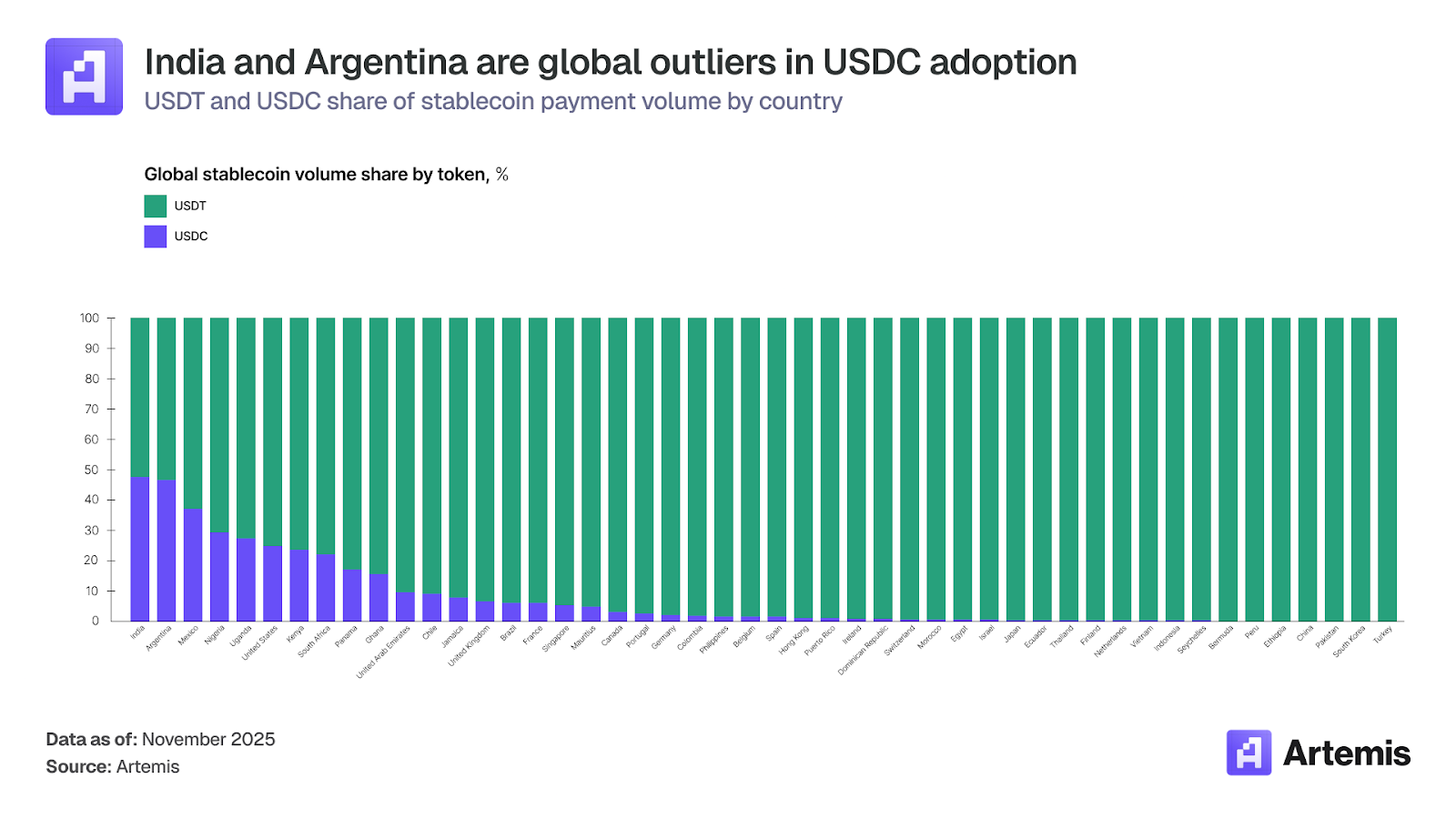

また、USDC(USD Coin)の地域別動向を見ると、いわゆるオフショア型ステーブルコイン市場――従来はUSDT(Tether)が強いとされてきた新興国中心の市場構造の中で、変化の兆しが見られます。

インドでは約48%、アルゼンチンでは約46%と、決済ボリュームにおけるUSDC(USD Coin)のシェアが高まっており、USDT(Tether)優位とされてきた市場で存在感を強めています(図表5)。

図表5:新興国(インド・アルゼンチンなど)におけるUSDCの決済シェア拡大(出所:Artemis Research)

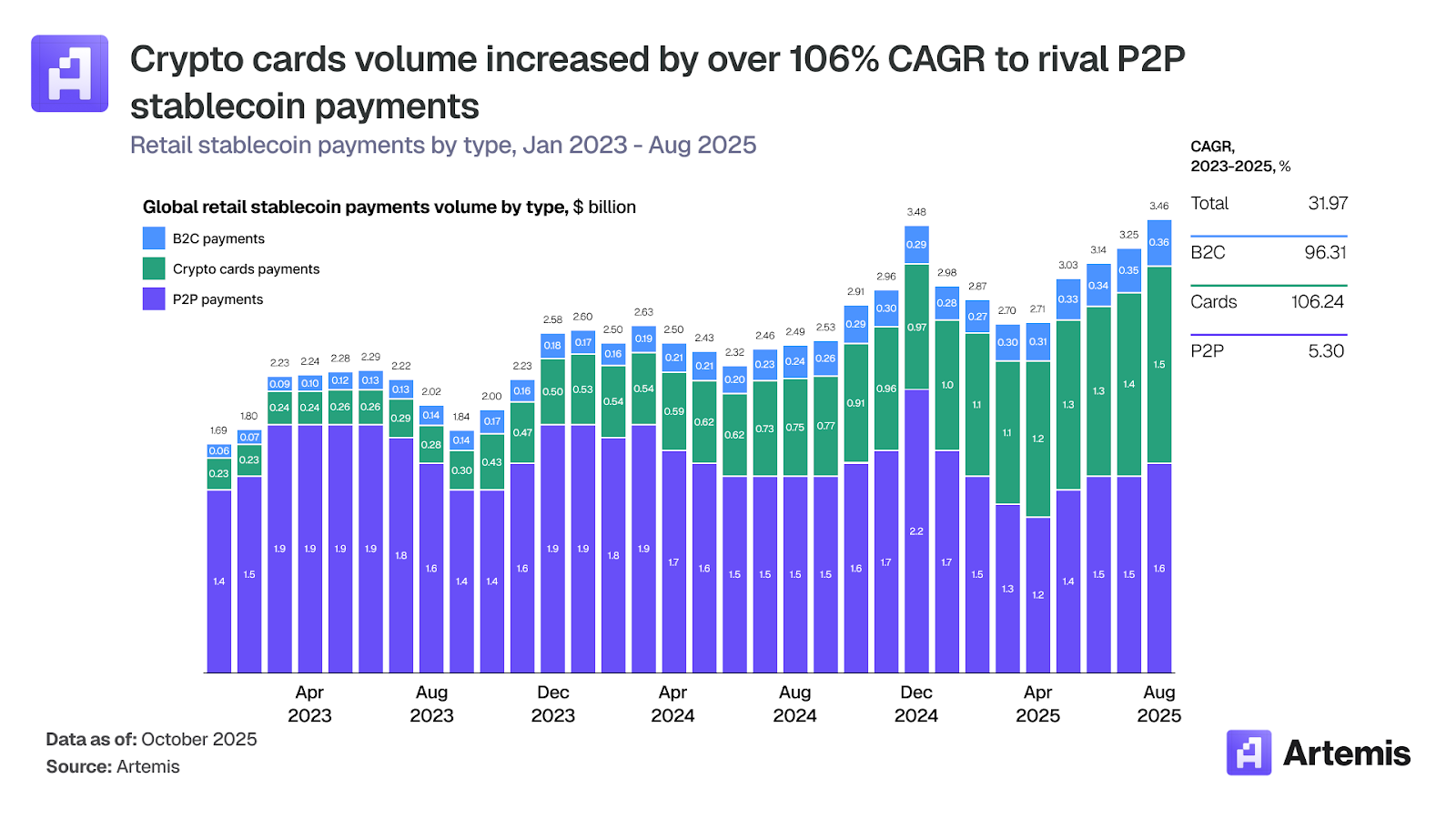

この背景の一つとして挙げられるのが、クリプトカード市場の拡大です。

月間取引量は2023年初の約1億ドルから2025年末には15億ドル超へと増加し、高い成長率を示しています。

高インフレや通貨不安が続く地域では、ドル建て資産を保有しつつ日常決済に利用できる手段として、カード経由のステーブルコイン利用が浸透しつつあります(図表6)。

クリプトカードはVisaやMastercardといった既存の決済ネットワークに接続されるため、発行体の規制対応や情報開示体制が一定の評価軸となります。

この点で、USDC(USD Coin)の制度準拠型の設計がカード経由の利用拡大と相性を持ち、その結果として地域別シェアの上昇につながっている可能性があります。

図表6:クリプトカード(緑)取引量推移(出所:Artemis Research)

マクロ要因としては金利動向が重要です。

USDC(USD Coin)の発行体であるCircle(サークル)の主な収益源は、準備資産として保有する短期米国債などから得られる利息であり、利下げ局面では収益が圧迫されやすい構造にあります。

足元では米経済指標の弱含みを背景に年内の利下げ観測が強まっており、金利低下が続けば利息収入には逆風となる可能性があります。

先行きは経済指標や金融政策の判断次第で変動しやすく、金利動向は引き続き重要な外部要因といえます。

USDC(USD Coin)今後の展望・将来性を予測

USDC(USD Coin)は規制準拠型ステーブルコインとして、米国・欧州・UAE・香港など制度整備が進む地域での展開を強めています。

複数のライセンス取得を通じて銀行や決済事業者と接続可能な体制を整え、「制度の枠内で利用できるステーブルコイン」という立ち位置を明確にしつつあります。

とりわけ機関投資家や企業間決済の領域では、法的明確性や継続的な情報開示が重視されるため、この点は一定の競争優位につながります。

もっとも、規制準拠だからといってUSDC(USD Coin)が独占的地位を築いているわけではありません。

オフショア型市場で優位を築いてきたUSDT(Tether)も、米国債保有の拡大や純資産の積み上げによって信用基盤を強化しており、さらに米国市場向けに規制対応型の発行を進める動きも見られます。

ステーブルコイン市場は一強構造ではなく、地域や用途、規制環境ごとに競争が続く多層的な構造です。

一方で、Circle(サークル)社の収益は依然として短期米国債など準備資産から得られる利息が中心です。

このモデルは高金利環境では収益性を押し上げますが、利下げ局面では逆に収益が圧迫されやすいという特性があります。

短期金利への依存度が高い点は、構造的な課題として意識しておく必要があります。

こうした背景のもと、2025年12月に発表されたVisaネットワークとの統合は、既存の決済インフラとの接続を一段と進める動きと位置づけられます。

前述のとおりクリプトカードの利用は拡大しており、その基盤には、規制対応や情報開示体制を整えた発行体であることが、既存ネットワークとの接続条件を満たしているという側面があります。

短期的には、カード決済などで利用される資金は発行(ミント)と償還(バーン)が頻繁に行われるため、残高として長期間滞留しにくい構造です。

そのため、準備資産残高を大きく押し上げる効果は限定的です。

しかし、既存の決済フローに組み込まれることで、発行・償還手数料やネットワーク関連収益など、利息以外の収益機会が徐々に広がる可能性があります。

このように見ると、USDC(USD Coin)は金利収益に依存した構造を補完する形で、ネットワーク型の収益基盤を積み上げようとしている段階にあると整理できます。

今後の焦点は、発行残高の単純な拡大だけでなく、どの決済フローや金融インフラにどれだけ深く組み込まれるかにあります。

制度内での採用が進み、ネットワークの厚みが増していけば、USDC(USD Coin)は単なるドル連動トークンにとどまらず、デジタルドルの清算インフラとしての位置づけを強めていく可能性があります。

統括

USDC(USD Coin)は市場第2位のステーブルコインとして、規制準拠と透明性を軸に存在感を高めています。

発行残高は直近1年で約320億ドル増加し、オンチェーン取引量も9.6兆ドル規模に拡大しました。

クリプトカードやクロスチェーン利用の広がりが、実需の底上げにつながっている点も確認できます。

一方で、収益の中心は依然として短期米国債などの利息にあり、金利環境の変化に影響を受けやすい構造は続いています。

今後の焦点は、発行残高の規模そのものよりも、USDC(USD Coin)が決済や法人利用の中でどこまでインフラとして組み込まれていくかにあります。

清算レイヤーへの統合やネットワーク拡張が進めば、利息収益以外の収益機会が徐々に広がる可能性もあります。

こうした構造面の変化がどこまで進むのかが、USDC(USD Coin)のポジションを見極める上での重要なポイントになりそうです。

【参考文献】

https://www.circle.com/transparency

https://tether.io/news/usdt-q4-2025-market-report/

https://s206.q4cdn.com/265218871/files/doc_earnings/2025/q3/presentation/3Q25-Earnings-Presentation.pdf

https://research.artemisanalytics.com/p/stablecoin-payments-at-scale-how

https://tether.io/news/tether-announces-the-launch-of-usat-the-federally-regulated-dollar-backed-stablecoin-made-in-america/

https://usa.visa.com/about-visa/newsroom/press-releases.releaseId.21951.html

【ご注意事項】

本記事は執筆者の見解です。本記事の内容に関するお問い合わせは、株式会社HashHub(https://hashhub.tokyo/)までお願いいたします。また、HashHub Researchの各種レポート(https://hashhub-research.com/)もご参照ください。

提供:HashHub Research

執筆者:HashHub Research